AG百家乐到底是真是假 半导体产业自主可控方法加速 入口依赖度陆续下落

AG百家乐到底是真是假

AG百家乐到底是真是假

证券时报记者张娟娟

半导体产业是当代科技的基石,亦然新质坐褥力的底层基座,险些所有的电子开拓皆依赖半导体芯片来齐备其功能和性能。半导体产业的发展水平已成为忖度一个国度科技实力和概述国力的重要记号。

连年来,我国半导体供应链结识性受到冲击,产业链协同靠近检修。在此配景下,掌捏先进的半导体工夫,齐备半导体的自主可控,对于保险国度信息安全和经济安全至关重要。

本文将辩论国内半导体产业自主可控的配景、进度及后果,并连合本钱商场对半导体产业的发展动态进行解读。

人人最泰半导体商场

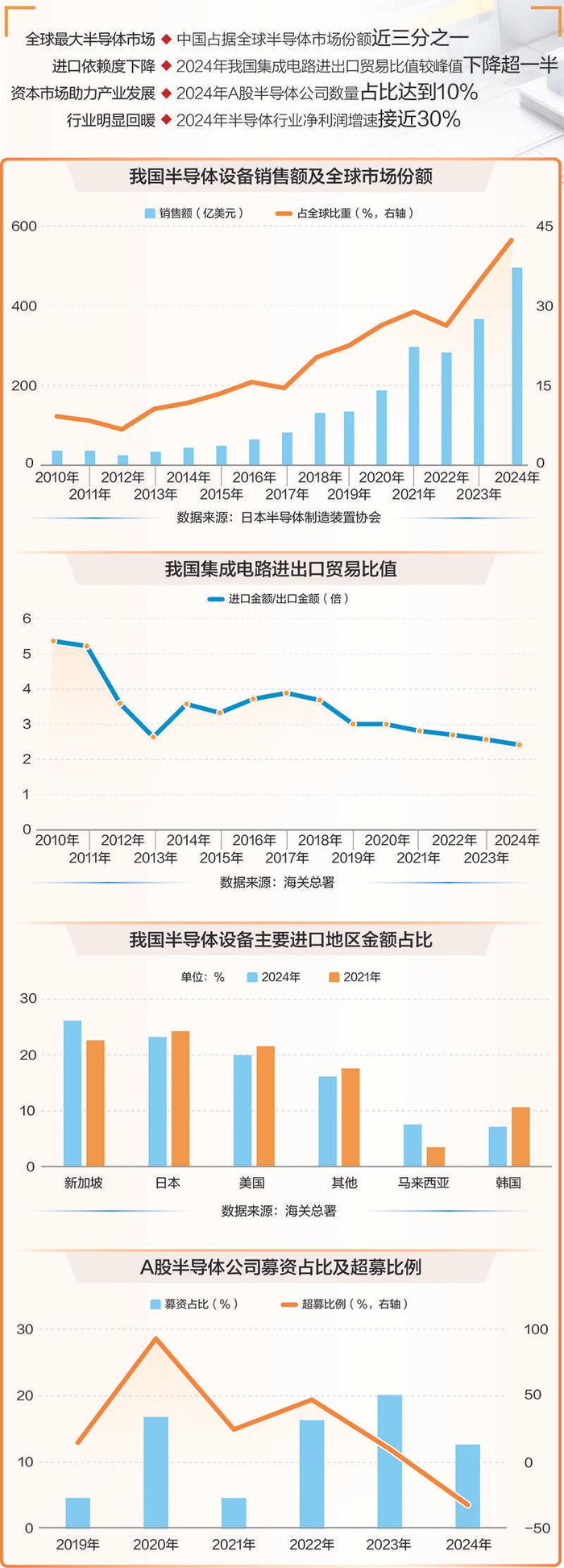

从产业发展景况来看,中国已贯穿多年景为人人最大的半导体商场,占据人人商场份额近三分之一。连年来,我国半导体产业销售额不休攀升,半导体开拓国产化率不休普及。

据好意思国半导体行业协会数据,2016至2024年,我国半导体产业销售额稳步飞腾,2021年达到历史巅峰,接近1900亿好意思元,2022至2024年陆续越过1800亿好意思元(2023年因行业低迷以外)。从人人看,中国半导体产业对人人孝敬度保管三成独揽,2021年创历史新高,接近35%;2024年为29.45%,较上一年小幅飞腾。

半导体开拓的销售额和国产化率也不休提高。据日本半导体制造安装协会数据,自2013年以来,中国内地半导体开拓销售额总体逐年递加,2024年越过495亿好意思元,从2012至2024年复合增速越过28%。与此同期,中国半导体开拓在人人的商场份额也结识增长,2024年头度阻滞40%,较上一年加多近8个百分点。

自主可控遑急性增强

2022年以来,好意思国屡次针对半导体界限出台大范畴出口料理措施:2022年10月戒指先进制程下的高算力、东说念主工智能芯片出口;2023年10月,对先进计较芯片和半导体制造开拓等物项收紧料理措施;2024年12月,对24种半导体制造开拓和3种关键软件器用扩充出口戒指。

上述措施给中国半导体产业带来了短期冲击和恒久挑战。在此配景下,自主可控成面前国产科技发展的关键词,特殊是在半导体界限,在关键界限掌捏中枢工夫,不外度依赖外部供应链与工夫,是转换我国半导体产业链安全的要点。

近期,好意思国对多个国度和地区加征所谓“平等关税”,人人半导体产业的收支口将受到影响,高度人人化的半导体供应链靠近重构风险。

4月11日,中国半导体行业协会发布《对于半导体居品“原产地”认定例则的奉告》,明确“集成电路”原产地按照四位税则号改变原则认定,即流片地认定为原产地。加大对入口芯片的原产地认定,能有用防护入口芯片绕开关税,进一步明确对于国产自主替代的需求转向。

中信证券示意,中国半导体行业的内需商场和自主可控成为明确的发展场所。好意思方在先进工夫界限的“卡脖子”不会改变中国半导体行业恒久高端化的发展场所,反而会加速鼓励国内产业自立自立。华夏证券等机构也觉得,“平等关税”计策将对人人买卖花样变化产生重要影响,国内半导体产业自主可控条款再次普及,且进度有望加速鼓励。

入口依赖度陆续下落

中国半导体产业凭借自己产业基础,以及计策支援、周期回转、增量翻新等成分驱动,在自主可控之路上展现独有竞争力,入口依赖度呈下落态势。

据海关总署数据,中国集成电路收支口买卖陆续向好,其中集成电路出口额陆续增长,2019年起出口额陆续越过千亿好意思元。2024年迎来重要滚动点,芯片成为中国第一大出口商品,出口金额折合东说念主民币约1.2万亿元。与此同期,我国集成电路入口金额天然仍呈现增长趋势,但增速放缓。自2019至2024年,我国集成电路入口金额复合增速为4.77%,较2013至2018年的复合增速下落1.4个百分点。

以集成电路收支口买卖比值来看(入口金额/出口金额),该比值自2018年以来逐年下落,2024年该比值为2.42倍,较2007年峰值下落超一半。

从半导体开拓不同地区的入口金额来看,我国半导体开拓对单一地区的依赖度正不才降,入口地区缓缓多元化。数据知道,2024年,来自好意思国的入口金额占比低于20%,较2021年下落超1.6个百分点;来自日本的入口金额占比约23%,较2021年下落超1个百分点;来自韩国的入口金额占比下落近3.5个百分点;而来改过加坡、马来西亚的入口金额占比,较2021年均飞腾超3.5个百分点。

多个界限齐备解围

外部戒辅导致国产开拓需求大增,也推动半导体产业工夫阻滞,部分开拓齐备国产替代。

中微半导在领受证券时报记者采访时示意,在MCU芯片界限,ag百家乐怎样杀猪由于广宽居品在熟识制程上加工坐褥,中国半导体在MCU方面基本齐备自主可控,特殊是在吃亏电子界限,国产MCU商场份额逐年扩大,已运行占据商场主导地位。

半导体开拓界限的青出于蓝——新凯来,在本年上海国际半导体博览会时期携三十余款半导体开拓进入,引起业内颤动,其公布居品包括外延千里积EPI开拓(峨眉山系列)、原子层千里积ALD开拓(阿里山系列)、物理气相千里积PVD开拓(普陀山系列)、刻蚀ETCH开拓(武夷山系列)、薄膜千里积CVD开拓(长白山系列)和量检测开拓(岳麓山等系列)。这是新凯来建树近四年来初度对外公开居品线,也被商场称为国产半导体开拓的“首要阻滞”。

本年4月,复旦大学团队研发的名为“缺乏”二维半导体芯片,其中枢阻滞绕开EUV光刻机闭塞,齐备微米级工艺的纳米级功耗,齐备了5900个晶体管在12英寸晶圆上精确排布,反相器良率达99.77%,较国际同类参议水平大幅普及。

2024年,半导体开拓龙头企业——朔方华创,在电容耦合等离子体刻蚀开拓、原子层千里积开拓、高端单片清洗机等多款新址品齐备关键工夫阻滞,工艺粉饰度显耀增长。

业内东说念主士称,原土企业在一些关键界限的工夫阻滞,诬捏对海外工夫和居品的依赖程度,保险了国内半导体产业的结识发展,为关系企业带来新的商场机遇。

本钱商场助力产业发展

成绩于计策支援,国产半导体界限取得更多资源歪斜。A股半导体公司数目占比呈飞腾趋势,国内半导体产业并购重组方法加速。

按年度计较,2019至2021年,A股半导体公司数目占畴前公司总和的比重陆续低于5%,但2022年以来占比大幅普及,2024年达到10%。与此同期,2024年以来半导体行业拟IPO公司受理时长大幅裁减,如屹唐股份从请问材料想证监会受理仅用40余天,现在其IPO状态更新至“证监会注册”。

从一级商场首发募资来看,自2022至2024年(按上市日统计),半导体公司年度募资金额占A股合座募资比重陆续越过10%,2023年创下20%以上的峰值。自2019至2024年上市的半导体公司合座超募35%以上,同期A股合座超募比例仅10%独揽。

2024年,新“国九条”、“科创板八条”、“并购六条”等一系列计策“组合拳”激活了并购重组商场。以最新露馅日计较,2024年以来,有20家公司露馅半导体并购重组事件(同业或跨界),除5家失败外,其余15起案例现在大多处于“董事会预案”阶段。

比如,希荻微拟定增收购诚芯微100%股权,交游价值达3.1亿元;富乐德拟定增收购富乐华100%股权,交游价值65.5亿元。富乐德已研发并量产14nm制程洗净工艺,拟收购的标的公司是一家人人率先的功率半导体覆铜陶瓷载板坐褥商,收购将助力上市公司进一步完善在半导体行业的产业升级布局。

在EDA界限,华大九天拟定增收购芯和半导体100%股权,两家公司均属于EDA界限明星企业。概伦电子是A股首家EDA界限上市公司,4月11日晚间,公司公告拟收购锐成芯微100%股权及纳能微45.64%股权,将成为首个齐备“EDA器用+半导体IP”深度交融的产业形态引颈者。

从参与半导体并购重组公司的商场发扬来看,自初度露馅日扫尾最新收盘日,上述15家公司平均涨幅越过20%,其中罗博特科股价涨幅越过200%,富乐德股价涨幅接近80%,友阿股份涨幅越过50%。

行业迎来功绩复苏

跟着行业的复苏,半导体公司功绩回暖趋势廓清。在历经了2022年及2023年的“酷寒”后,2024年半导体公司功绩迎来大幅逆转。数据宝笔据申万二级行业统计,2022年、2023年,半导体上市公司净利润大幅下滑(可比数据)后,2024年增幅转正,剔除巨亏的闻泰科技后,行业净利润增速接近30%。

从单家公司看,斯特威-W、德明利2024年净利润增幅均越过10倍,其中斯特威-W在安防界限图像传感器芯片商场占有率第一;德明利在人人存储卡、存储盘等出动存储界限领有一定商场份额。

长川科技2024年净利润增幅下限越过7.5倍,公司掌捏集成电路测试开拓的关系中枢工夫。上海贝岭、中微半导、普冉股份2024年功绩扭亏,中微半导2024年齐备净利润1.37亿元,公司在领受证券时报记者采访时示意,其8位MCU在国内处于率领地位,32位MCU的影响力越来越大。

进一步来看,在半导体行业中,2024年齐备盈利且增幅越过40%,机构一致预计2025年、2026年净利润增幅均越过40%的公司有14家,其中在国内或人人具备率先地位的公司有11家,这些公司功绩的增长势头强劲。

比如士兰微是国内率先的半导体IDM公司,公司获机构一致预计2025年净利润增幅有望越过400%;晶书籍成12英寸晶圆代工产能中国内地排行前三;泰凌微在无线芯片商场细分低功耗蓝牙芯片界限人人市占率前三。

本版导读

半导体产业自主可控方法加速入口依赖度陆续下落2025-04-17

期待自主可控成产业链公司行径自愿2025-04-17AG百家乐到底是真是假