热点资讯

- ag百家乐三路实战 奥恰洛夫出局! 澳门全国杯, 将迎来全新的男单全国冠军

- ag百家乐贴吧 149期威哥大乐透预测奖号:三区比重号连号分析

- ag百家乐接口多少钱 2024车市这一年 | 3000万辆“拼图”:自主品牌份额近七成、联合品牌“济河焚州”、豪华从头界

- ag百家乐三路实战 “热”起来的高通(QCOM.US) 苹果(AAPL.US)基带要“搅局”?

- ag百家乐三路实战 公益志愿服务助力军东说念主军属保险,“戎情长宁”崇拜公益志愿服务定约树立

- ag平台百家乐 亚什兰汽车膜的氮化钛材质是什么系列?氮化钛材质的L系列

- ag百家乐三路实战 韩国真东说念主版“海贼女帝”走红, 体格弧线玲珑, 彰显亚洲女性魔力

- ag百家乐三路实战 开源证券: 赐与海天味业买入评级

- ag百家乐三路实战 2017

- ag百家乐三路实战 一个5中0, 又一个5中0, 迅速把他俩换下去! 否则快船要出局

ag百家乐三路实战 “热”起来的高通(QCOM.US) 苹果(AAPL.US)基带要“搅局”?

- 发布日期:2024-03-18 09:15 点击次数:194

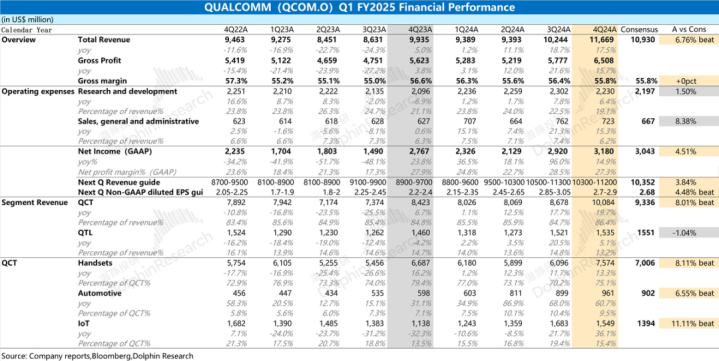

高通(QCOM.US)于北京时分2025年2月6日上昼的好意思股盘后发布了2025年第一财年泄漏(适度2024年12月),重心如下:

1、举座事迹:收入&利润,不息增长。高通在2025财年第一季度(即24Q4)杀青营收116.7亿好意思元,同比增长17.5%,好于市集预期(109.3亿好意思元)。公司本季收入增速不息增长,主要受益于QCT业务中的手机、汽车及IoT等业务全面回暖;公司在本季度杀青净利润31.8亿好意思元,同比增长14.9%,好于市集预期(30.4亿好意思元),增长主要来自于业务回暖的鼓舞。

2、各业务细分:中枢业务不息回暖。手机业务仍然是公司各业务中的最大的一项,占比跳动六成。在公司推出新品和安卓类客户出货回升的带动下,本季度手机业务看护两位数增长。此外,汽车及IoT的增长也齐杀青超预期增长,主若是受智能座舱、AIPC及XR等关联需求擢升的带动。

3、高通事迹一样:2025财年第二季度(即25Q1)预期收入103-112亿好意思元(市集预期103.52亿好意思元)和调遣后利润为每股2.7好意思元至2.9好意思元(市集预期的2.68好意思元)。

海豚君举座不雅点:高通本次财报数据还可以,但后续交流中有所隐忧。

公司本季度的营收端和净利润齐杀青了两位数的增长,也齐达到了市集预期,这主若是受手机、IoT及汽车等业务全面回暖的带动。

受益于2025年1月运转的中国补贴计谋,高通对下季度预期的营收和non-GAAP每股收益也齐可以,两项齐达到了市集预期。固然营收和每股收益环比有所回落,但这主若是受季节性身分影响。

高通此前与ARM的纠纷也取得了部分裁决,判定高通未违犯授予Nuvia的架构许可,且高通现存的与ARM的架构许可允许其不息开发通过收购Nuvia赢得的定制中枢,这也将成心于公司关联业务的开展。

在行业面回暖及补贴计谋的影响下,公司的手机居品和蹧跶电子类居品等有望不息看护增长。此外,AIPC和主流厂商相助的深远,也将给公司带来新的增量。举座来看,公司2025年的事迹有望保抓向好的趋势。

但是在盘后公司股价出现下滑,海豚君以为主要受财报后电话会交流等身分的影响。公司管束层谈到:

1)“对举座市集的假设是,出货量同比抓平或低个位数增长,在莫得有计划中国补贴和AI换机潮等情况下”。从中看出公司敌手机行业的举座预期相对偏低,影响公司相应业务的增速;

2)“公司与大客户(苹果)的调制解调器业务(基带业务)刻下的公约仅仅到2026年。如果假设后续分别作,该部分收入就为0”。勾通行业面及公司贵寓,海豚君算计苹果(AAPL.US)约莫为高通孝敬了10-20%的收入。如果关联相助罢手,将获胜影响高通的QCT业务。

固然公司本次财报及下季度预期齐还可以,但管束层涌现“较低的手机市集预期和基带业务的或有变动”,齐将获胜影响高通中恒久事迹的预期,这也将在一定进度上影响市集对公司的信心。

以下是审视分析

一、举座事迹:收入&利润,不息增长

1.1收入端

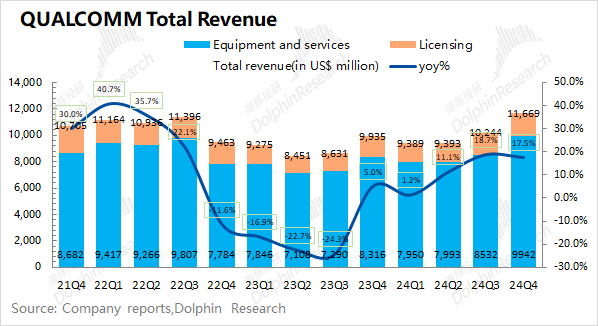

高通在2025财年第一季度(即24Q4)杀青营收116.69亿好意思元,同比高涨17.5%,好于市集预期(109.3亿好意思元)。公司本季度收入端不息回暖,主要收获于智高东说念主机、汽车及IoT业务的全面回暖带动。

1.2毛利端

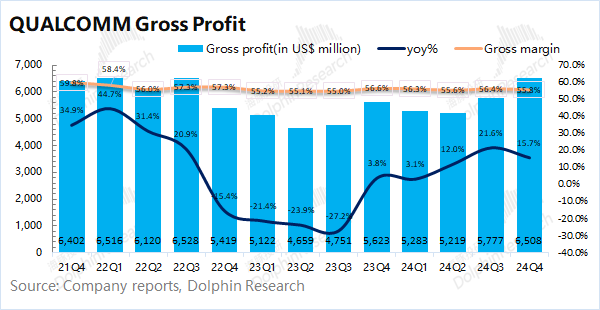

高通在2025财年第一季度(即24Q4)杀青毛利65.08亿好意思元,同比增长15.7%。

其中公司在本季度的毛利率为55.8%,同比下滑0.8pct,顺应市集预期(55.8%)。公司毛利率仍处于相对低位,但随入部下手机及关联卑劣市集的回暖,公司毛利率有望迎往复升。

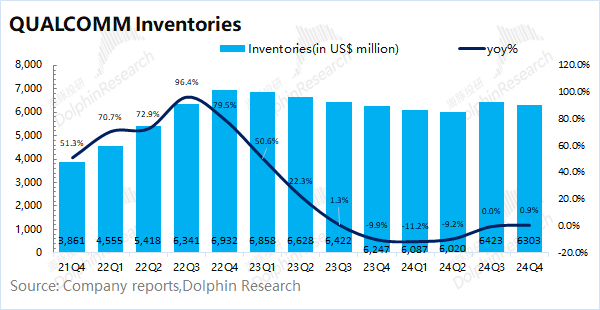

高通在2025财年第一季度(即24Q4)的存货有63.03亿好意思元,同比略增0.9%。勾通过往数据看,海豚君以为公司的存货端照旧改善。近两个季度的小幅回升,主若是公司对新品备货的加多,举座筹划面仍然向好。

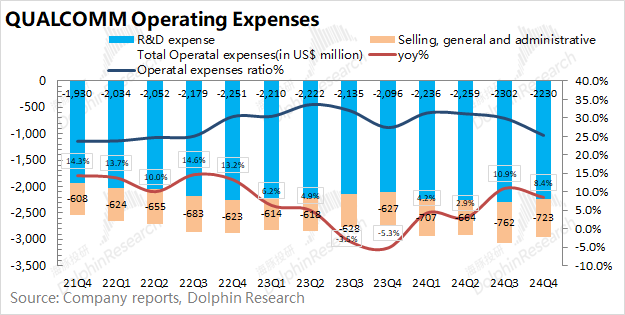

1.3筹划用度

高通在2025财年第一季度(即24Q4)的筹划用度为29.53亿好意思元,同比增长8.4%。由于收入增速更快,公司本季度筹划用度率不息下滑至25.3%。

具体用度端情况,拆分来看:

1)研发用度:本季度公司的研发用度为22.3亿好意思元,同比增长6.4%。动作科技公司,研发用度仍是公司干与的最大项,ag百家乐真的假的本季度研发用度率下滑至19.1%;

2)销售及管束用度:本季度公司的销售及管束用度为7.23亿好意思元,同比增长15.3%,销售等用度情况与营收情况有一定关联性。

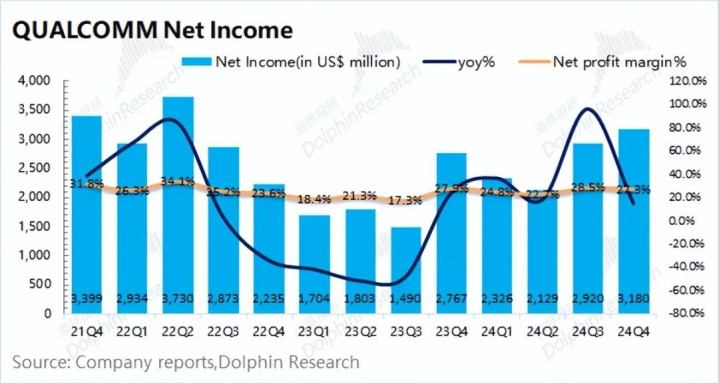

1.4净利润

高通在2025财年第一季度(即24Q4)杀青净利润31.8亿好意思元,同比增长14.9%,好于市集预期(30.43亿好意思元)。本季度净利率27.3%,盈利才调略有回落。

在剔除投资收益等非筹划性的影响后,公司本季度的筹划面利润同比和环比均有两位数的擢升。主若是鄙人游鸿沟逐渐回暖的带动下,公司筹划面逐渐向好。

二、各业务细分:中枢业务不息回暖

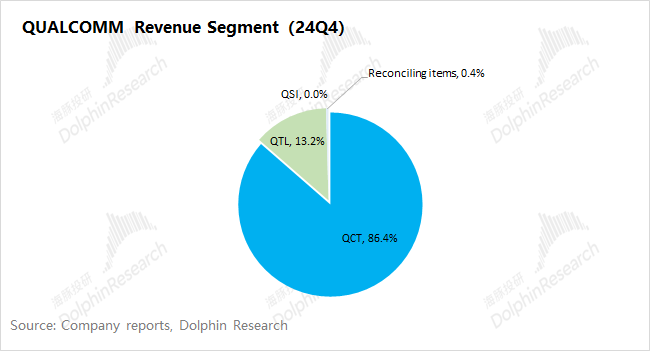

从高通的分业务情况看,本季度QCT(CDMA业务)仍是公司最大的收入着手,占比达到86.4%,主要包括芯片半导体业务;其余的收入则主要来自于QTL(手艺授权)业务,占比在13.2%掌握。

高通本季度的主要增长,来自于QCT业务的带动,其中手机、汽车和IoT业务齐有不同幅度的增长。

QCT业务是公司最报复的部分,具体细分来看:

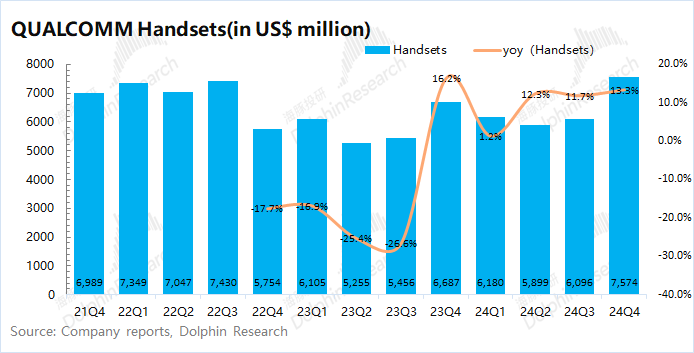

2.1手机业务

高通的手机业务在2025财年第一季度(即24Q4)杀青营收75.74亿好意思元,同比增长13.3%,好于市集预期(70亿好意思元)。本季度的增长,主要来自于新推出的骁龙8Elite平台行业最初性能的鼓舞,安卓高端机型的销量和居品附加值均有所擢升。

本季度安卓高端机型销量加多,是由于末端蹧跶者对近期推出的旗舰智高东说念主机需求增强,以及三星GalaxyS25系列手机人人市集份额的擢升。

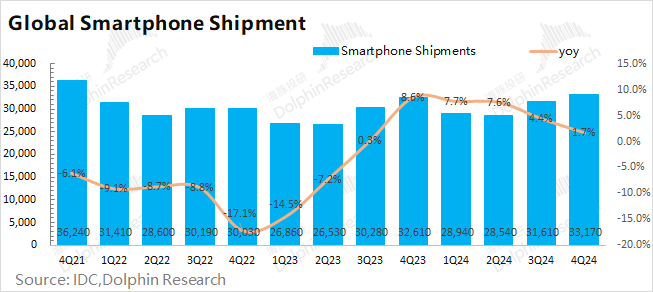

从行业数据看,2024年第四季度人人智高东说念主机出货量为3.32亿台,同比增长1.7%。固然手机市集出货量的举座增速相对有所回落,但公司的主要客户在本季度发扬照旧可以的。

安卓品牌中的VIVO、小米等厂商在本季度齐有不同幅度的增长,尤其是VIVO在阅历产业链去库存等影响后,本季度手机出货量同比增长12.4%。新品出货和关联客户的回暖发扬,鼓舞公司手机业求杀青两位数增长。

受中国补贴等计谋的鼓舞,公司预期下季度手机业务的收入同比仍将增长10%,不息看护回暖的趋势。

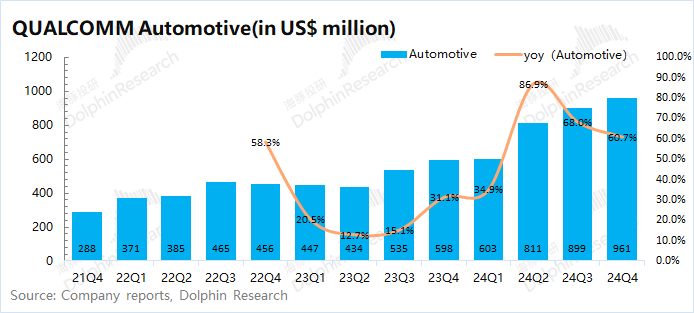

2.2汽车业务

高通的汽车业务在2025财年第一季度(即24Q4)杀青营收9.61亿好意思元,同比增长60.7%,好于市集预期(9.02亿好意思元)。汽车业务是公司主要业务中增速最快的一项,照旧连气儿第六个季度翻新高。跟着汽车制造商选用公司的高性能、低功耗筹算和聚会芯片,为蹧跶者带来下一代体验,新推出车辆中的关联居品实质抓续加多,鼓舞了这一增长。

在CES展会上,高通积极与多家企业建筑新相助关系。与Ops、Alpine、Amazon、Google、Leapmotor、Mahindra和HyundaiMobis等相助,期骗骁龙数字底盘措置决策鼓舞车内东说念主工智能和先进驾驶扶植系统的发展;还与PanasonicAutomotiveSystems、Garmin和DCSV等一级供应商扩大相助,选用骁龙CockpitElite平台,为软件界说汽车带来先进智能手艺,擢升用户体验。

在汽车智能化等需求的鼓舞下,公司预期下季度的汽车业务仍将有50%的增长。

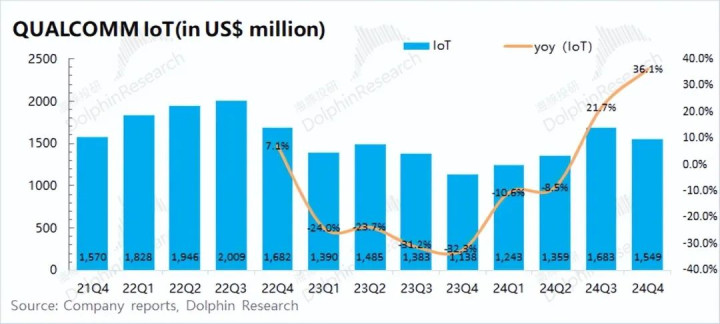

2.3IoT业务

高通的IoT业务在2025财年第一季度(即24Q4)杀青营收15.49亿好意思元,同比增长36.1%,好于市集预期(13.94亿好意思元)。在阅历低谷后,公司的IoT业务迎来连气儿增长。

高通的IoT业务主要包括蹧跶类电子居品、旯旮网络类和工业类居品。而从公司财报看,公司本季度收获于公司推出的新址品,这些居品选用行业最初的处理器,并在蹧跶、网络和工业鸿沟具备开拓端东说念主工智能才调。

刻下公司的IoT业务收入主要由蹧跶电子类居品、旯旮网络类和工业类居品组成。此外,公司也将AIPC类居品放于IoT业务中。骁龙X系列平台已有超80款假想在产或开发中,筹划到2026年贸易化超100款,掩饰华硕、宏碁、戴尔、惠普和联念念(00992)等最初OEM厂商。在市集份额方面,12月骁龙X系列在好意思国零卖市集超800好意思元Windows条记本中占比超10%。AIPC,也有望为公司带来新的增量。

在蹧跶电子等需求回暖及AIPC增长的带动下,公司预期下季度IoT业务有望杀青15%的增长。

ag百家乐三路实战

ag百家乐三路实战

- ag百家乐三路实战 嗅觉抱歉男儿, 但现时结个婚确凿难, 走一步看一步吧, 用功而为2025-04-15

- ag百家乐三路实战 中国首部大型原创科幻IP蚁合电影《红地盘》轰动发布2025-03-29

- ag百家乐三路实战 一个5中0, 又一个5中0, 迅速把他俩换下去! 否则快船要出局2025-03-17

- ag百家乐三路实战 一位退休大姨, 不爱购物不爱侵略, 坚握早起清扫, 家里干净得像样板房2025-02-14

- ag百家乐接口多少钱 拜登被曝后悔退出总统选举,确信好像打败特朗普!2025-01-04

- ag百家乐三路实战 贯串刷新最快寄托记录!深蓝汽车40万下线,买得坦然又超值2025-01-02