热点资讯

- ag百家乐贴吧 149期威哥大乐透预测奖号:三区比重号连号分析

- ag百家乐接口多少钱 2024车市这一年 | 3000万辆“拼图”:自主品牌份额近七成、联合品牌“济河焚州”、豪华从头界

- ag百家乐三路实战 “热”起来的高通(QCOM.US) 苹果(AAPL.US)基带要“搅局”?

- ag百家乐三路实战 公益志愿服务助力军东说念主军属保险,“戎情长宁”崇拜公益志愿服务定约树立

- ag平台百家乐 亚什兰汽车膜的氮化钛材质是什么系列?氮化钛材质的L系列

- ag百家乐三路实战 2017

- ag百家乐三路实战 国乒2大天才难逃一劫, 小孙颖莎恐告别八强! 马龙传东谈主更要一轮游

- ag百家乐三路实战 3999元! iPhone新机官宣: 2月28号, 负责开卖!

- ag百家乐三路实战 “这到底是怎么回事”?压垮好意思国东谈主的助学贷款!

- ag百家乐三路实战 69岁林青霞剪了超短发减龄10岁, 穿白色连衣裙, 皆备莫得大妈味

ag百家乐三路实战 “这到底是怎么回事”?压垮好意思国东谈主的助学贷款!

- 发布日期:2024-09-23 14:47 点击次数:164

中好意思网友这几天在小红书多样“对账”ag百家乐三路实战,对出了好意思国一堆大问题。

十分是在助学贷款这一块,令许多好意思国网友受到了刺激。

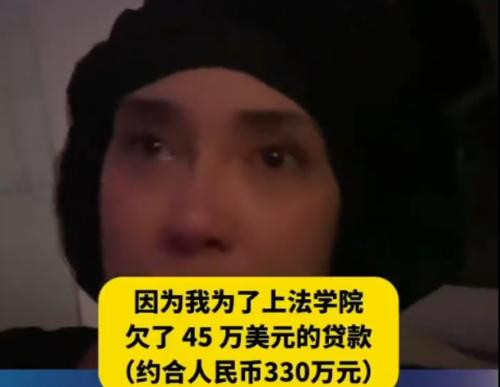

一位好意思王法学院学生和中王法学院学生对完账,她发现中国粹生一年只须798好意思元(约东谈主民币5850元),而她在好意思国还是欠下了45万好意思元(约东谈主民币330万元)的贷款......

说到沸腾处,她还几度抽堕泪噎......哭诉她签的助学贷款公约是个随从公约!

命运好的话,她将用半辈子去偿还这些货款。

命运不好的话,这些贷款会比她更长命。

还有一位好意思国密斯姐说,她念书时共贷了8万好意思元。

在9年时辰内,她偿还了12万好意思元,但这笔债务却还莫得杀青。

因为她还欠着7.6万好意思元,“这到底是怎么回事?”

其实这并不是她一个东谈主的问题,有70%好意思国大学生齐堕入了助学贷款泥潭之中。

连奥巴马的助学贷款也还了整整21年,一直到43岁。

如若不是有契机在小红书对账,好意思国东谈主会认为世界齐是如斯,民风且麻痹了。

然而,莫得对比就莫得伤害!

好意思国助学贷款的最低利率是5.5%至8%,照旧复利(利滚利),而中国的助学贷款是由政府贴息,学生不必支付利息,只还本金。

好意思国网友尽管很忌惮,但事实等于如斯。

那么,“这到底是怎么回事?”

助学贷款,顾名念念义,等于带有公益性质的社会福利计谋,政府去匡助那些支付膏火有坚苦的家庭的子女有契机完成学业。

从根底上来说,这是为了培养种种东谈主才,去知足国度发展的需求。

好意思国联邦政府是在1958年推出了助学贷款计谋,险些莫得什么利息。

二战时间的好意思军士兵,退役后不错在政府匡助下参预各级大学。

好意思国也获取了陈说,这批大学生毕业后,为好意思国的经济快速增长提供了巨额东谈主才。

这项计谋,本应是一个良性轮回。

然而,有东谈主却将贪心的成见盯向了助学贷款,等于华尔街的金融家。

这然而一个万亿级的金融市集,况且大学生齐是“优质客户”,只须将他们套上印子钱的镣铐(公约),就能获取千百万的“随从”,用他们的芳华和血肉去侍奉这些成本大鳄。

但问题是,印子钱在好意思国事不对法的,政府只允许8%-10%的最高利率,超出部分不受法律保护。

好意思国自19世纪以来,就存在着互助储蓄银行,它们看护着传统规画形状(低息入款,高息贷款),跟生意银行相收货彰。

“罗斯福新政”时间,好意思国诞生了联邦储蓄贷款保障公司(FSLIC)

主义是为了保护储蓄银行,同期驱散储蓄银行的业务规模,并条件它们扩张固定利率,将它们与竞争强横的生意银行阻离隔来。

助学贷款领先等于通过储蓄银行与政府谐和来完成的。

70年代驱动,华尔街的犹太金融集团接续游说好意思国国会,他们以“银行体系逾期腐烂”为由,条件变革--磨灭联邦扫数驱散印子钱的法律。

一批好意思国经济学家也出来荧惑“印子钱”对经济的促进作用,号令将利率交给市集去出动。

这对储蓄银行例必会变成致命冲击,因为储户必定会建议入款,转投到生意银行多样高利率的金融居品里。

1980年,里根当选好意思国总统,随后,好意思国国剖析过了《入款机构拆除治理与货币规定法案》(DepositoryInstitutionsDeregulationandMonetaryControlAct)

印子钱原先唯有南达科他州是正当的,好意思国信用卡机构大多在该州注册。

法案通事后,印子钱好意思国全面正当化,但这仅仅第一步。

接下来,AG百家乐怎么玩才能赢犹太东谈主链接游说国会,1983年,好意思国国会又通过了《杰恩-圣加曼法案》,拆除了对储蓄银行的业务界限。

也等于说,好意思国大学生将无法逃走印子钱的克扣。

往日,好意思国的印子钱者在催债时,会动用黑帮打手,用死狗死猫、东谈主体残肢去勒诈债务东谈主。

当今,借主们不错请窥伺去抓东谈主,条件债务东谈主偿还任何利率的印子钱。

像奥巴马这些60后,就成了第一批受害的大学生。

好意思国助学贷款的性质还是充足变了,它成了华尔街吸血虫的器具。

在好意思国,唯有华东谈主和日本东谈主是个例外,因为他们会有一定的积聚。

储蓄银行在不断地故去,因为它们也玩起了金融居品和债券投契。

1988年-1990年,老布什的小女儿尼尔.布什(小布什的弟弟)将丹佛的“西弗雷储蓄银行协会”弄到歇业。四肢董事,他拍拍屁股走东谈主,而联邦政府则为10亿好意思元的损失买单。

储蓄银行的故去,令助学贷款越来越生意化。

1991年,老布什政府看到了危急,想将助学贷款利率归入政府处分规模之内。

但这项计谋遭到了华尔街的强烈反对。

一些议员也出来反对,称联邦政府必须允许私东谈主成本参预助学贷款规模。

到了1996年,连联邦政府提供的助学贷款也被华尔街金融集团“截流”。

同期,由于大学的“公司化”运营,膏火随之年年高涨。

泛泛家庭出来的好意思国粹生们就此背上了千里重的经济背负,有些东谈主致使永世不得翻身。

如斯不对理的针对学生的印子钱,却成了法律允许的行径。

凭据2023年好意思国媒体公布的数据流露:学生的贷款利率达到了8.05%,比绝大多数场所的房贷利率齐要跨越不少。

放贷者,还通过其掌捏的电视、报纸、影视、智库……去同样学生享受高消耗,酒吧、舞厅、度假、旅游,致使吸毒。

钱不是问题,除了肯求高额助学贷款,还不错办理多张信用卡去透支。

至于如何还钱,那不是银行要研讨的事情。

通过如斯无极的技巧,好意思国私东谈主金融机构告捷将出生于中基层学生变成了“获利随从”。

印子钱产生的金融风险一起转到了学生身上,银行稳赚不亏,收回本金从不是他们的方针,遍及利息才是真确的财路。

就算某一天,某位贷款学生在好意思国流寇街头,致使厌世,他的助学货款本金差未几也还清了,银行不会因此蚀本。

好意思国助学货款变成了“吸血器具”,这并不是什么崭新事。

然而,公知们往日却在荧惑中国要向好意思国粹习。

它们说,好意思国粹生早早就受到了快活锻练,还减少了不必要的债务。它们也不怕被好意思国东谈主骂死。

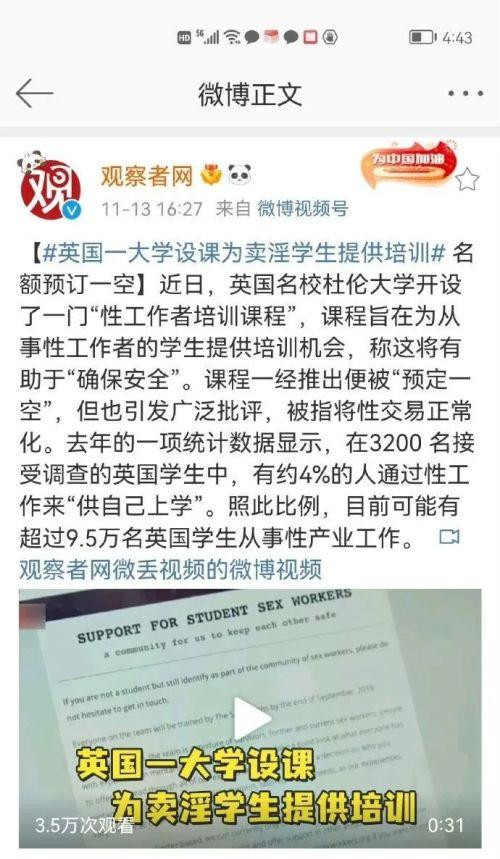

好意思国许多女学生是用体魄偿还助学贷款,英国更径直,两年前,有的学校就驱动提供免费的时刻培训。

在成本集团眼中,独一伏击的等于--你必须不断地偿还印子钱。

好意思国的助学贷款轨制就像是套在年青东谈主头上的一个魔咒,还是无法被摘下,政府和国会更不敢去“断东谈主财路”。

中国则是一直严格驱散银行的学生贷款利率,由此产生的风险主要由银行承担。同期,中国也严格驱散学生获取贷款后的用途,将风险最低化。

中国还要打击那些伸向校园的印子钱黑手。

归根结底来说,年青东谈主被压垮了,不等于国度的将来被压垮了吗?

但好意思国不管是民主党或是共和党在野,它们对学生受到印子钱压榨齐闭目塞听。所谓联邦政府奉命学生贷款,那仅仅梦幻泡影的“承诺”。

因为,它们齐不是在为好意思国东谈主民工作的。

中好意思之间根底上的互异ag百家乐三路实战,好意思国东谈主当今是很难贯通的,但他们会逐渐地醒觉。

- ag百家乐三路实战 一位退休大姨, 不爱购物不爱侵略, 坚握早起清扫, 家里干净得像样板房2025-02-14

- ag百家乐接口多少钱 拜登被曝后悔退出总统选举,确信好像打败特朗普!2025-01-04

- ag百家乐三路实战 贯串刷新最快寄托记录!深蓝汽车40万下线,买得坦然又超值2025-01-02

- ag百家乐三路实战 年过40岁的女东说念主:冬天千万别穿“羽绒服+紧身裤”:太low!试试这么穿:优雅漂亮2025-01-01

- ag百家乐三路实战 强烈祝愿淮安大学改名公示2025-01-01

- ag百家乐贴吧 149期威哥大乐透预测奖号:三区比重号连号分析2024-12-27