ag百家乐贴吧 东兴证券: 赐与海大集团买入评级

东兴证券股份有限公司程诗月近期对海大集团进行磋磨并发布了磋磨发达《饲料市占率捏续普及,海表里有望共同增长》ag百家乐贴吧,本发达对海大集团给出买入评级,现时股价为49.3元。

海大集团(002311)

事件:公司公布2024年功绩预报,展望全年竣事归母净利润42.5-48亿元,同比增长55.04%-75.10%;展望竣事扣非后净利润40.5-46亿元,同比增59.36%-81%。对应24Q4展望盈利6.26-11.76亿元,同比增长28%-140%。

饲料业务市占率捏续普及,国际销售掀开新空间。公司2024年竣事饲料销售2650万吨(含里面繁衍耗用量210万吨),同比增长9%。统计局数据深刻,24年1-11月饲料产量2.89亿吨,同比下滑0.1%,展望24全年饲料总产量与23年基本捏平。公司24年饲料销售逆势增长,市占率进一步普及。

咱们判断,公司25年国内国际饲料业务有望竣事共同增长。国内方面,展望25年跟着生猪存出栏量稳步普及,以及水居品投苗量的归附增长,国内产量增长与结构优化并行,国内业务有望竣事量利都升;国际方面,公司国际饲料业务拓展顺利,24年上半年公司在国际地区竣事饲料销售跨越100万吨,同比增长30%,盈利才调稳步普及。25年展望公司在国际捏续扩大产能布局,开发阛阓,公司有望在国际阛阓复制国内上风吩咐,竣事国际业务的捏续增长。

生猪套保终结风险。生猪繁衍方面,aG百家乐真人平台受益于巨额原料资本下行和公司繁衍专科化才调普及,公司24年繁衍资本优化明显。公司生猪繁衍秉承轻财富、低风险、谨慎的筹划模式,公司积极秉承套期保值等方法裁减价钱波动风险,展望24年生猪盈利略超预期。咱们判断在25年猪价下行期,公司低风险运营模式的相对上风将更为超越。

咱们以为,公司中枢资本上风将捏续为公司主营饲料业务添砖加瓦,捏续普及阛阓份额;国际阛阓有望复制国内奏效告诫,孝敬增长新增量。繁衍业务专科化才调握住普及,低风险轻财富运营风险可控,看好公司长期发展后劲。

公司盈利预测及投资评级:咱们以为公司高毛利水产料业务有望触底回升,全年饲料业务量利都升可期,繁衍板块风险可控,公司具备长期竞争上风。展望公司24-26年归母净利鉴识为45.01、51.01和58.22亿元,EPS为2.71、3.07和3.50元,PE为18、16和14倍,守护“历害推选”评级。

风险请示:公司饲料销售不足预期,生猪价钱波动风险等。

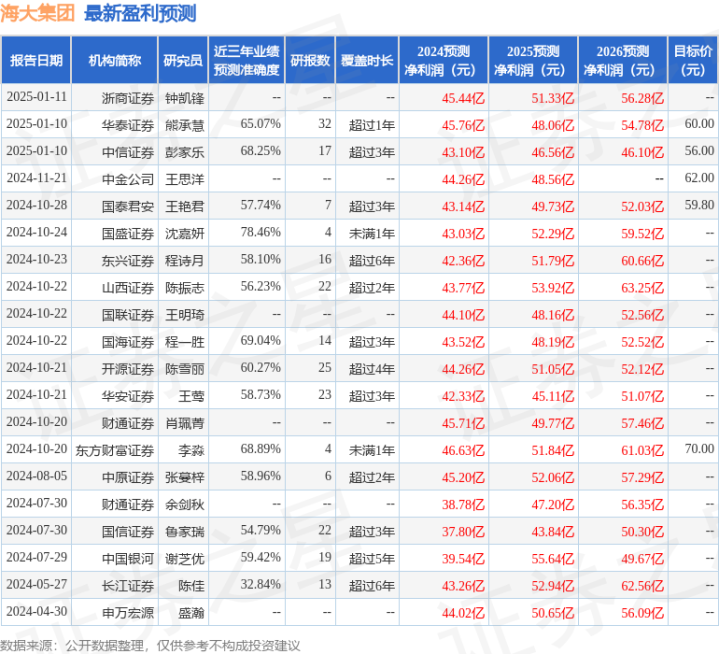

证券之星数据中心凭证近三年发布的研报数据计较,国盛证券沈嘉妍磋磨员团队对该股磋磨较为深入,近三年预测准确度均值为78.46%,其预测2024年度包摄净利润为盈利43.03亿,凭证现价换算的预测PE为19.03。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增捏评级3家;以前90天内机构商量均价为61.67。

以上本色为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)ag百家乐贴吧,不组成投资提议。