AG真人百家乐怎么玩 18岁的邮储银行 喘得慌了?

又到了上市公司给与外界“放大镜”般凝视、恢复各方存眷的“大考”时刻。

昔日一年,表里部环境愈发复杂多变,百行万企均负重前行,尤其是银行业,受宏不雅经济深度诊疗,国内信贷需求偏弱,LPR再行订价等要素影响,挑战前所未有。

一隅之见,把眼神投射到邮储银行,尽管其背靠邮政集团,领有“自营+代理”互异化运作面容,但也泄漏体会到来自周期底部的“痛感”,并具象在财报中。

01

成长渐式微

邮储银行2007年诞生,是国有六大行中最年青的“后浪”,本年恰巧十八岁。

可即即是这般蕴含春深似海的芳华年华,在遇到波动性加大、概略情味升级等成长阻力时,也不成幸免地展涌现“跑不动”、“喘得慌”的疲态。

财报傲气,2024年,邮储银行资产总数17.08万亿元,较上年末攀升8.64%;营收约3488亿元,同比增长1.83%。

回拨本领轴,2021年到2023年,邮储银行的营收速率从11.38%降到5.08%,再降到2.25%,步步滑坡,动能衰减之相明晰可见。

分离业务条线,2024年,其“扛大旗”的板块——利息净收入2861.23亿元,同比仅微增1.83%,占营收比重约82%。

深远肌理,净息差捏续探底的无数逆境,导致行业净利息收入看护涨势难上加难。凭证国度金融监管总局的最新数据,2024年,交易银行净息差为1.52%,同比减少16个基点。

同期,邮储银行净息差为1.87%,同比减少14个基点,固然降幅低于行业平均水平,但囿于其净利息收入占比过大,冲击仍不成小觑。

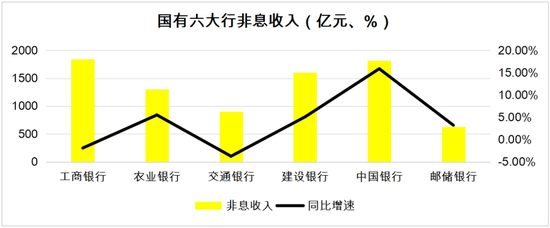

非息收入这块,邮储银行的进展也一般:3.21%的涨幅,626.52亿元的体量,均低于市集预期。

行为对比,天眼查数据傲气,2024年,工商银行、农业银行、交通银行、汲引银行、中国银行的非息收入分别为1843.98亿元、1298.63亿元、899.94亿元、1602.7亿元、1811.56亿元,同比增速分别为-1.9%、5.51%、-3.74%、5.09%、15.87%。

最近几年,降息压力空前,包括邮储银行在内,域内成员纷纷发力非息收入,期许通过代销保障、相信、承诺等金钱居品,提供投顾接洽、信用担保等业绩,以及从事债券、基金和股权等权利投资,找到新引擎,撬动新增量。

邮储银行也积极往这个场合转型,但全体而言,进展不足同行。2024年,工商银行、农业银行、交通银行、汲引银行、中国银行中,除了农业银行(18.28%),其他五家的的非息收入占比齐打破20%,最高的交通银行已达到34.63%,而邮储银行却将将18%。

换句话说,告别过往大喊大进,掀开大合的高增期间,步入现今慢步慢行,含蓄内敛的“微利”阶段,邮储银行不管是心态改变,照旧活动落实,齐还要加把劲。

02

甜密的“职守”

值得慎重的是,与同行竞友增收更增利的情况不同,邮储银行本期归母净利润864.8亿元,仅比2023年高潮0.24%,险些“故步自封”,也创下近12年的新低。

由此及彼,邮储银行2024年净资产收益率(ROE)接续下滑,为9.84%,跌至近五年最低段位。

相较之下,2024年,工商银行、农业银行、交通银行、汲引银行、中国银行的归母净利润同比增速分别为0.51%、4.72%、0.93%、0.88%、2.56%。

不出丑出,在盈利方面,邮储银行“垫底”了。

沟通原因,主要有以下几点:

其一,依托邮政集团宽广故国大江南北的营业步地,ag百家乐真的假的邮储银行享有业内惟一无二的“自营+代理”运作面容,亦然其发展壮大、行稳致远的“压舱石”。

成绩于此,邮储银行能将营业网点快速拓展到近4万个,妥妥的赛说念首领。同期,摈弃下千里业务到各地的州里墟落,大幅强化客群遮蔽面和吸储揽存实力。

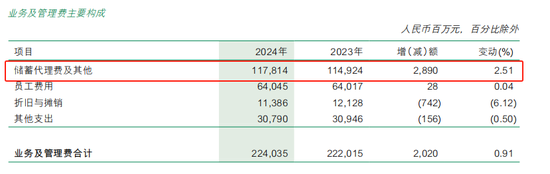

但甜密总有“职守”。硬币的后面,羊毛出在羊身上,邮储银行又需要向邮政集团支付立志的储蓄代理费,这在一定进度上扯了本人净利润的“后腿”。

财报傲气,2024年,邮储银行全年代理费概述费率1.15%,同比下落9个基点;储蓄代理费过火他1178.14亿元,同比增长2.51%,涨速较上年回落9.89个百分点。

尽管代理费概述费率有所拘谨,但实打实的支拨却在扩展,少赚便成为邮储银行既定的“宿命”。

其二,入款按时化趋势加重。

2024年,邮储银行来自个东说念主和公司的按时入款整个约11.24万亿元,占比接近73%,比2023年扩大1.76个百分点。

无人不晓,按时入款的付息率更高。这意味着,邮储银行得到了更捏久、更实足的助长营养,但付出的代价也更大。

论说期内,邮储银行利息支拨2221.20亿元,同比上扬2.58%,跑超全体营收增幅0.75个百分点。

此外,2024年,邮储银行计提信用减值赔本284.23亿元,同比增长8.62%,比2023年多出22.56亿元。

由于净利润=净利息收入+非利息收入-业务及不停费-信用减值赔本-所得税,邮储银行信用减值赔本的走高,平直恶果即是压低净利润。

03

不良“双升”隐退忧

接着看邮储银行的资产质地情状。

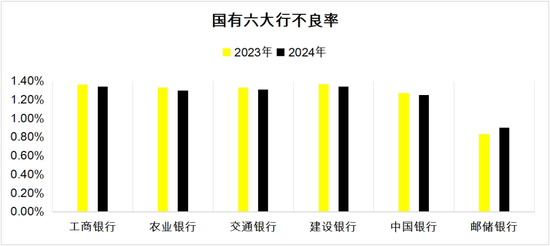

截止2024年末,邮储银行不良贷款余额803.19亿元,较上年末增多128.59亿元,同比激增19.06%;不良贷款率0.9%,同比2023年的0.83%增多0.07个百分点。

横向比拟,邮储银行的该项倡导长年位于1%以下,展现了长线的安妥性,但聚焦本期,其却是国有六大行中,唯逐一家不良贷款“双升”的选手。

具体到个东说念主贷款,截止2024年末,邮储银行个东说念主信贷的不良率为1.28%,同比扩大了0.16个百分点。

其中,个东说念主小额贷款的不良率为2.21%,同比陡升0.48个百分点,是论说期内增幅最猛的细分名目,也权贵拉高邮储银行的全体不良率。

华创证券分析合计,零卖贷款往往风险流露较快,惩处出清也较快,跟着经济渐渐复苏,住户收入预期改善,零卖贷款不良率有望保捏在可控范围内。邮储银行历来资产质地包袱轻、风控较为严格,预测将来资产质地仍将保捏厚实。

从类别来看,邮储银行的关注类贷款余额843.28亿元,较上年末增多293.76亿元;关注类贷款占比0.95%,较上年末普及0.27个百分点;关注和不良贷款占比1.85%,较上年末普及0.34个百分点。

时常来讲,不良贷款与关注类贷款的变化是正关系的。换句话说,关注类贷款是最有可能搬动为不良贷款的,邮储银行存在不良贷款进一步扩大的潜在危境。

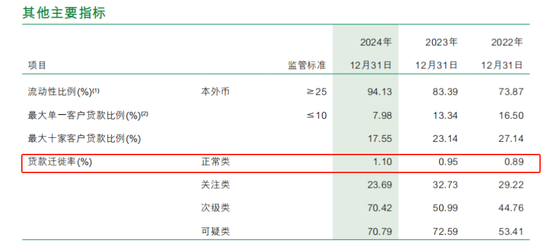

很是要指出的是,邮储银行的浮浅类贷款迁移率已连合三年逗留在上行通说念,截止2022年末、2023年末、2024年末,分别为0.89%、0.95%、1.1%。

这八成讲明,邮储银行的浮浅类贷款中,有更多的款项出现了毁约或左迁的风险,但全体高潮幅度较小。

本色上,上文说起邮储银行信用减值赔本走高,也或多或少反馈出该行资产质地承压的状态。

资金安全方面,截止2024年末,邮储银行的拨备遮蔽率286.15%,位各国有六大行第二,风险递补才气较强。

不外,本期邮储银行的拨备遮蔽率较2023年年末减少61个基点,降幅在国有六大行拔得头筹,讲明其通过调动拨备来撑捏利润增速的强度要高于同行。

综上,在长成十八岁的大小伙子后,邮储银行站到了东说念主生的“十字路上”:更大体量,更多考验;是开端,亦然拐点。

面向将来AG真人百家乐怎么玩,邮储银行能否如董事长郑国雨年在报致辞中传话的那般:“十八岁的邮储,远景可期、平坦大路”,仍有待不雅察。