旧年A股IPO延续收紧态势,令券商投行业务承压。跟着年报数据走漏,投行业务的“寒意”有了量化体现。

第一财经据Choice数据梳理,当今已走漏年报的21家上市券商,2024年统统遣散投行业务收入231.65亿元、投行手续费净收入220.52亿元,同比降幅均在28%把握。其中,18家券商投行营收下滑,仅3家同比高潮。

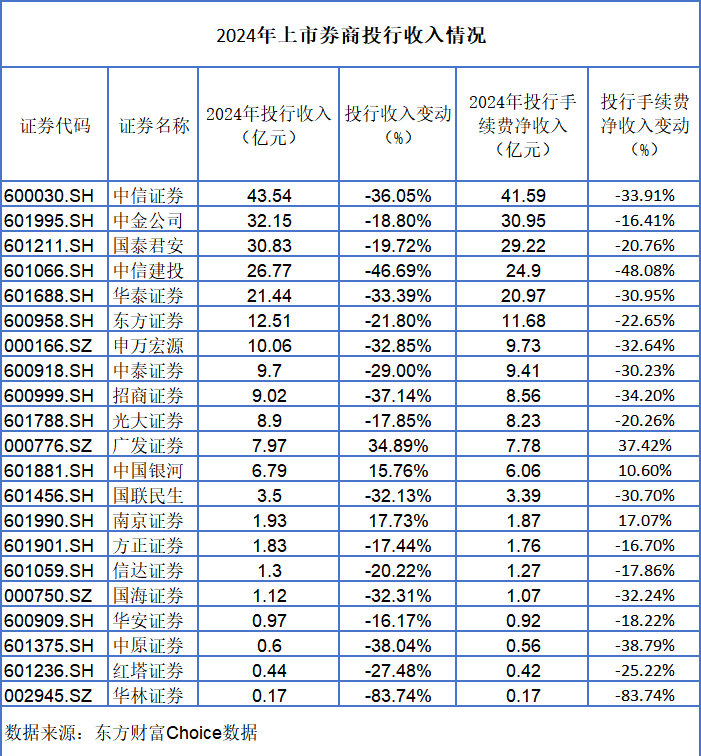

投行业务一直是龙头券商的上风阵脚,但在旧年,头部券商投行事迹发扬的确防患未然。中信建投的投行收入降幅超四成,中信证券、华泰证券也降逾三成。头部券商里,仅中国星河、广发证券旧年投行收入遣散正增长。

不外,本年3月以来,A股IPO商场出现转暖迹象。业内以为,本年的投行业务步地有望逐步好转,同期,在并购重组需求上升配景下,券商投行业务迎来转型机遇。

中信建投旧年投行收入大降超四成

2024年,A股商场刊行节律无间放缓,IPO融资流派及金额均大幅着落。据Wind数据,旧年全年,A股商场共有100家公司首发上市,融资总数673.53亿元,数目和金额同比永别着落约68%和81%。

在此配景下,上市券商的投行业务碰到“滑铁卢”。据记者统计,当今走漏年报的21家上市券商,旧年统统遣散投行收入231.65亿元,同比着落28.99%;统统遣散投行手续费净收入220.52亿元,同比下滑28.41%。

即便如斯,龙头券商依旧守住了投行营收榜的前排座席。

当今,2024年投行收入前三甲是中信证券、中金公司和国泰君安,永别为43.54亿元、32.15亿元和30.83亿元。紧随后来的是中信建投、华泰证券,旧年投行收入均跨越20亿元。此外,东方证券、申万宏源旧年的投行收入在10亿元以上。

不外,与自己相比,这些头部券商的投行事迹难言优秀。

算作中信建投长期以来的中枢业务,旧年,该公司的投行收入大降超四成,还负担了全年营收。

年报涌现,中信建投2024年全年营收211.29亿元,同比着落9.1%,归母净利润72.23亿元,同比增长2.68%。

各项主交易务中,投行业务收入降幅最大。旧年中信建投的投行收入为26.77亿元、投行手续费净收入24.9亿元,永别同比着落约46%和48%。其余业务中,资管业务收入同比着落14%,而钞票措置、交往及机构业务的收入遣散正增长。

中信证券、华泰证券和中金公司旧年投行收入也集体下滑,前两家收入降幅跨越三成。

其余的多家大型券商,也难逃投行收入下滑的侥幸。国泰君安、东方证券、招商证券旧年永别遣散投行业务收入30.83亿元、12.51亿元和9.02亿元,同比永别下滑19.72%、21.8%和37.14%。

也有跑出重围者,有3家上市券商旧年投行收入逆势增长。当今增幅最大的是广发证券,旧年遣散投行收入7.97亿元,同比增长34.89%;中国星河、南京证券旧年该收入永别为6.79亿元和1.93亿元,同比增长15.76%和17.73%。

承销保荐收入大降负担投行营收

券商投行业务收入,由承销、保荐和财务照顾人三项组成。举座来看,有可比数据的20家上市券商中,三项收入旧年均同比下滑的达到11家,占比过半。

从收入占比来看,承销业务收入一直占据投行收入的大头,旧年上市券商的承销收入普降。而保荐业务的收入降幅大宗跨越了另外两项业务,成为负担券商投行收入增长的主因。

龙头券商里,中信建投、招商证券旧年的保荐业务手续费净收入永别同比着落了52.41%和62.27%。

据年报数据,ag百家乐官网2024年的承销、保荐和财务照顾人业务手续费及佣金收入,中信建投永别为23.65亿元、0.6亿元和2.53亿元,同比永别下滑47.91%、52.41%和29.18%;招商证券永别为6.92亿元、0.78亿元和1.32亿元,同比永别下滑34.57%、62.27%和22.7%。

此外,多家中小券商的投行单项收入降幅也较大。

旧年,华林证券投行收入0.17亿元,同比下滑超大略,其中,证券承销、财务照顾人业务手续费及佣金收入永别为0.06亿元和0.11亿元,同比永别着落91.92%和60.62%。

华林证券称,2024年投行业务收入主要为财务照顾人收入。证实期内,该公司投资银行部现实业务转型,从传统的IPO和再融资向并购重组等财务照顾人业务悠扬。

华夏证券的三项收入也均下滑。旧年全年,该公司投行收入0.6亿元,同比下滑超三成。其中,保荐业务手续费及佣金收入降幅跨越九成,仅为60万元。

公司在年报中称,旧年投资银行业务收入减少,主要为证券承销保荐业务收入减少所致。

瞻望本年投行业务步地将好转

在近期的年报事迹会上,券商投行收入的变动情况成为投资者关爱。

两家龙头券商中信证券、中信建投,均对此作出复兴。

中信证券总司理邹迎光说,旧年,在商场成分影响下,公司投行业务承受较大增长压力,但仍保抓较清醒的发展,境内股权融资承销鸿沟排行无间保抓商场第一,境内债券承销鸿沟、商场份额均创历史新高。

中信建投在事迹会上示意,公司旧年收入着落的主要成分是投行业务收入下滑幅度较高,且该项业务在公司收入结构中占相比高,是以对收入酿成较大压力。

不外,本年3月以来,A股IPO商场出现转暖迹象,沪深交往所的IPO受理接踵开闸,北交所召开年内首场上市委会议。

关于2025年的IPO商场步地,邹迎光说:“咱们嗅觉,本年扫数投行业务的步地运行逐步好转,无论是境内仍是境外,上市企业的讲演数目在逐步上升。”

他同期示意,中信证券正在挖掘商场后劲,鼓舞新质分娩力发展、鼓舞专精特新企业上市。并购方面,他先容,公司旧年以来积极诊治东谈主员结构、组织结构,积极鼓舞并购业务发展。

关于投行收入增量,分析以为,在并购重组需求上升的配景下,券商投行业务迎来转型机遇。

东吴证券数据涌现,2024年上市券商遣散财务照顾人收入31亿元,同比着落0.2%,占投行收入的14%,同比进步4个百分点。

东吴证券分析师孙婷称,“8·27新政”后IPO节律放缓,而并购重组被反复说起。2024年2月,证监会上市司召开茶话会,会议明确示意,复古上市公司用好并购重组器具作念优作念强,多措并举活跃并购重组商场。同庚4月,国务院印发新“国九条”,复古上市公司通过并购重组提高发展质地。

“计谋复古下并购重组需求有望引发,为券商投行业务转型提供机遇。”孙婷以为。

中信建投非银分析师赵然以为,长期来看,跟着新“国九条”和“1+N”计谋体系落地收效AG百家乐是真的么,IPO质地有望抓续进步。