华鑫证券有限职守公司吕卓阳,尤少炜近期对杰瑞股份进行计算并发布了计算论说《公司动态计算论说:油气装备龙头乘高景气,国际化+新动力双轮驱动成长》,赐与杰瑞股份买入评级。

杰瑞股份(002353)

投资重点

行业景气度守护高位,公司充分受益

2024年上半年,天下油气行业守护高景气度,布伦特国际原油期货均价为83.42好意思元/桶,守护相对高位启程点,推动油气公司成本开扶植续回暖。Spears&Associates推断2024年天下油田事业市集范围同比增长7.1%。受益于上游成本开支擢升,油气配置及事业行业需求加多,景气度也捏续回升。国内“增储上产”政策捏续激动,页岩油气设备提速,带动油气装备需求增长。杰瑞股份手脚国内油气装备龙头,充分受益于行业红利,上半年订单弥散,尤其是压裂配置及自然气装备需求矫健。2024年H1公司获取新订单71.79亿元,较上年同时增长18.92%,为事迹增长奠定坚实基础。

多元化联想助力公司放心发展,国际化政策稳步激动

公司业务拓展加速激动,国际化政策稳步激动,为永久增长注入新动能。2024年6月,公司中标中石油电驱压裂配置采购技俩,助力国内油气设备降本增效;自主研发的燃气直驱涡轮压裂橇在川渝页岩气井场告捷功课,记号着中国新动力压裂技能的首要冲突;在海工鸿沟,公司在FPSO和FLNG鸿沟取得紧要发达,深水功课配置捏续录用。公司还积极拓展外洋市集,告捷录用北好意思首套中国电驱压裂装备并取得老客户新订单,进一步翻开成漫空间,外洋收入也捏续增长。2024年H1公司外洋市集收入达23.81亿元,占比达48.04%,跟着外洋销售家具结构的优化,毛利率同比擢升1.25%,百家乐AG新增订单同比保捏高速增长。公司现已在天下紧要油气市聚积国、北好意思、中东等地建有高端装备制造基地,发射天下油气市集,这一布局将加速激动公司国际化政策的真切试验,进一步强化公司在天下油气行业的影响力。

捏续性技能立异驱动公司发展,新动力业务加速落地

公司技能立异驱动的发展政策收效显贵,改日增长后劲雄伟。2021年公司厚爱确信“油气产业”和“新动力产业”双主业政策,进犯新动力鸿沟,新动力锂离子电板负极材料技俩全产线拉通;2023年公司开拓锂电板资源化回收业务,进一步丰富业务板块,在各鸿沟的研发立异不停冲突;2024年H1公司研发进入同比增长15.7%,达到2.03亿元,进一步加深技能护城河。论说期内公司推出了新一代杰瑞涡轮压裂车,约略已矣高效、绿色环保的油气设备功课,还推出了Greenwell分散式危废处理配置,大幅擢升废料处理成果。公司正在从传统装备制造业向新动力科技型企业转型,改日有望进一步平稳其行业逾越地位,并已矣油气与新动力业务的协同发展。

盈利推断

推断公司2024-2026年收入分手为146.78、170.37、193.86亿元,EPS分手为2.63、3.12、3.60元,面前股价对应PE分手为14.6、12.3、10.7倍。公司主要从事高端装备制造、油气工程及油气田技能事业、环境惩处和新动力鸿沟,辩论到公司在外洋市集捏续冲突及新动力业务前瞻性布局,其行业逾越地位有望得到进一步平稳;初次遮掩,赐与“买入”投资评级。

风险领导

原油自然气价钱波动加重;市集竞争加重;外洋业务拓展不足预期;油气行业发展不足预期;新动力业务发展不足预期;汇率波动;好意思国关税风险;产业部分转型失败等。

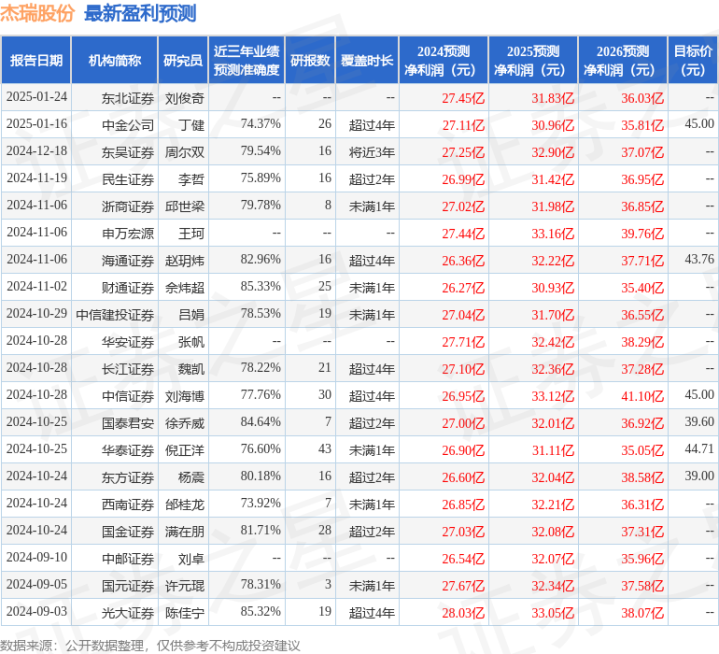

证券之星数据中心字据近三年发布的研报数据计较,财通证券佘炜超计算员团队对该股计算较为真切,近三年推断准确度均值高达85.33%,其推断2024年度包摄净利润为盈利26.27亿,字据现价换算的推断PE为14.65。

最新盈利推断明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增捏评级2家;往日90天内机构磋磨均价为45.0。

以上骨子为证券之星据公开信息整理2022年AG百家乐假不假,由智能算法生成(网信算备310104345710301240019号),不组成投资冷落。