民生银行盛衰史的第一篇讲了民生银行的由来和2008年之后赶上招行的原因——小微信贷。今天ag百家乐假不假,我有意给全球分析一下民生银行小微业务是如何兴起,又是为何寥寂的。

早些年银行股民中有股份行四大天王的说法,差异是:零卖之王招商银行,对公之王浦发银行,小微之王民生银行和同行之王兴业银行。民生银行被冠以小微之王的混名,可见其在小微业务上的特色相称理解。

咱们先来望望小微信贷业务给民生银行带来的最大变化——净息差。我将招商银行和民生银行从2008-2012年的净息差数据绘画成如下图1

图1

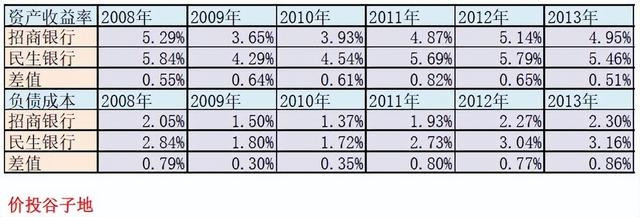

从图1中咱们可以看到在2008年民生银行的净息差比招行低20多个bps。然而从2009年-2012年民生银行的净息差高于或基本和招行抓平。2013年民生银行的净息差再次低于招行。2009-2012这几年恰是民生银行小微业务大发展的阶段。民生银行净息差的弘扬到底是财富收益率升迁较多如故欠债资本相比褂讪形成的呢?咱们来看一下这几年的财富收益率和欠债资本情况,如下表2所示:

表2

从表2中咱们可以看到民生银行的财富收益率一直高于招行银行,这可以看作是民生银举止了追求更高的财富收益率领受了风险偏大的客群。咱们留心到从2009-2012年民生银行的财富收益率显赫高于2008和2013年。异常是2011年,民生银行的财富收益率比招行高了82bps。

在欠债端,咱们看到2009,2010年这两年民生银行和招商银行的欠债资本显赫收窄到30bps和35bps。这是由两家银行的欠债结构不同形成的。招行的欠债中同行欠债占比低,入款中活期占相比高,这种欠债结构在降息和流动性充裕的周期内欠债资本下落较小。民生银行同行欠债占比高,入款内活期占比低,是以在降息周期内欠债资本下落更多。

本色上,民生银行在小微信贷业务上的收益不单是体咫尺净息差上,还体咫尺手续费收入上。字据夙昔某些媒体的深远报说念,民生银行的小微贷会有部分利息收入以贷款谋划费的表情计着手续费收入,这样账面上的贷款收益率就低于本色收益率。

长久追踪银行板块投资者应该很了了,财富收益率越高,其潜在风险越大。然而,夙昔咱们在民生银行的报表中并未立时看到风险爆发的情况。字据民生银行2011年的年报裸露:“2011 年,本公司“商贷通”贷款不良率继续督察在较低水平,死心2011 年12 月31 日,“商贷通”贷款不良率仅为0.14%。”

上一篇著述,我提到过小微信贷在全球范围内齐是银行业共同的费劲。银行很难在量、价、险这三个方朝上均衡好小微信贷。银行业的传统风控主要依靠对企业的尽调,依赖三张表对企业进行风险审核。然而,对于小微企业根蒂莫得可用于审计的财务报表,银行批贷员濒临单笔金额较少的海量小微贷需求根蒂没主义完成对小微企业的风险评估。是以,许多银行齐不肯意碰小微信贷。

民生银行敢作念第一个吃螃蟹的银行,而且在开动几年还作念的可以。这讲明民生银行的小微贷业务势必有其独有之处。

民生银行自己等于以作民营企业信贷起家的银行,是以它在中小微贷款方面自己就有特有的上风——对民营企业的融资需乞降金融举止泄露更到位。它以此为基础推出了我方小微信贷的拳头居品——“商贷通”。商贷通的中枢亮点主要有2个:1,ag百家乐贴吧大数公法。2,圈链互保。

大数公法

大数公法,又称为大数定律,是概率统计学中迫切的定律,是银行、保障业进行风控和业务拓展的迫切数学表面基础。大数定律粗糙少量来讲,等于样本数目很大的技术,样本均值和信得过均值充分接近。

具体到民生银行的小微贷鸿沟,等于说当我放的小微贷数目填塞多,样本填塞漫衍的技术即便个别客户由于风控不严产生了坏账也属于个例,最终合座小微贷的不良率和宏不雅经济正谋划,即只有中国合座经济还在良性发展那么小微贷的合座不良率就应该是可控的。

剩下的问题等于对小微贷收取几许贷款利息简略隐敝风险的问题。

圈链互保

淌若说大数公法的使用只是传统金融在新鸿沟的扩充。那么圈链互保如实是有一定立异性。所谓圈链互保,是指三户及以上吞并产业或者高低游产业链的企业通过互保、联保、轮回保或连环保等模式贯穿到一齐而形成的以担保关系为链条的异常利益体。在通盘担保链条中同样会有几家范畴较大的龙头企业行为兜底者,一朝担保圈链中有小企业走嘴了,这个企业的客户和厂房就被龙头企业收走,债务由龙头企业致密偿还。

在这种模式中,龙头企业有契机收购兼并小企业,银行镌汰了风险,小企业取得了贵重的资金,看起来是一项多赢的立异。

民生银行依靠商贷通这个拳头居品和大数公法,圈链互保在小微信贷这片蓝海中赛马圈地。09年到12年短短3年技术小微贷范畴增长500%,显赫拉高民生银行的贷款收益率,不良率也督察在低位。然而,通盘的听说,荣誉,鲜花齐在最上升时一会儿打消。

2013年民生银行的小微贷听说打消。夙昔诚然小微贷的范畴还在抓续增长,然而年报中仍是不再提“商贷通”这个也曾的拳头居品。与此同期财富收益率,净息差等齐开动回落。不外,这些齐还不是最要命的,最要命的是小微贷开动批量暴雷。字据2013年年报裸露,夙昔民生银行的信用减值计提同比增长约40%,核销不良贷款同比增长115%。2014年,民生银行信用减值再度暴增63%,核销不良贷款同比增长76%。

民生的案例值得咱们念念考的是为啥小微之王这样快就倒下了?对于民生银行小微业务暴雷的分析咱们鄙人一篇继续分析ag百家乐假不假。