2022年AG百家乐假不假 陈经: 好意思国想把中国芯片产业“落花活水”, 却给我方制造了最大敌手

[文/不雅察者网专栏作家陈经]2022年AG百家乐假不假

芯片行业比较复杂:芯片坐蓐需要规画、制造、封装、测试等多个门径,还要芯片开垦坐蓐商撑握,一样需要多国企业伙同。芯片有雄壮的需求方,用于险些扫数工业门类。芯片种类也相当多,半导体利用很广。

天然芯片是新闻公论情怀的焦点,但行业学问与数据,仍然不算很提升。致使由于迥殊的原因,流传的芯片干系信息中,充满了种种额外证据。

好意思国对中国熟谙芯片发起301造访,其内容是一个产业干系的事件。了解了芯片产业数据与近况,就能证据,中好意思芯片斗争当今到了什么阶段。

一、芯片业分领域数据

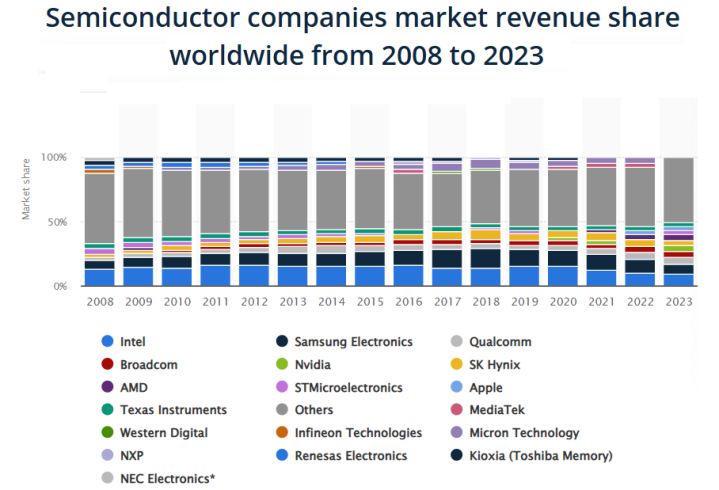

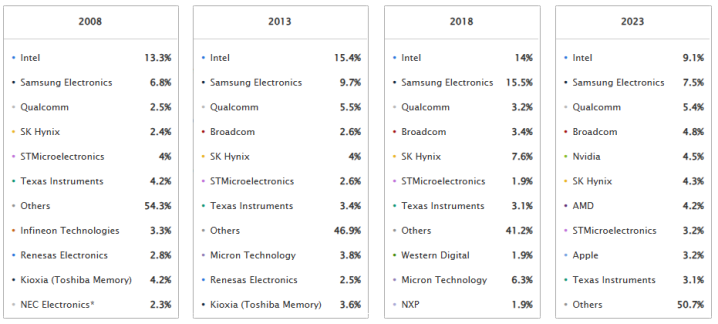

上图为2008-2023年,每年的十泰半导体规画公司市集份额。不错看出,合座市集份额较为漫步。销售额年年最高的英特尔,份额最高也仅仅在2011年达到16.5%。2018年,前十谋略份额58.8%是连年最高值,这一数字一般情况下为50%傍边。在这十几年间,有18个公司进过前十。

芯片规画企业营收2008、2013、2018、2023

从2008-2013-2018-2023的前十变动来看,英特尔、三星、高通、博通、SK海力士、意法半导体、德州仪器比较老牌,踏实上榜。其中高通和博通是Fabless纯规画企业,需要代工,其它是IDM格式企业(包括存储器坐蓐商),自有芯片制造工场。到2023年,英伟达、AMD、苹果的芯片业务崛起了。进过前十又掉出去的IDM格式企业,还有西部数据、NEC电子、英飞凌、瑞萨电子、好意思光、铠侠。英特尔2008年营收为376亿好意思元,2013年为527亿好意思元,2018年为708亿好意思元,2023年为542亿好意思元,可据此估算各企业的营收数值。

公共芯片规画企业的营收从2008年的2800亿好意思元增至2023年的5900亿好意思元,这随机能代表芯片行业对外部的合座营收——其它企业使用芯片,对接的便是规画芯片的公司。芯片开垦、芯片制造、晶圆代工、封装测试企业,齐是芯片行业里面的营收,外部讲和少。如若将这些里面营收加上来,芯片行业的营收就会显得很高,意见上不好区别,是以应该单独列出。

总体来看,纯规画公司清澈崛起,而IDM格式走下坡路。2008年,前十中独一高通是纯规画公司,2023年又增多了博通、英伟达、AMD、苹果四家纯规画企业。

2024年,这个排行将发生大的变化:英特尔连年来份额不断下滑,2024年还吃亏了,营收预测只会稍许起先500亿好意思元,将铁定丢掉一直控制的营收第一的位置。而英伟达在2024年4月30日至10月30日这半年间的营收就有650亿好意思元,2025财年(2024年2月1日至2025年1月31日)营收预测1255亿好意思元,将大幅起先英特尔。

这个榜单中莫得中国大陆企业。海念念在2020年上半年营收52.2亿好意思元曾排到第十,之后受到打击。即使2023年下半年海念念麒麟芯片启动规复出货,仍受限于先进芯片产能。

A股芯片纯规画上市公司中,营收最高的是韦尔股份,2023年为210亿东谈主民币,2024年预测约260亿。而2023年公共芯片规画业务营收排第十的德州仪器,营收有175.2亿好意思元,差距较大。

2024年公共存储器厂商市集份额,天下集成电路协会(WICA)数据

存储器方面,2024年10月17日天下集成电路协会(WICA)发布《2024年公共存储器市集究诘呈报》,预测2024年公共存储器市集销售规模增多61.3%,达1500亿好意思元。长江存储靠3DNAND产物(手机存储与固态硬盘),市集份额达到2.3%,成为第六大存储器企业。WICA因长鑫存储数据不解,暂未将其列入呈报。但从产能上看,长鑫存储的DRAM产物(内存条)公共份额能有约10%。

在存储器方面,中国大陆还有2024年预期营收80亿的兆易改造。福建晋华亦然存储器企业,2018年底因好意思国打压停产,近期低调地规复了坐蓐(传深圳公司订单有匡助)。

如若不计存储器坐蓐企业,中国大陆IDM格式自有工场的芯片企业相对比较弱。士兰微、华润微主要从事功率半导体的坐蓐,2024年预期营收齐是约100亿,况且芯片制造时期相对低端。中国零落能与英特尔、三星(他们的逻辑芯片业务也不小)、意法半导体、德州仪器这些IDM巨头对主张企业。但外洋趋势是,下载AG百家乐逻辑芯片的IDM企业不如纯规画企业发展好,因为芯片晶圆代工格式效果更高。

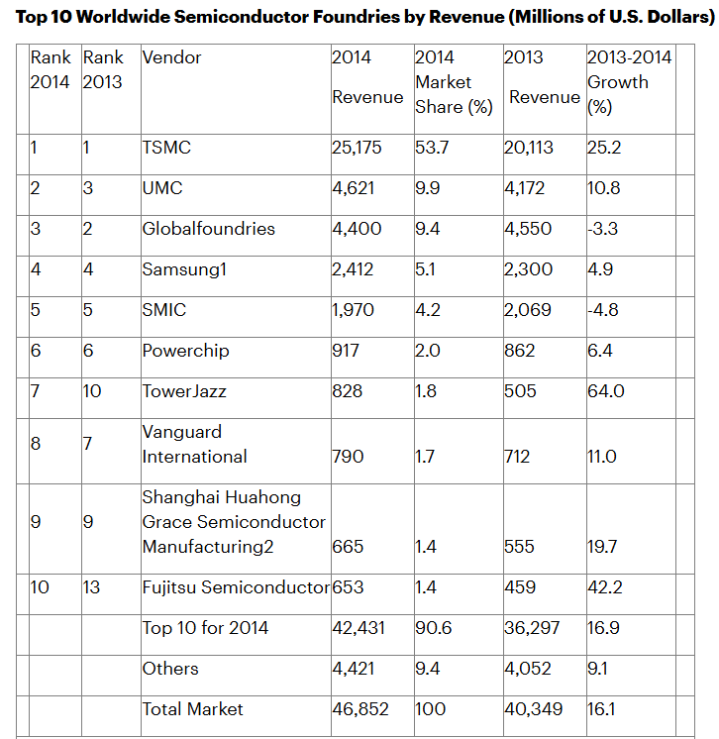

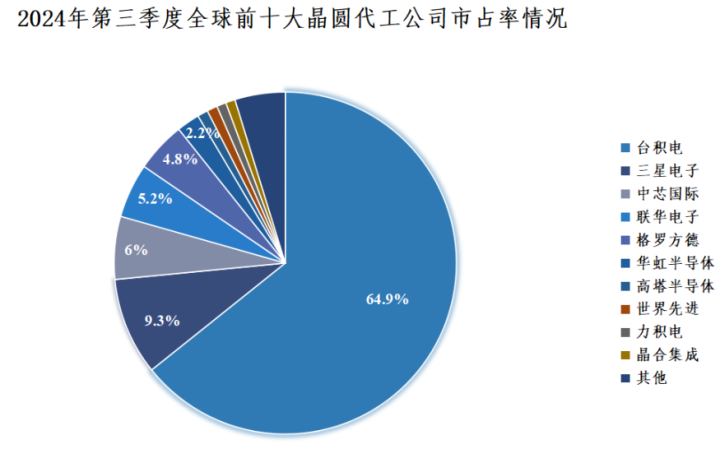

2014年公共十大晶圆代工企业营收与份额

2014年,公共十大晶圆代工企业分歧是台积电、联电、格罗方德、三星、中芯外洋、力积电、高塔半导体、天下先进、华虹半导体、富士半导体,其中台积电份额起先了50%。多年来前十的企业基本就这几家,当时晶圆代工的酷爱还莫得被充分意识。

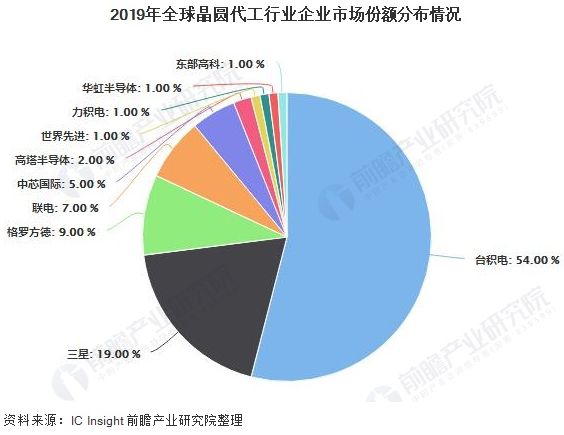

2019年时,台积电仍然一家独大,然则三星代工份额增多了许多,起先台积电的三分之一。三星依靠梁孟松带来的FINFET时期冲破,一度上涨势头很猛。中国大陆仍是中芯外洋和华虹两家参加前十,份额分歧为5%和1%,不冷不热。

到2024年三季度,台积电的市集份额进一步扩大到64.9%。中芯外洋起先了联电与格罗方德,来到了第三位,华虹份额2.2%也扩大了一些,合肥的晶书籍成还参加前十(与10年前比较,便是它代替了富士半导体)。三星的晶圆代工业务遭受了较大打击:与台积电竞争5nm、4nm、3nm坐蓐时期,出了作秀丑闻,良率推崇欠安遭到高端客户放弃,保管份额要靠自家交易。联电与格罗方德因耗资巨大自认无力承担,排除了14nm以上的先进制程业务,导致份额萎缩。好意思国独一格罗方德是排前十的芯片代工企业,实力较弱。

从以上先容的公共芯片企业营收来看,总体来说便是两大趋势。一个是以英特尔为代表的IDM企业相对雕零,以英伟达、高通、博通、AMD、苹果为代表的纯规画企业崛起。另一个是芯片代工企业行业地位上涨,台积电年营收比较10年前险些翻四倍,2025年将超千亿好意思元;而中芯外洋在大陆半导体市集配置了中枢企业地位。二者亦然关联的,芯片规画与芯片制造齐有决定性酷爱。两者在近十年间齐出乎预感识有不少要紧冲破,时期发展没跟上的巨头企业就会落后。

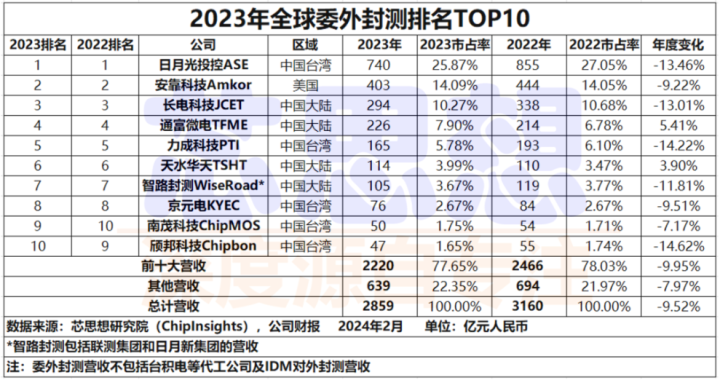

芯片封装与测试时期相对浅显,前十基本齐是中国大陆与中国台湾企业,前十之后也有22%的市集份额,东南亚多国齐有不少封测企业。业界连年来先进封装需求较为猛烈,芯片的陆续容貌有要紧变化,但时期难度高的需要由台积电等晶圆代工场来作念。

2023年公共十泰半导体开垦企业营收

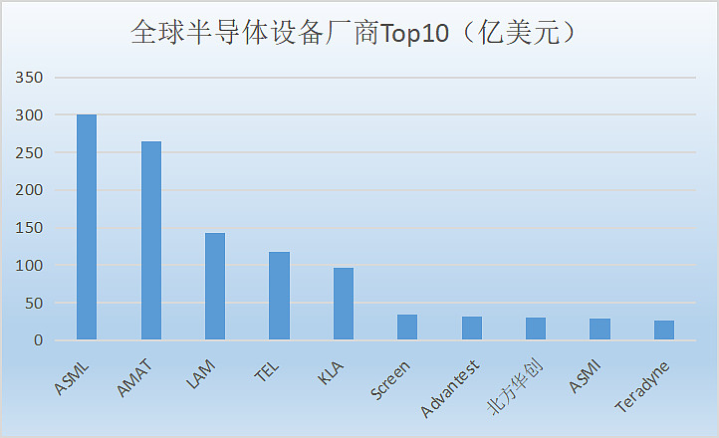

终末先容下公共芯片开垦企业。2023年,中国初度有芯片开垦企业历史性地参加公共前十,朔方华创营收220.79亿东谈主民币(约30亿好意思元),排第八位。荷兰的ASML以约300亿好意思元营收排第一,好意思国利用材料、泛林、科磊三家制裁依靠的中枢企业分歧排第二、第三、第五,日本东京电子第四。前五营收澄骄傲于其他企业。日本的迪恩士、爱德万分列第六、第七,荷兰ASMI第九,好意思国泰瑞达第十。要参加前十,年营收门槛为26亿好意思元。

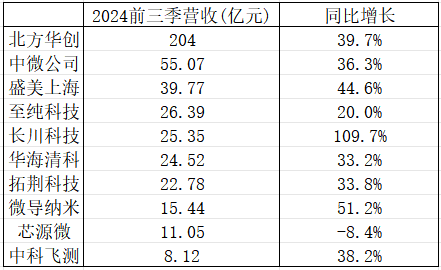

A股芯片开垦上市公司前三季营收前十

受益于原土需求拉动,中国芯片开垦企业营收正在高速增长。2024年前三季,A股芯片开垦企业排前十的多数营收增速在30%以上。中国芯片开垦企业占公共营收的市集份额之前在1%以下,险些不错忽略不计,2023年达到了6%,2024年预测约8%,上涨较快。

需要指出,由于芯片业是好意思国针对中国高技术制裁的主按次域,中国有些芯片企业相当低调。主要的芯片规画、晶圆制造、封测、开垦企业基本齐上市了,数据可查。但也有一些在好意思国商务部制裁名单里的芯片企业(如好几个深圳企业)莫得上市,有的只知谈名字,信息很少。

未上市企业中,华为海念念规画芯片、上海微电子制造光刻机较为驰名。一些中外公论折服,华为正在组织芯片全产业链,芯片开垦、芯片规画、EDA规画器用、芯片制造产线、封测、GPU、操作系统齐有触及,被逼成为IT业横跨领域最多的公共公司。具体进展众说纷繁,有些说得很振作东谈主心。笔者有一些意料,但如实信息吞吐,需要业界信息与较高的学问水平才智分辩真伪。

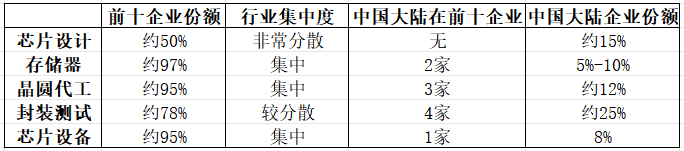

公共与中国芯片企业特质(存储器计入长鑫存储,一些份额为笔者预计)

上图为笔者笔据以上各领域数据追想的公共与中国芯片企业特质与份额。长鑫存储势必成为公共十大存储器坐蓐企业,扩产很猛烈,因此笔者将中国存储器企业市集份额估为5%-10%。晶圆代工中国大陆企业实力相对强,也在积极扩产2022年AG百家乐假不假,份额12%其实不低,仅仅台积电份额太大了。芯片开垦领域,中国企业振奋为雄,是份额最小、差距最大的领域。