炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:财通社

“一年销售6亿杯”,12月27日,来自上海的摩登东方茶品牌沪上大姨再次向港交所递交招股书,联席保荐东谈主为中信证券、海通外洋、东证外洋。

跟着新型茶饮赛谈高速扩容,奈雪的茶和茶百谈已先后在港交所上市,“新型茶饮第三股”的争夺越发强烈。

本年来,新型茶饮品牌狂卷IPO,古茗控股、蜜雪冰城、沪上大姨均于岁首向港交所递交招股书,递表半年后失效,当今,古茗和沪上大姨已从头递交。与此同期,霸王茶姬和茶颜悦色,传出规划赴好意思上市的音信。

与其他品牌比较,更新后的招股书表示,沪上大姨计策性聚焦于下千里市集,毛利率反而沿途走高。

沪上大姨于2013年在上海开出第一家门店,主推相宜热饮的“五谷奶茶”,马上拓展朔方市集。2019年驱动提供鲜果茶,主攻下千里市集,门店得以在寰宇马上彭胀。

此外,沪上大姨还通过子品牌“沪咖”“轻享版”扩大消耗东谈主群。把柄灼识征询,2023年,沪上大姨销售6亿杯,微信小递次注册会员达98.3百万东谈主。

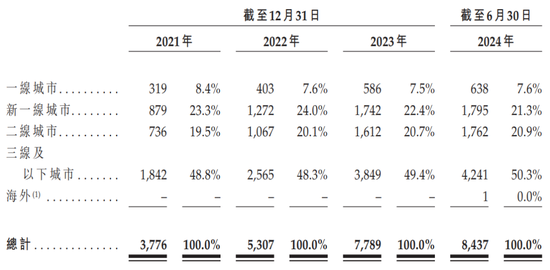

适度2024年6月30日,沪上大姨共有8437家门店,主要采纳加盟口头,有99.7%或8409家门店由加盟商策动。适度2024年6月30日止六个月,公司现存加盟商开设638家新加盟店。

沪上大姨计策性聚焦于下千里市集,上述们店中约50.3%位于三线及以下城市,在中国下千里市集的中价(10至20元之间)现制茶饮店品牌中领有强劲的市局势位。

“中国三线及以下城市的现制茶饮店市集按GMV计为2023年至2028年时辰最大且预期增长最快的细分市集,改日增长后劲巨大。咱们推敲络续扩展业务,诈欺奏凯的告诫进一步深耕当前在中国各地的市集,并将业务扩展至更多三线及以下城市。”沪上大姨默示。

把柄灼识征询,适度2023年12月31日,以门店数计,沪上大姨是中国第四大现制茶饮品牌,前三永别为蜜雪冰城、古茗及茶百谈。

财通社发现,本年以来,沪上大姨依旧保捏行业第四,然而茶饮赛谈思潮腾涌,照旧过一次洗牌。

一方面,适度上半年末,AG百家乐上头沪上大姨门店数8437家,逾越茶百谈的8385家,适度最新日历,沪上大姨门店数为8980家;但与此同期,本年8月瑞幸咖啡推出“轻轻茉莉·轻乳茶”卷入现制茶赛谈,以瑞幸门店数19961家计,径直升至第二。是以,沪上大姨依旧保捏在第四位。

而增长迅猛的霸王茶姬门店数已冲破6000家,正快速接近茶百谈和沪上大姨。若是按照GMV推算,霸王茶姬本色照旧逾越了沪上大姨,为业内第四大品牌,这也表示出新茶饮赛谈乾坤不决。

跟着品类和门店的彭胀,招股书表示,2021年、2022年、2023年以及2024年上半年,沪上大姨营收永别为16.4亿元、21.99亿元、33.48亿元和16.58亿元;期内利润永别为8340万元、1.49亿元、3.88亿元和1.68亿元。

天然沪上大姨门店数照旧逾越茶百谈,事迹增速也较快,然而事迹体量较茶百谈依旧有不少差距,上半年,茶百谈营收和净利润永别为23.96亿元及2.39亿元。沪上大姨与门店数快接近1万家的古茗比较,差距则更大,古茗主要依靠地域加密策略,领有冷链和仓储上风,成本较低。

图源:定焦One

在毛利率趋势上,三家当今皆在30%驾驭的水平,然而比较古茗的波动和茶百谈的下滑,沪上大姨毛利率连年一直呈稳步高潮趋势,2021年至2024年上半年永别为21.8%、26.7%、30.4%以及31.2%,普及彰着。

招股书指出,包括因采购量增多提高议价材干,并与供应商就优惠价钱进行盘算以及优化坐褥过程及供应链惩处,从而使加盟业务的毛利率高潮。

天然加盟口头缺欠重重,但弗成否定的是,这一口头的确给新茶饮企业带来了更大的利润空间,也使其领有更多成本进行转型。

招股书表示,近几年,沪上大姨捏续加码对供应链的参加。适度2024年6月30日,公司照旧领有12个大型仓储物流基地,4个配置仓库,8个崭新农家具仓库及16个前置冷链仓库。

这套巨大的供应链基础,使得沪上大姨达成了寰宇边界内每周两到三次崭新食材投递门店,普及了举座的运营效果。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或阐发其描绘。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 ag百家乐在线