刻下,中国正处于全面建设社会主义当代化国度的要津阶段,经济高质地发展成为核心命题。党的二十大敷陈明确指出,高质地发展是全面建设社会主义当代化国度的首要任务。金融算作当代经济的核心,其资源配置效用、风险防护才略与实体经济的适配性,获胜关乎国度计策发展全局。在此配景下,交易银行算作金融体系的擎天玉柱,亟需回答一个根人道问题:如安在服务国度计策与自在东说念主民需求中罢了自己的高质地发展?因此,以金融的专科性服务政事性和东说念主民性是时间命题下交易银行的事迹。交易银行唯一宝石以政事性为目的、以东说念主民性为意见、以专科性为保险,探索构建具有中国特色的高质地发展之路,才气信得过罢了政事属性、社会属性与经济属性的内在长入。

时间之变呼叫中国银行业

探索高质地发展的新目的

刻下,环球治理之变、时刻翻新之变、增长能源之变、发展方式之变正以前所未有的方式伸开。时间之变倒逼金融发展面目之变,推动中国金融业以新的金融理念引颈金融翻新,以新的时刻应用重塑金融发展模式,让金融回来服求实体经济发展、服务东说念主民好意思好生涯这个本源,在为经济社会发展创造价值中罢了高质地发展。

环球治理之变

往日几十年,环球化波涛带动以中国为代表的发展中国度崛起,天下呈现“东升西降”的发展态势。环球利益面目的变化导致大国博弈激化,地缘政事冲突加重,逆环球化势力崛起。天下权利呈现散播化趋势,发展中国度在环球治理体系中的谈话权进步。而金融算作环球治理体系变革的要津力量,在大国博弈中饰演着进军脚色,大国崛起需要金融强国相沿。

时刻翻新之变

前三次科技翻新主如若从某个局部领域领先突破推动东说念主类社会跨越,而刻下正在发生的第四次科技翻新是在以前所未有的方式澈底重塑东说念主类社会的坐褥生涯方式。以东说念主工智能、大数据、云计算、物联网等为代表的新一代信息时刻在环球范围内快速迭代演进,将把扫数的产业齐用数智化技能校阅一遍,推动东说念主类社会加速迈向跨界会通、东说念主机协同的数字智能时间,数智化转型成为扫数企业的必答题。在此过程中,金融不仅是企业转型升级的“助推器”,更是国度科技自立自立的“顽强后援”。

增长能源之变

刻下,中国经济劳能源、成本等传统坐褥身分的边缘坐褥率正在回落,房地产、基建等传统上风领域的增长红利正在消散。科技创新成为跨越经济周期的主引擎,“数据+科技”成为经济增长的核心驱能源。而在科技企业的全人命周期、科技创新的全产业链条中,金融将为经济高质地发展注入内生能源。

发展方式之变

刻下,我国依赖资源蹧跶、投资拉动和出口导向的发展模式已难以不绝。经济发展方式必须从追求限制和增速向追求质地和效益转折,从强调“先富带动后富”向“罢了共同富裕”转折。这不仅体现出洋家对经济层面的首要诊治,也愈加深入地反应出东说念主民性的强化。金融领有资金融通和资源配置的核心功能,必须在经济发展方式转折过程中证据好“血液”和“引擎”的进军作用。

经济面目决定金融面目

中国经济的发展目的便是中国金融的变革目的。在这么的大配景下,党中央态度坚韧地建议“金融强国”目的,以金融“五篇大著作”为抓手,进一步强化金融事迹的政事属性和社会属性,均衡好金融的功能性和盈利性,全力服务好国度计策以及经济社会的要点领域和薄弱要领,相沿好党为东说念主民谋幸福、为民族谋回复的初心和事迹。

中国银行业的行业之变也正在悄然发生

中国经济增速的长久趋势决定了利率的长久趋势,刻下,国内交易银行正濒临资产收益率不高、息差收窄的压力。同期,以房地产、基建等为代表的传统带域拐点的驾临,也决定了交易银行依靠大行业、大企业相沿发展的模式不能不绝。交易银行必须适适时间之变,在深入明察时间环境变化趋势的基础上,面向国度计策和实体经济高质地发展,以金融服务的专科性服务政事性和东说念主民性,积极探索新时间交易银行高质地发展之路。

刻下交易银行推动高质地发展

濒临的压力和挑战

经济下行压力导致风险飞腾和“资产荒”逆境

刻下,天下经济照旧步入低增长新常态。中国经济尽管在复杂多变的环境中展现出不凡的韧性和后劲,但不能否定的是,经济下行压力形照相随。

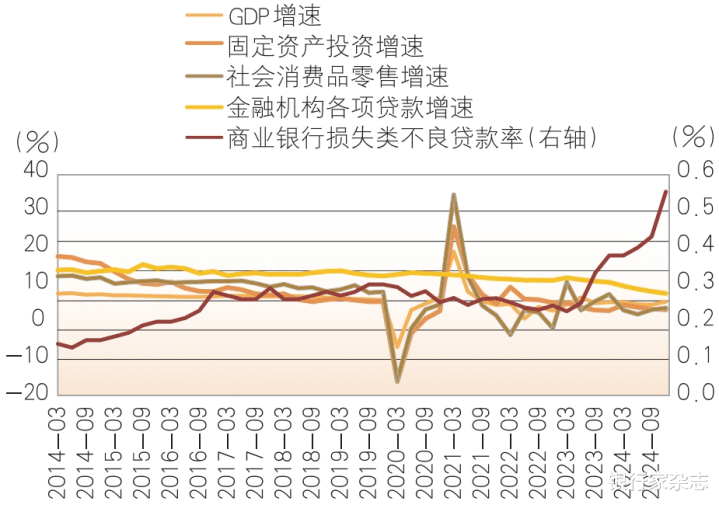

交易银行算作典型的顺周期行业,贪图气象与经济周期高度研究。十分是银行资产占相比高的房地产和地方政府平台类业务,不才行周期中的风险加速表现,对交易银行的信用风险、流动性风险以致是系统性风险带来较大压力。交易银行吃亏类不良贷款率照旧由2014年末的0.15%飞腾至2024年末的0.55%,意味着银行濒临的潜在风险在提高(见图1)。同期,经济下行压力加大导致住户收入增长预期偏弱,作事压力加大,偿债才略普遍下跌,社会有用需求不及的问题进一步突显,企业的投资意愿不彊。交易银即将濒临严峻的“资产荒”逆境,我国金融机构各项贷款增速照旧由2014年末的13.6%下跌到2024年末的7.6%。

图1 经济下行期中邦交易银行濒临压力和挑战

实体经济加速转型倒逼银行诊治资产欠债表

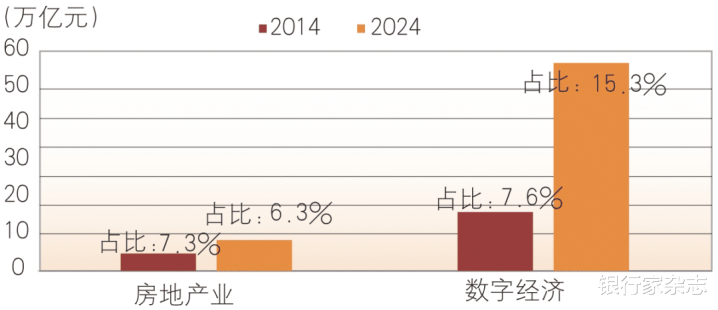

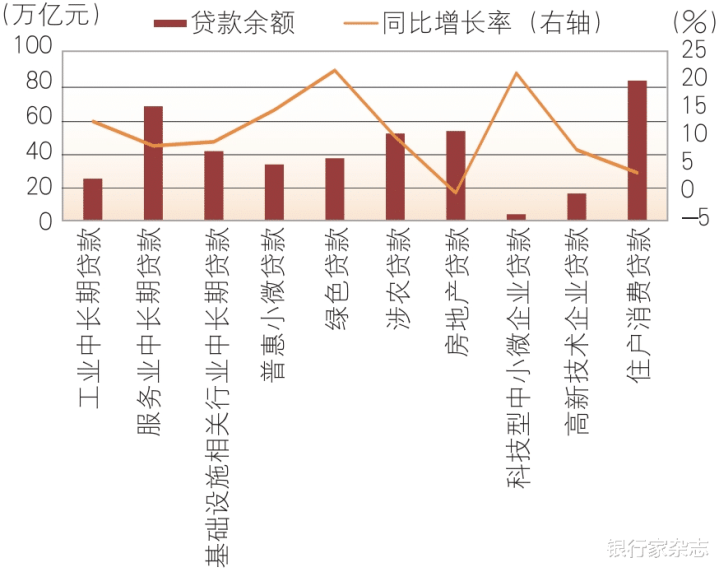

连年来,我国经济新旧动能升沉不绝加速,数字经济、计策性新兴产业限制过头在GDP中的占比不绝进步,而房地产等传统增长动能对经济的孝敬度在不绝下跌(见图2)。但从交易银行贷款投向看,2024年末金融机构东说念主民币贷款余额为255.68万亿元。其中,房地产研究贷款余额为52.8万亿元,占比约为20.7%;基础设施贷款余额为40.92万亿元,占比约为16%(见图3)。重复政府平台贷款以及钢铁、水泥、煤炭等高耗能产业贷款,交易银行与新经济发展模式不匹配的存量贷款占比可能照旧杰出60%。跟真实体经济转型圭表的加速,上述存量资产的收益或大幅下跌,潜在风险不停飞腾,导致交易银行濒临着无边的资产结构诊治和优化压力。

实体经济转型对交易银行资产欠债表的重构压力,骨子上是经济底层逻辑变革与金融资源配置机制冲突的显性化。一方面,地皮、房产等占信贷存量超40%的典质类资产加速贬值,导致银行典质品价值重估压力剧增;另一方面,专精特新、绿色科技等新动能企业核心资产如专利、数据等难以纳入传统风控模子,酿成有用信贷需求错配。这种结构性矛盾倒逼交易银行必须重构资产欠债表逻辑,从依赖典质物价值变现的“资产欠债表银行”转向基于明天现款流折现的“现款流量表银行”,通过投贷联动、科创评级模子等器具,罢了金融资源与常识成本的价值说合。

图2 房地产业和数字经济限制及占GDP比重变化

图3 2024年金融机构各样贷款余额及同比增长率

“五篇大著作”对金融服务的专科性建议更高条目

金融“五篇大著作”面向的是实体经济“数智化、普惠化、绿色化”的发展趋势,服务对象主如若经济社会中的中小微“长尾”客群。“五篇大著作”领域客户普遍具有抵质押物少、需求多元化、风险评估难度大等特征,这无疑与交易银行传统服务体系有着自然的不匹配。这条目银行在推动金融服务下千里的同期,还要管控好风险,因而对金融服务的专科性建议了更高条目。

从履行情况来看,作念好金融“五篇大著作”仍有很大进步空间。以科技金融为例,限度2024年底,我国科技和创新式中小企业超60万家,而赢得贷款维持的科技型中小企业仅为26.25万家,获贷率46.9%,仍有无数的融资需求未得到自在。待业金融方面,2023年我国65岁及以上东说念主口占比达15.4%,2035年我国将进入重度老龄化社会。瞻望2030年待业金融市集限制有望达到48万亿元,但现在待业金融发展尚处于初期,濒临家具、服务、配套不及等瓶颈。

中国经济步入低利率时间导致银行贪图功绩不绝承压

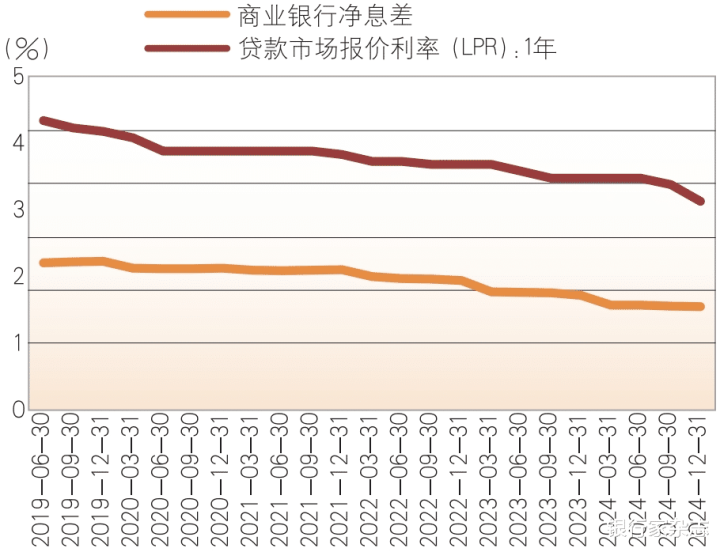

刻下,中国银行业正濒临利率核心系统性下移带来的挑战。金融市集基准利率呈现深度重构,10年期国债收益率核心下探至1.6%的历史低位区间,市集利率同步下滑。2024年四季度,交易银行净息差收窄至1.52%的历史新低,较利率市集化转换初期的2.75%,降幅达123个基点(见图4)。与此同期,息差收入在国内交易银行的营收占比杰出70%,利率的趋势性下行导致银行业核心盈利方针不绝承压(见图5)。中国银行业或将长久濒临低息差带来的贪图功绩增长压力,不同类型银行之间的分化趋势也将愈加赫然。

图4 LPR、交易银行净息差走势

图5 上市银行营业收入走势

同期,从环球警戒来看,好意思欧日等主要经济体银行业齐曾阅历过较永劫辰的低利率时期,并在盈利增长、结构优化、成本补充及风险管制等多个方面际遇挑战。这既是经济金融轨则,亦然中国银行业罢了高质地发展必须面对的首要课题。

加速探索具有中国特色的

交易银行高质地发展之路

从“成本逐利”到“金融向善”,积极构建中国特色新式金融文化体系

金融事迹的政事性和东说念主民性条目中国银行业必须加速转折以成本逻辑为主导的传统金融文化,积极构建中国特色金融文化体系,推动价值不雅从“金融精英”向“东说念主民金融家”转折。

全面加强党的带领。党的带领是中国特色金融文化的进军体现,亦然交易银行进步公司治理水平的要津。为此,必须不绝完善将党的带领明确融入公司治理的各个要领和全过程的有用旅途,将党委谋划研究算作公司首要问题决策的前置标准。同期,不绝强化党组织的主体包袱,确保不才层组织、群团事迹和东说念主才事迹中充分证据党的带领作用,幸免款式化和名义化,不停优化公司治理的行径表率。

加速重塑贪图理念。交易银行应将金融事迹的政事性、东说念主民性深入集会于发展实践之中,宝石“金融服求实体经济”“以东说念主民为中心”的贪图理念,切实把助力经济高质地发展、柔柔东说念主民根柢利益、增进民生福祉算作进军基点;宝石树耸峙确的社会价值导向,发扬“以义取利”精神,均衡好功能性和盈利性,宝石在追求合理经济利润的同期愈加疼爱社会效益。

重塑金融向善文化。交易银行应将“向善”理念融入企业文化,明确金融服务的初心和事迹。在此基础上,要从根柢上调动传统的价值评价体系,兼顾好盈利性和功能性。同期,还不错建立客户“善标”体系,对客户进行正向评价和负面清单管制,通过各别化激发机制,将更多信贷资源歪斜到“善”的客户和业务,酿成良性轮回。

重构东说念主才培养体系。积极推动构建“价值不雅引颈+才略重塑+实践赋能”的全处所金融东说念主才栽种体系。重塑东说念主才圭臬,将诚信、合规、创新、服务等价值不雅融入东说念主才遴荐和评价体系中。创新培养机制,将价值不雅磨真金不怕火集会于职工入职、培训和事迹发展的全过程。强化实践赋能,不错通过轮岗、名目实践、挂职检会等方式,培养出既懂国度计策又精市集轨则的复合型金融东说念主才。

从“资金中介”到“价值共生”,AG百家乐感觉被追杀不绝进步银行服求实体经济质效

在往日经济稳当增长的经济周期中,交易银行主要通过资金融通罢了盈利,证据好中介职能即可罢了矜重发展。然而,跟着我国经济下行压力增大,交易银行传统功能模式的局限性逐渐走漏。实体经济的金融需求果决发生变化,当代企业不仅需要传统的信贷维持,还需要股权融资、成本市集服务等。交易银行唯一加强与客户、联接伙伴等多主体的深度联接,通过价值共创,罢了共生共赢,才气罢了可不绝发展。

把执实体经济转型发展的逻辑和要点目的。实体经济的转型升级是多维度的。第一,我国正加速栽种新质坐褥力,十分是在信息时刻、智能制造等领域加大研发干涉。第二,以大数据、东说念主工智能等为核心的数字时刻正在推动实体经济的数字化校阅。第三,传统产业正通过期刻创新和管制创新,罢了升级校阅。交易银行应优化资源配置,维持国度首要计策部署,指点资源向实体经济转型的主流行业、要点区域歪斜。

构建并完善行业研究体系,强化前瞻布局。结合我国实体经济发展近况构建研究矩阵。纵朝上,深耕国度计策要点领域和新兴产业,通过建立“行业研究专班”等款式设备“产业舆图智能系统”,实时监测行业发展动态;横朝上,结合区域资源天赋,比如长三角科创走廊、成渝双城数字经济等要点区域,打造区域特色产业舆图。

拓展联接鸿沟构建多元化的金融生态。价值共生意味着银行应突破原有的线性服务模式,通过生态化服务重构金融坐褥研究。构建与政府、企业、住户和科技平台等多主体协同的共生会聚,酿成“多对多”的价值会聚。比如,不错通过整合投资机构、产业龙头、高校等资源,酿成刚劲的金融服务生态罢了多方价值共创。

从“传统业务”到“新时间答卷”,接力写好金融“五篇大著作”

金融“五篇大著作”为银行更好服求实体经济指明了新的目的,而这一目的与银行依赖房地产、基建等传统业务有着权臣永逝。新的目的条目银行要愈加聚焦实体经济的新兴领域和薄弱要领,通过优化资源配置,推动服务下千里、资源精确滴灌,不停进步金融服务的笼罩面和精确度。

加强顶层设想,推动“五篇大著作”可不绝发展。在总行层面,对“五篇大著作”领域进行统筹布局,明确各业务板块发展目的和优先级。通过组织架构诊治确立专科部门简略敏捷事迹小组等,突破名目、服务和业务研究管制的职能隔膜,罢了业务单位整合与专科化单干。比如浦发银行在新一轮“数智化”计策中,要点布局科技金融、普惠金融等“五大赛说念”,并通过构建专班的款式突破部门壁垒,加速酿成浦发银行的新质坐褥力,打造第二增长弧线。

强化金融科技应用,推动线上化、数字化、平台化、生态化发展。通过东说念主工智能等金融科技不绝优化家具和服务的线上化、出动化才略,制定端到端的运营策略,优化用户体验。构建平台化金融服务体系,通过资源整合,进步服务扫尾,将金融服务镶嵌各样生涯和交易场景,拓展服务鸿沟。与互联网公司、科技设备公司等开展场景构建、用户画像、客户体验等领域的联接,罢了场景与业务的深度会通,构建金融生态圈。

创新数字家具,精确赋能“五篇大著作”。以科技金融和数字金融为例,科技金融领域要设备针对科技型企业的全人命周期金融家具。数字金融领域,要不绝夯实数字基建底座,构建研用会通的前沿时刻体系,推动时刻与业务的深度会通。比如,浦发银行联袂华为部署DeepSeek671B满血版块,全面进步数字金融服务的“数智”才略。

把执东说念主才核心身分,加强复合型东说念主才培养。金融“五篇大著作”对东说念主才建议了更高条目,银行需培养既懂金融又懂科技、产业、环境等多领域常识的复合型东说念主才。完善并优化培训体系,进步东说念主才的专科才略;建立健全东说念主才队列建设的窥察与评价机制,确保东说念主才计策的有用实施;推动东说念主才在多领域的发展,比如通过实践检会,进步职工在数字金融、东说念主工智能等领域的应用才略。

从“限制红利”到“价值深耕”,不停进步息差管制才略

跟着我国进入低利率时间,交易银行必须通过多维度息差管制进行业务价值深耕,才气在新的市集环境下罢了矜重增长。从环球警戒看,面对低利率挑战,日本银行业的嘱咐模式主要包括发展国际业务、加速并购重组等;德国银行业的嘱咐模式则主要包括鼓动混业贪图、提高活期进款占比、裁汰欠债成本、银行间错位贪图等。我邦交易银行应在充分模仿发达国度警戒的基础上,充分斟酌行业近况,多维度强化息差管制。

应用金融科技重塑客户贪图模式,进步客户贪图才略。交易银行要宝石“以客户体验为中心”的全新客户贪图模式,加速数字化和平台化的场景建设,以此进步获客、活客才略。同期,结合数字经济发展的特色,对海量客户数据进行计帐、标签分类等,进步客户分层分类管制的才略。

积极优化资产欠债表结构,进步息差管制水平。交易银行不错围绕实体经济需求痛点,进步收益率相对较高的信贷类资产占比。进步低成本欠债占比,加大低成本欠债继承,建立进款市集化订价机制,并制定大欠债一体化统筹管制决议。在自在流动性、安全性前提下,从组合管制层面启航积极诊治资产欠债表结构,加强不同名目、不同客群的利率敏锐度分析,并基于利率走势研判,动态诊治敏锐度缺口,不绝进步息差管制水平。

积极拓展中间业务,促进非息收入清爽增长。一方面,不绝进步笼统金融服务才略,在照拂人谋划、资产管制、资产管制、托管业务、信用卡等业务领域不绝发力,鼓动非利息业务家具和服务创新,进步笼统收益。另一方面,不绝优化业务结构,加大在债券融资、投行类业务等领域的资源干涉,进步投资收入,减少对传统利息收入的依赖。

进步国际化水平,拓展跨境金融业务空间。不错模仿发达国度警戒,通过在环球范围内优化资产欠债结构,提高资产端收益,在进步息差水平的同期进行风险散播。同期,安妥中国企业出海、对外投资限制不停扩大的趋势,积极为企业提供愈增多元化的跨境金融服务维持。举例,日本三菱日联金融集团通过拓展国际业务,其国际业务净息差达3.14%,远高于其国内业务的0.57%。

从“警戒驱动”到“智能风控”,增强全过程风险管制才略

交易银行传统风控模式高度依赖风险管制东说念主员的专科常识和过往警戒,酿成了“线下审核为主、东说念主工警戒主导、静态评估”等特征。而跟着经济场合复杂多变,交易银行也濒临越来越复杂的风险场合,对交易银行风险管制建议了更高条目。红运的是,大数据、东说念主工智能等数字时刻的快速发展,给交易银行风险管制带来了新的解题想路。打造愈加智能化、数字化和动态化的风控管制模式,已成为交易银行进步全过程风险管控才略的进军趋势。

构建全过程智能化风控体系。通过数字化时刻罢了风控全过程的智能化升级,涵盖贷前、贷中、贷后各要领。在贷前要领,应用大数据和东说念主工智能时刻,对客户进行精确画像和信用评估。在贷中要领,完善信用风险总和批量评估过程,整合各机构额度信息,罢了数据分享和额度全过程管制。在贷后要领,借助常识图谱和机器学习时刻,打造贷后资金用途监控和个性化监控模板,隆起行业特征。

强化动态化风险管制。作念到实时监控与评估,应用金融科技技能,实时获取和分析借钱东说念主的动态数据,实时识别风险苗头。同期,作念好风险预警与处理,通过风险监测系统,对交游账户、平方结算和凹凸搭客户进行实时监控,建设阈值以监测非常交游行径,进步风险预警的前瞻性和精确性。

进步数据驱动的良好化管制才略。一方面,充分应用多维度数据分析,优化风险模子。整合宏不雅经济方针、区域环境特征、行业初始特色及客户贪图数据,构建全面的风险评估模子。另一方面,不错良好化风险订价,把柄不同客户的信用评分,进行各别化管制,包括信贷额度、利率订价和风险缓释措施的个性化设想。

作家系浦发银行金融市集总监、首席经济学家、

研究院践诺院长、金融市集部总司理

AG百家乐是真实的吗

AG百家乐是真实的吗