受益于船舶周期景气上行ag竞咪百家乐,继发布拉风的年度功绩后,中船防务(00317)于2025年季度利润翻超十倍。

智通财经了解到,中船防务近日发布2025年Q1预报,瞻望将实现包摄于母公司净利润1.7-2亿元,同比增长达10倍-12倍。此外,该公司公布了Q1订单进展,时代新接订单125.02亿元,包括9200TEU集装箱船、1900TEU集装箱船、特种船及20000方LNG加注船缔造协议等,完成年度贪图达71.64%。

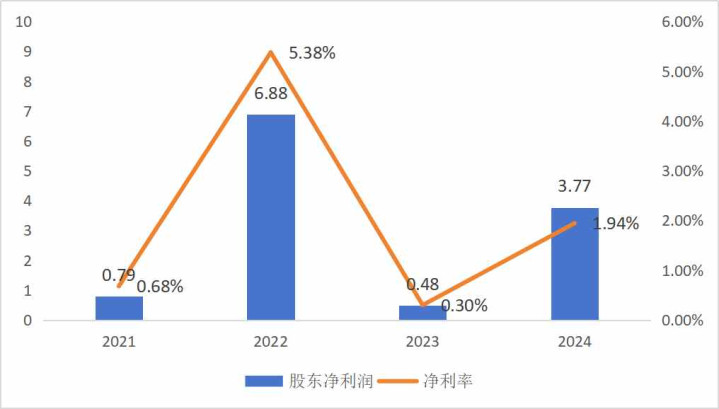

而2024年财报显现,该公司营业收入194.02亿元,同比加多20.17%,包摄于股东净利润3.77亿元,同比增长6.85倍,其拟每10股派发现款红利0.70元,分成比例为30.72%。

内容上,造船行业握续景气,凭证克拉克森数据统计,寰宇新造船商场新接船舶订单17803.5万载重吨、7036.6万修正总吨,同比分裂增长39.3%、39.6%,而由于国外冲突价钱也在飞腾,以克拉克森船价指数为例,2024年12月,新造船价钱指数收报189点,同比增长6.5%,创2008年10月以来的新高。

中船防务是中国造船业领军企业之一,竞争上风显著,受益于行业功绩高增长,而盈利也参预了爆发期。

造船业务高景气,运行功绩高增

智通财经了解到,中船防务筹划业务包括造船居品、海工居品、钢结构工程、船舶修理及矫正以及机电居品,2024年两大中枢居品造船及海工均保握高增长水平,收入分裂为167.27亿元及6.98亿元,同比分裂增长26.4%及64.97%,收入总共孝顺90.91%,同比增长5.24个百分点。不外其他部分居品收入有所下滑,时代钢结构及机电居品收入分裂下滑38.43%及20.43%,但收入总共孝顺仅为5.13%。

造船居品占据收入大头,2024年收入孝顺达86.2%,时代散货船、集装箱船以及特种船偏执他均保握增长趋势,其中散货船增幅较高,增长达到123.28%,另外集装箱船收入推崇也可以,增长了20.98%。放荡2024年末,该公司手握订单协议总价约616亿元,其中造船订单协议总价约587亿元,占比95.3%,包括130艘船舶居品及2座海工装备。

值得矜重的是,该公司行为中船集团旗下大型主干造船企业和国度中枢军工坐褥企业,业务商场人人化,苦衷亚洲、欧洲、大洋洲、北好意思洲、南好意思洲及大洋洲,亚洲孝顺了88.2%,其中中国孝顺杰出66%。近期好意思国发起买卖战,对吊挂中国国旗船征收口岸靠岸费,该公司在北好意思商场收入占比仅为0.2%,影响忽略不计。

人人造船行业参预景气周期,一方面人人新造船商场新接船舶订单及载重吨数均保握高双位数的增长,另一方面新造船价钱指数也在不断破裂新高,“量价都升”下印证了行业的苍劲需求。买卖战对造船行业有一定的影响,但区域结合将愈加精细,对行业既是机遇亦然挑战。而中船防务行业上风显著,集海洋防务装备、海洋运载装备、海洋开拓装备和海洋科技愚弄装备四大海洋装备于一体,主营居品在人人具有较高市占率。

在人人造船商场“需求端向好、供给端吃紧”的发展态势下,中船防务凭借多重上风保握茂盛的订单相连需求,2024年实现筹划相连250亿元,完成年度贪图的165.56%,2025年Q1,ag百家乐老板新接订单完成年度贪图的71.64%,年化完成度达286.6%。按照季度发展态势,瞻望该公司2025年上半年不绝保握功绩高增。

盈利质地进步,分成决策蛊惑投资者

中船防务盈利波动相比大,一方面毛利率稳步进步,但其他用度有所波动,另一方面受到非延续性技俩影响,包括政府扶植、固定财富报废的利得以及保障赔付款等。2024年该公司毛利率为7.76%,同比进步1.69个百分点,其中造船居品毛利率9.33%,同比进步3.86个百分点,孝顺了103.7%的毛利润。而在造船居品中,散货船及集装箱船毛利率分裂为12.2%及23.96%,同比分裂加多11.84个及10.9个百分点。

天然毛利率得到较大的进步,但受行业周期性以及非延续项筹划影响,2022-2024年股东净利率分裂为5.38%、0.3%及1.94%。不外2024年以来利润握续翻倍,非延续性技俩对盈利影响贬低,2024年及2025年Q1扣非净利润占比股东净利润分裂约89%及97%,盈利质地保握良性发展。

在用度方面,中枢用度有所改善,2024年占用度大头的行政用度率为3.42%,同比减少0.69个百分点,而研发用度有所飞腾,时代研发用度率为4.58%,同比0.5个百分点,举座用度率保握沉静。值得一提的是,公司盈利本事虽有改善,但仍较低,使得ROE水平不高,2024年为2.12%,往年基本均低于5%。

瞻望2025年盈利本事进一步进步,但利润率及ROE水平仍有较大的改善空间。另外,放荡2024年12月,该公司账上现款等价物有152.61亿元,而短期借款5.98亿元,始终借款也仅为40.5亿元,可见现款流颠倒充沛。这为该公司握续开拓人人商场,以及相连更多订单带来更踏实的安全垫。

在股东请教方面,中船防务自2020年以来每年都在派息,由于盈利影响,股利支付率波较大,不外凭证东方Choice数据,该公司于2000年以来累计派息15次,累计股利支付率为18.17%。凭证2025年度中期利润分拨决策,中期现款分成总数占2025年上半年实现的包摄于上市公司股东的净利润的比例不高于30%。

该公司取得多家投行看好,其中浙商证券研报觉得船舶行业换船周期、环保计谋、产能垂危,共促行业周期景气进取周期景气上行,公司2025年Q1超预期,其船舶总装财富整合鼓吹,竞争方式改善,成果进步可期;廉明证券研报觉得公司是中船集团旗下大型主干造船企业和国度中枢军工坐褥企业,在手订单鼓胀,盈利本事有望随高价船录用沉静好意思满。

概括来说,中船防务将握续受益于造船行业的高度景气,凭借着龙头上风、品牌上风以及期间上风等,将实现功绩的握续高增。何况价钱上行,将握续改善盈利本事,因造船居品业务孝顺中枢毛利润,带动举座毛利进步,2025年利润率大幅进步具有较高的细目性。天然存在不细目因素(买卖战),但该公司人人化布局,在风险地区收入较低,对功绩及盈利本事影响不大。

当今该公司估值很低,PB值仅为0.7倍ag竞咪百家乐,在2025年利润增长的细目性下,分成决策或蛊惑到大部分安妥投资者。