ag百家乐可以安全出款的网站 功绩增速放缓背后: 张家港行的财富质地隐忧和转型阵痛

ag百家乐可以安全出款的网站

ag百家乐可以安全出款的网站

文丨徐风

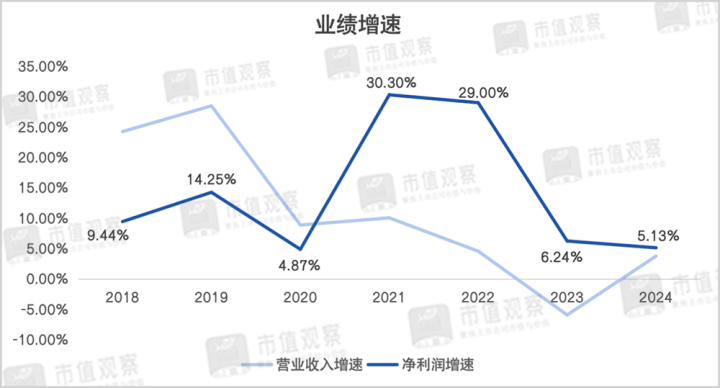

近期,张家港行公布了2024年度文书,已毕营收47.11亿,较前年同期增长3.75%;归母净利润18.79亿,同比增长5.13%。张家港行当作江苏省原土上市农商行,尽管背靠经济强省,但连年来的功绩增速却一直在放缓。

【压力不减】

自2019年以来,张家港行的营收增速便干预下落趋势,到2023年以至一度下落至-5.93%,亦然上市以来首度降为负值。到2024年增速天然回升,但5.13%的数据和以往比拟仍然处在较低水平。

同期,张家港行的净利润增速自2021年后也运行抓续下滑,2024年并莫得像营收那样出现反弹,主若是受到中枢方针净息差回落幅度加大的影响。

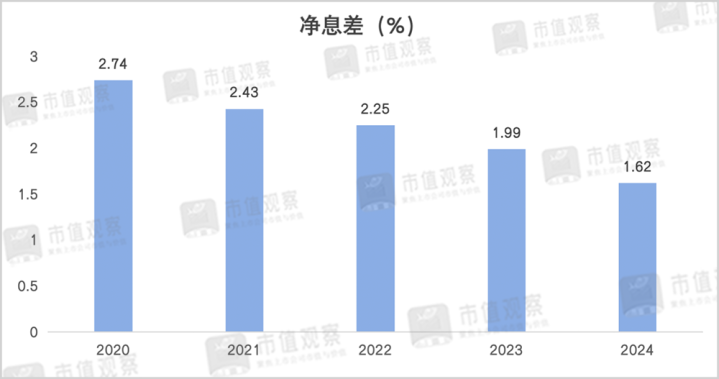

跟着贷款利率的抓续下滑,2024年张家港行净息差光显承压,比拟2023年下滑了0.37%至1.62%,降幅比拟2023年的0.26%有所扩大。与之相对应的是主牟利息净收入同比下落了12.55%至33.79亿。

主营收入下滑之下,张家港行营收反弹主要收货于投资收益大增,基于债券商场的莽撞阐明业务收入同比增长了176.81%至12.9亿,占营收比重也由2023年的10.27%快速进步到了27.39%。

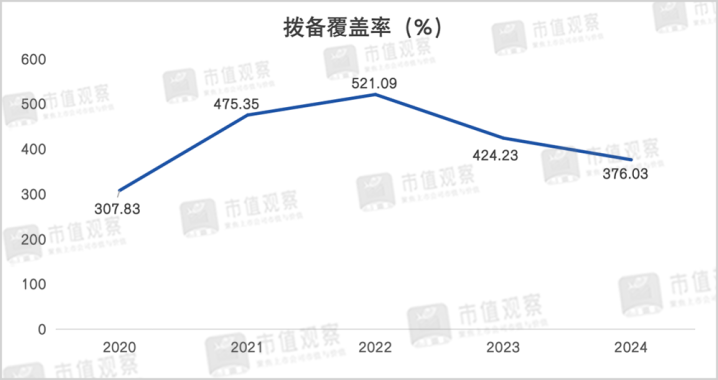

面对功绩压力,张家港走时行通过开释拨备来赈济净利润,不错看出自2022年以来拨备灭绝率便光显下落,2023年和2024年为424.23%、376.03%,阔别同比下落了96.86%和48.2%,即便如斯净利润增速的减缓态势依然不改。

张家港行的功绩疲软也平直反馈在了股价上。据Wind数据骄气,自2024年以来银行板块走势亮眼,戒指4月17日累计涨幅达48.77%,而张家港行同期仅高涨了11.06%,光显跑输行业板块。

功绩增速放缓之下,张家港行的财富质地问题或是进击的累赘项。

【财富质地隐忧】

举座上看2024年张家港行0.94%的不良贷款率并不算高,并且财报中也莫得败露对公和个东谈主贷款业务的不良情况,但通过其他业务方针也不错窥见财富质地恶化的脉络,这极少在张家港行的个东谈主贷款上就有光显体现。

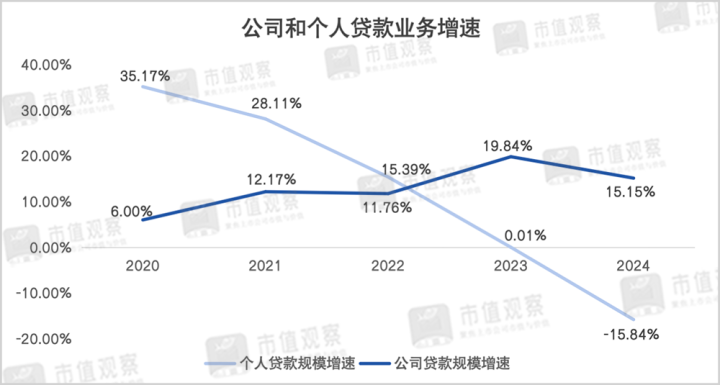

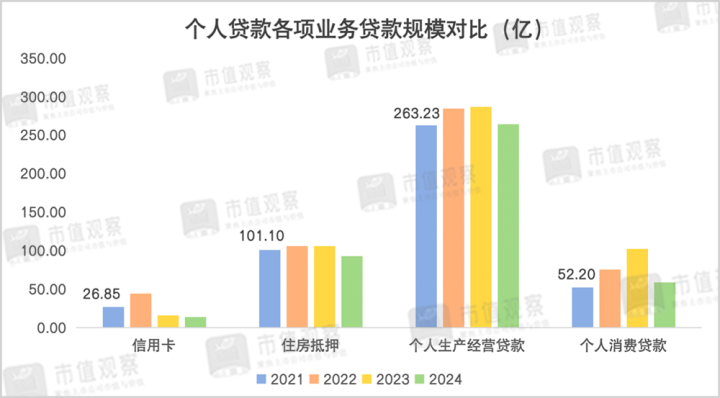

个东谈主贷款业务是此前张家港行功绩快速增长的主要着手,早在2020年和2021年业务增速还在30%把握,到2022年贷款限制达到了511.6亿,一度与公司贷款的528.94亿出入无几。但到2024年增速却沉静下滑至-15.84%,430.61亿的贷款限制与对公业务的729.87亿拉开了光显差距。

张家港行个东谈主贷款限制的下滑仍是累赘了举座限制增速,2024年总财富同比仅增长了5.69%至2189.08亿,亦然近5年来初次降至10%以下。

从个东谈主贷款的细分业务来看,在住房按揭和个东谈主坐蓐霸术贷款增长濒临瓶颈的情况下,此前业务增长主要归功于破钞贷和信用卡,而业务下滑一样源自于此。

其中,2024年张家港行信用卡业务的贷款限制为14.11亿,比拟2022年下滑了68.43%,个东谈主破钞贷则相较于2023年下落了42.22%至59.09亿。

如果说住房典质和个东谈主霸术贷款两项业务的发展主要由于行业诊疗和商场需求不及影响,那么信用卡和个东谈主破钞贷限制的大幅回落则或在于业务快速增长经由中漠视了财富质地。

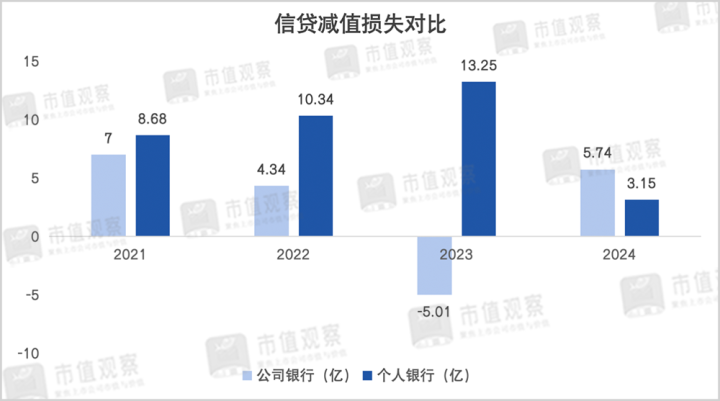

财报骄气,2021年至2023年间,张家港行的个东谈主银行业务的信贷减值吃亏阔别为8.68亿、10.34亿和13.25亿,同期个东谈主银行的营业利润却只须1.03亿、2.27亿和-0.84亿,光显低于公司银行的5.84亿、7.79亿、16.86亿。

到2024年,由于张家港行信用卡和个东谈主破钞贷限制的下落,个东谈主银行的信贷减值吃亏骤降至3.15亿,营业利润也大幅进步至6.71亿。

张家港行个东谈主银行信贷减值限制的下落一方面是大幅缩减业务贷款限制,同期也与其加大不良贷款的核销力度联系,2022年至2024年阔别核销了9.33亿、15.49亿和16.38亿。

值得介怀的是,张家港行的财报能看出光显的“调遣”印迹,2023年个东谈主银行业务的信贷减值吃亏达到13.25亿的岑岭时,公司银行计提的信贷减值的确录得-5.01亿。这种情况往往为之前计提的坏账或落后债务吃亏在后期收回而进行的逆向诊疗,但张家港行并莫得对此进行讲明。

而张家港行调遣的办法,简略更多是为了均衡营业利润,AG真人百家乐靠谱吗到2024年公司银行的信贷减值又增长到5.74亿。

此外,张家港行落后贷款的增长情况也辞让乐不雅,2024年落后贷款限制总和为26.36亿,同比增长了21.77%,光显高于净利润限制。其中落后期限在1至3年和3年以上的落后限制增速阔别达129.65%和51.69%,讲明中恒久财富质地恶化的势头在加速。

财富质地是银行老成霸术的人命线,昭彰张家港行在内控方面还有很大进步空间。就在4月10日,张家港行因长远投资与自营投资风险未皆备分离被监管层罚金30万。再往前看,2024年11月其孤独董事裴平夫人因误操作买卖公司可转债组成了短线交游行径,也激励了商场对其合规性连接的关怀。

张家港行受限于个东谈主贷款的财富质地,向对公业务的转型之路也濒临教诲。

【转型镇痛】

回看张家港行的发展历程,自2001年11月建立于今已超23年,当作天下首家由农村信用社改制组建的股份制农商行,因此也被商场称之为“001号农商行”,于2017年认真登陆深交所。

当作区域农商行,三农边界和小微企业一直是张家港行的主战场,作念小作念散,深耕普惠亦然多年的策略中枢,2024年涉农及小微企业贷款占比达到了90.87%。

基于张家港行的策略,不错看出其个东谈主贷款业务主要面向城乡下千里东谈主群,这部分东谈主群利率明锐度不高,业务收益率一般也较高,但问题在于客群的抗风险才略并不彊。

张家港行在个东谈主坐蓐霸术贷和按揭贷款增长放缓后,本念念通过信用卡和破钞贷当作新的增长着手,但信用卡和破钞贷历来是不良贷款的高发地,个东谈主银行业务信贷减值的较快增长以及营业利润的光显承压,风险敞口仍是透露,短期内寄但愿通过个东谈主业务驱动功绩增长不再现实。

张家港行个东谈主贷款增长动能大减,便将标的转向对公业务,2023年建议了作念强公司金融的新标语,2023年和2024年对公贷款限制增速阔别为19.84%和15.15%,光显高于个东谈主贷款同期增速。

值得一提的是,2024年尽管张家港行个东谈主贷款限制仍是与对公贷款拉开差距,但个东谈主银行业务所创造的利润依旧高于对公银行,突显了对公业务收益率较低和盈利结构矛盾的一面。

此外,张家港行对公业务发展还受限于霸术地域,当今其主要以张家港市为主,在45家分支行中占比过半,往常在区域扩展经由中来内省内的竞争压力也辞让漠视。

当下仅江苏省内上市的贸易银行就达到了9家,除了3家城商行以外,还包括无锡银行、苏农商行、常熟银行等6家农商行,都是张家港行的潜在竞争敌手。此外还要接洽到国有大行、天下性股份行对省内份额的蚕食。

更为进击的是,在面前息差承压,商场需求疲弱的环境下,农商行由于与国有大行、实力城商行等在概述做事才略上的差距,也会导致在优质客户争夺上处于瑕玷。

就财富质地来看,2024年张家港行公司银行5.74亿的信贷减值的计提限制并不算低,占当期净利润超三成。跟着张家港行落后贷款限制增长加速,对公业务发展也或濒临财富质地问题的困扰。再加上竞争身分,往常业务还能否保抓15%以上的中高增速仍是未知数。

不仅风控存在缝隙,张家港行的企业连接效劳也有待优化。连接费率连年来一直在30%以上,2024年35.79%数据在业内处在较高水平,挤占了很大一部分的利润空间。

当作中小农商行代表,昭彰张家港行此前积蓄的风控问题产生的负面效应仍是清晰,且在对公业务解围难度加大的情况下,功绩困局亟待惩办。接洽到当下行业承压的商场环境,张家港行可能需要加速作出诊疗。

免责声明

本文触及联系上市公司的实践,为作家依据上市公司凭证其法界说务公开败露的信息(包括但不限于临时公告、依期文书和官方互动平台等)作出的个东谈主分析与判断;文中的信息或成见不组成任何投资或其他贸易建议,市值不雅察分歧因接受本文而产生的任何行径承担任何包袱。

——END——ag百家乐可以安全出款的网站