转自:新华财经ag百家乐网址入口

新华财经北京3月29日电(记者吴丛司)松手28日,六家国有大行2024年年报一说念出炉。举座来看,六家国有大行所有这个词达成营收3.52万亿元,同比增长0.17%;书籍达成母净利润1.4万亿元,同比增长1.64%。六家国有大行2024年举座贸易收入、净利润保握正经增长,净息差、不良贷款率、拨备掩饰率等目的向好,达成了质料、领域、效益平衡发展。

举座贪图正经净息差承压

2024年,银行业营收、净利润增长大宗放缓。六大行面对长短不一的贪图局势,稳中求进,达成了越过周期,正经平衡的发展。

“客岁是工商银行40年后再开赴,而摆在咱们眼前的宏不雅经济环境是要穿越低息差的环境,这关于这样大金钱欠债表的银行,压力是可思而知的。”工商银行行长刘珺28日在该行事迹发布会上默示。

刘珺默示,客岁集团净利润增长0.5%,这样大领域还能达成正增长,实属不易。营收同比下落2.5%,与市集举座趋势保握一致,下落幅度在可比同行中相对较好,卓绝是客岁第三、四季度营收和净利均达成单季度正增长。

确立银行行长张毅在该行事迹发布会上默示,2024年确立银行贪图事迹稳中有进,稳的态势握续巩固,该行克服了利率下行的挑战,净利润年内企稳回升。

2024年,农业银行全年达成贸易收入7106亿元,增速2.3%;达成净利润2827亿元,增速4.8%,两项目的均为六大行中最佳。

农业银行行长王志恒在该行2024年年报致辞中默示,该行统筹平衡功能性和谋利性,在主动合理让利实体经济的同期,握续推动业务结构诊治,优化大类金钱成就,强化量价协同料理,辛勤缓解息差收窄对财务的压力。

业内群众指出,2024年,在靠近LPR下调、存量按揭利率下落、进款如期化以及贷款结构诊治等影响下,银行业净息差握续收窄,六大行净息差大宗承压,成为制约盈利的中枢身分。

数据暴露,在六大行中,邮储银行净息差最高,为1.87%,标明在繁殖金钱赢利方面具有相对上风;确立银行以1.51%位居第二;农业银行、工商银行和中国银行的净息差分袂为1.42%、1.42%和1.4%;交通银行净息差最低,为1.27%。

从趋势来看,六大行净息差逐年收窄。从通盘这个词银行业来看,净息差承压是一个共性问题。在事迹发布会上,多位国有大行料理层说起将来净息差走势。

“2024年存量房贷利率下调、贷款市集报价利率(LPR)的诊治等身分,让信贷等金钱收益率靠近下行压力。”农业银行董秘刘清默示,但另一方面,进款利率市集化的机制遵守不息开释,进款付息率也有下落空间。同期,同行欠债利率下落,也让欠债端付息率会下落。

中国银行行长张辉指出,将络续把加强净息差料理算作低息环境下各项职责的重中之重,坚握和发达前期行之有用的作念法,合理礼貌净息差变动的幅度,积极合乎市集竞争需要,着力在回荡业务结构、回荡战略机制、回荡运营阵势等方面下功夫,不息晋升贪图料理水平。

“近几年息差收窄压力较大,客岁交行保握了基本自由。”交通银行副行长周万阜默示,瞻望2025年,息差在短期内仍靠近一定下行压力,金钱端,受LPR下调、存量房贷利率诊治等战略性身分的握续影响,百家乐ag跟og有什么区别重复有用需求偏弱配景下,行业竞争加重的金钱收益率仍靠近下行压力;欠债端,受外部环境变化及客户偏好等身分共同影响,现时进款结构依然延续了如期化、长久化趋势,一定进度上减速了举座进款平均资本率的下行。

金钱质料正经向好零卖信贷风险有所高潮

2024年,六大行的金钱质料举座正经向好。除了邮储银行不良贷款率同比高潮除外,工行、建行、农行、中行、交通银行不良贷款率均有所下落,暴暴露举座金钱质料的晋升。

其中,工商银行通过深远鼓吹智能化风控,来巩固高水祯祥全堤坝。该行加速确立和行使企业级智能风控平台,以行表里金融、非金融数据为基础,交融行使机器学习、常识图谱、AI大模子等本领,涵盖企业级风险视图、计量、监测预警、有谋略功能,推动对种种风险提前感知、精确识别、实时预警和高效治理,为全面风险料理提供数字化器具。

松手2024年末,工商银行不良贷款率1.34%,较上年末下落0.02个百分点;拨备掩饰率214.91%,较上年末高潮0.94个百分点,风险顽抗才能握续增强。

“咱们在进一步深化完善集团一体化的风险料理体系,举座风险管控愈加有序,要点领域的风险化解愈加有劲,集团的金钱质料保握最初。”确立银行副行长李建江默示,咱们客岁举座的不良贷款率、暖和贷款率、拨备掩饰率、拨贷比王人有相比自由的表露。

松手2024年末,确立银行不良贷款率1.34%,较上年下落0.03个百分点;暖和类贷款占比1.89%,较上年下落0.55个百分点;拨备掩饰率233.60%,风险抵补才能富裕。

不外,2024年零卖信贷风险行业性多发。部分受访群众以为,现在,银行在零卖业务方面,卓绝是个东说念主奢华贷款的信贷需求、金钱质料和金钱收益率等方面,靠近一定压力。

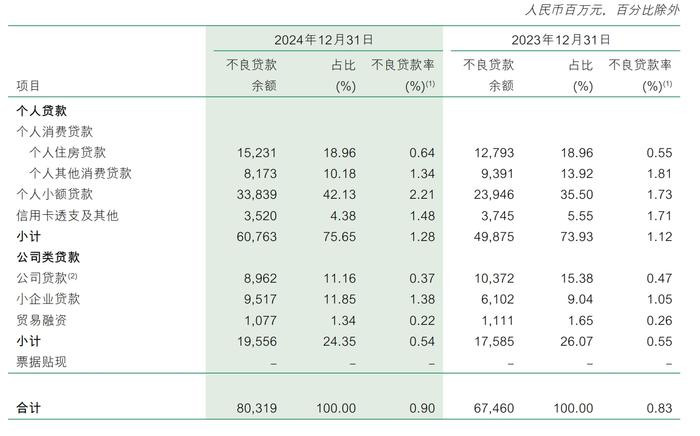

2024年,邮储银行诚然以0.90%的不良贷款率,在金钱质料方面络续保握行业优秀水平,但该行是六大行中不良率惟一高潮的银行。从不良贷款散播来看,个贷造成判辨株连。

数据暴露,松手2024年末,邮储银行个东说念主贷款不良贷款率为1.28%,同比高潮16Bp,公司贷款不良贷款率为0.54%,同比下落1Bp。

“近一年来,银行业的零卖类贷款风险举座有所高潮,确立银行的个东说念主贷款不良率也有小幅高潮。”李建江默示,算作一家零卖大行,确立银行仍是建立了相比纯熟的零卖类贷款风险料理机制,集结了相对丰富的告诫,个东说念主类贷款不良率长久保握较低水平。

记者了解到,针对客岁以来零卖类贷款风险的高潮态势,确立银行阐明传统管控告诫的同期,也在翻新管控技巧,握续作念好存量贷款的风险管控,作念到风险业务的早识别、早预警,也握续优化增量贷款的风险防控,加强客户的准入质料的料理,推动个东说念主斡旋授信,开展模子的敏捷迭代,推动产物握续优化。

在事迹发布会上,交通银行副行长顾斌说起将来零卖业务风险走势。顾斌默示,客岁以来,银行业零卖业务风险举座有所加多,推断本年对金钱质料带来一定压力。将来,将进一步加强对零卖金钱的质料管控ag百家乐网址入口,晋升催成效果。