扶直讨论员:王慧慧/F03124635/AG真人百家乐线路

一德期货能源化工分析师

要点速览版

行情预判

二季度尿素价钱将呈“先强后弱”花样,主力2509合约预测在1750-2000元/吨区间颤动。

驱动逻辑

强推行:农业直施旺季+复合肥高氮肥分娩复古需求,工场捏续去库;

弱预期:6月后农需罢了+固定床产能出清资本下移,警惕高估值回调。

策略忽视

单边:2509合约区间操作(1750-2000);

套利:5-9正套择机止盈;暖热9-1正套契机。

01

内容纲目

一季度,需求开释远超预期,尿素期现价钱捏续走高,资本下行利润转头历史中等水平。二季度供给依旧宽松,但农业直施及复合肥需求处于旺季,预测价钱延续偏强颤动。农需罢了后,若资本复古不足或出口不时保管,估值偏高低尿素将重回供过于求花样,期现或有回调。策略方面,暖热2509合约先强后弱区间操作和9-1正套。

02

中枢不雅点

一季度气制磨砺复原,供给先增后稳,日产17.5增至20万吨;二季度高负荷煤制装配存磨砺扰动,日产或19-20.5万吨波动,供给延续高位运行。

农业直施和复合肥提前、汇集开释,远超预期,供需错配使得工场捏续去库,期现联动快速拉涨。二季度农业需求力度更大,工业需求相助复古,工场将不绝去库,期现偏强颤动。

基本面季节性向好,现货从固定床现款流资本隔邻止跌反弹,资本受煤供给多余负担向下,行业利润捏续确立至历史中等水平。二季度估值预估偏强保管,但警惕需求罢了后,高估值后的下落。

策略:5-9正套已过泰半瞩目止盈;2509合约单边1750-2000元/吨区间;暖热9-1正套。

风险点:出口扰动、煤制磨砺超预期;需求不足预期,天气情况等。

03

敷陈正文

1.行情追溯

1.1一季度期现价钱均捏续走强

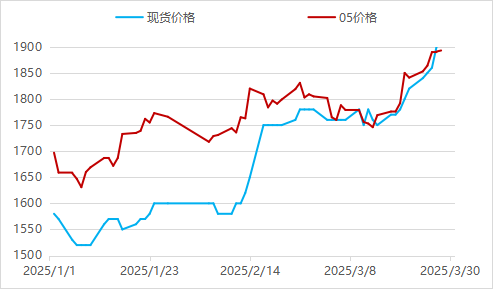

2025年一季度期现价钱均呈颤动走强趋势,春节后尤其明显,现货跟涨从固定床现款流隔邻1550元/吨,拉涨至1930元/吨。

抄底心扉重叠提前备货,1月份期现先跌后涨。1月初,延续2024年四季度供给多余捏续累库的行情,期现价钱低位耽搁,接近固定床现款流资本线,抄底心扉带动小麦返青肥农需采购备货,期现止跌反弹,邻近春节卑劣又积极备货,工场库存开动捏续去库,期现捏续飞腾。

需求提前开释,2月份期现联动捏续飞腾。春节技能需求停滞,向下传导不畅,工场转而大幅累库,春节后期现受累低开,此后天气快速回暖,农需提前、汇集采购,复合肥提前开工,制品快速去库,2月份期现联动捏续飞腾。

需求良晌空档,3月份期现回调后快速飞腾。农需采购一波后暂缓,高日产下期现略有回调,但复合肥受钾磷肥高价影响,捏续采购尿素分娩,制品去库至历史中等偏低水平,期现价钱冲新高。

图1.1:期现颤动走强(元/吨)

图1.2:河南晋开尿素价钱走势图(元/吨)

2.基本面研判

2.1国内延续高开工,二季度供应迷漫

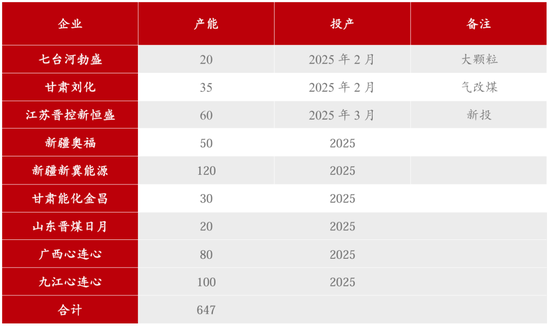

新投产方面,七台河勃盛、甘肃刘化和江苏新恒盛总共115万吨一经在一季度投产,占投产瞎想的18%,还有532万吨瞎想未投产。

表1:2025年投产情况

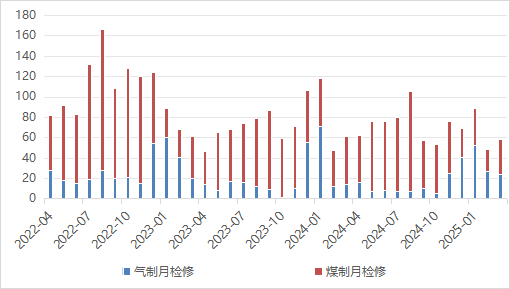

一季度磨砺量随气头装配波动。1月磨砺较多,2月气头复原分娩,磨砺量降至低位,3月煤头装配故障频出,磨砺略有增多。因而企业开工及产量呈先减少后增多趋势。一季度国内产量1734万吨,同比增多7.65%。

二季度磨砺量将随煤头负荷情况波动,预估逐月增多,或将缓慢尿素工场库存压力。开工率及产量或高位颤动走弱,预测二季度产量或达1756万吨,同比增多9.27%。

尿素供给如实比往年高,当今煤制尿素开工已达近4年96%历史水平,行业开工率达近4年的97%历史水平。但装配分娩负荷有上限,莫得新增投产带来角落增量下,尿素行业合座供给难有更高破坏。一季度尿素开工处于回升阶段,新投产仅占瞎想的18%,且新装配和高负荷装配分娩均不厚实,故而日产回升到19-20万吨,供给压力低于市集预期。二季度装配将延续高负荷分娩,尽管磨砺扰动更经常且新投产预测有限,日产仍可保管在19.5-20.5万吨区间,重叠淡储货源,百家乐ag厅投注限额供给依旧迷漫。

图2.1:尿素两种工艺磨砺情况(万吨)

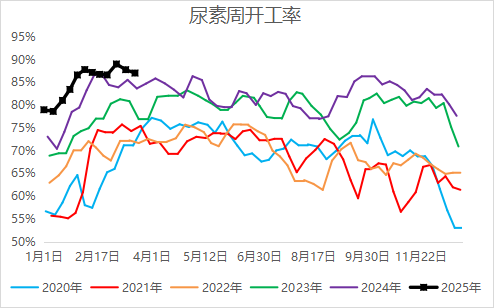

图2.2:尿素企业开工率高位波动(%)

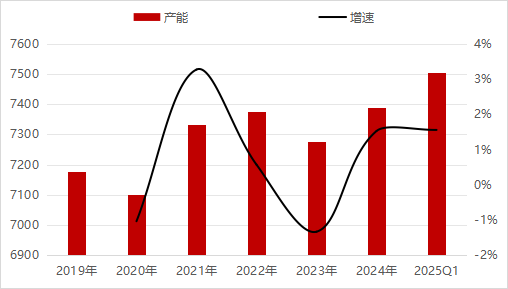

图2.3:产能逐年增多(万吨)

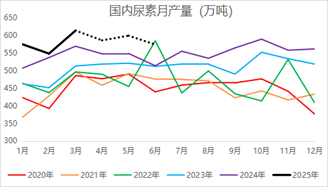

图2.4:尿素企业月产量高位偏弱(万吨)

2.2季节性需求提前开释,供需错配拉涨行情

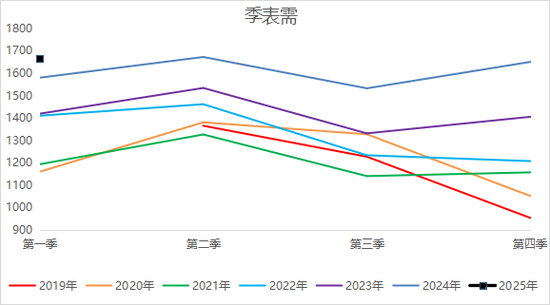

2025年国内尿素需求不绝增多,一季度表需同比增长4.75%,创2020年以来新高。二季度为尿素农需旺季,预测需求量将进一步增多。

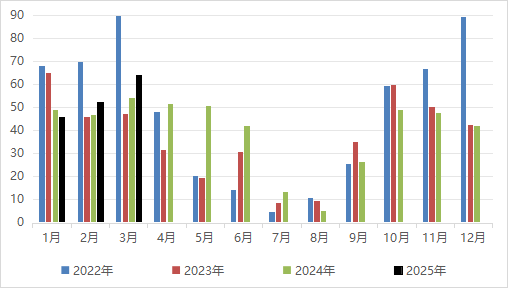

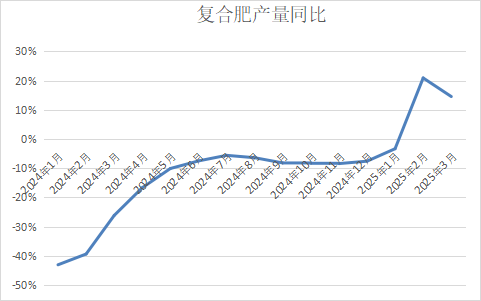

其中,农业需求增量较大。2025年化肥保供及中央一号文献等国度战术文献屡次强调稳耕大地积,擢升单面积产量和化肥使用成果等,预测国内耕大地积稳步增长。同期,一季度温度巨额偏高,因而农业直施跟进采购,复合肥捏续去库,开工提前擢升到较高位厚实,农业需求端较2024年时辰提前、增量汇集开释。一季度复合肥产量1575万吨,同比增长14.5%,估算农业需求同比增多53%。二季度重心暖热4-5月的南边水稻追肥和备肥以及东北区域早稻和春玉米用底肥和备肥。

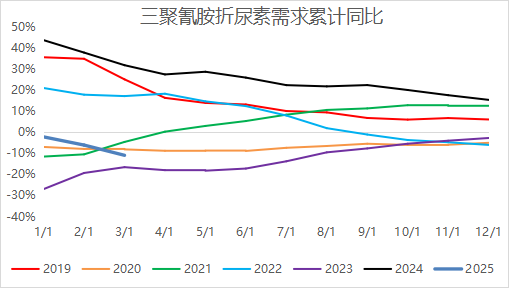

工业需求偏弱。一季度工业方面复产合座不足预期,三聚氰胺、脱硫脱硝和车用尿素需求同比下降5%-11%不等,对尿素需求难以酿成复古,影响不大。二季度预测合座影响仍有限。

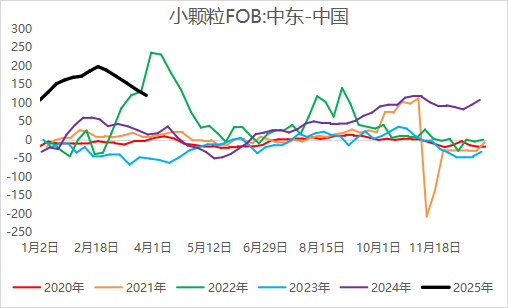

出口讯息扰动远月合约预期,本色出口量有限。2025年1-2月累计出口0.4万吨,同比下降约81%,主要出口地为中国香港、韩国,俄罗斯,且以大颗粒的车用尿素形势出口。一季度出口主要以预期影响为主,讯息炒作重叠季节性需求,使得期现易涨难跌。预测二季度出口讯息仍存预期影响,或使得2509合约宽区间波动。另外,二季度海外需求旺季,国表里价差有望止跌反弹,出口利润重回高位,放开出口对国内尿素扰动更大,那么二季度出口放开概率仍不大。

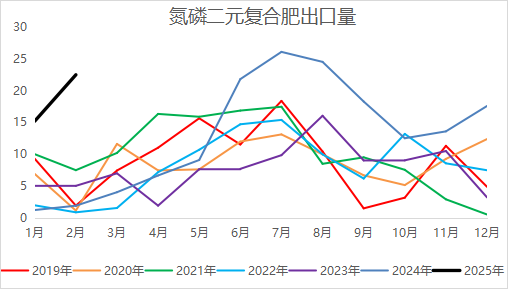

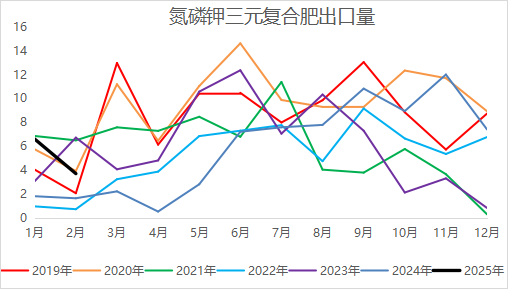

尿素盘曲出口增多。除了尿素径直出口外,以尿素为原料的复合肥出口增多。2025年1-2月氮磷二元复合肥累计出口37.68万吨,同比飞腾1100%,氮磷钾三元复合肥累计出口10.3万吨,同比增多198.47%。

图2.5:一季度国内表需又更动高(万吨)

图2.6:东北尿素需求量同比增1%(万吨)

图2.7:复合肥尿素需求量同比增多14.5%(%)

图2.8:三聚氰胺对尿素需求量同比减少11%(%)

图2.9:国表里出口利润在100隔邻(好意思元/吨)

图2.10:氮磷二元复合肥累计出口同比增1100%(万吨)

图2.11:氮磷钾三元复合肥累计出口同比增198%(万吨)

供给方面高负荷装配分娩不稳,供给压力不足预期,需求提前汇集开释,带来时辰上的供需错配,上游库存捏续去库。放胆3月26日,尿素工场库存86.78万吨,较一季度库存高点下降50%把握。二季度,预测上游库存将不绝下千里,去库逻辑中2505合约或将偏强,2509合约先强后弱,5-9正套瞩目止盈。

2.3基本面季节性向好,利润确立至历史中等水平

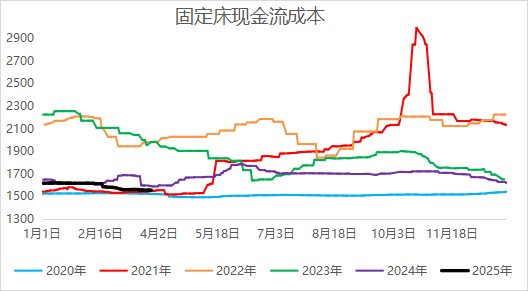

一季度尿素供需花样偏紧下,盘面止跌反弹,期现联动下现货从固定床资本线隔邻捏续走高,而资本端的无烟煤及能源煤一季度以来逐渐下落,现货飞腾资本下降,尿素利润飞速确立至历史中等水平。二季度预测期现价钱先扬后抑,由于固定床装配将在6月底出清,行业资本将合座下移200元/吨把握,二季度利润仍有飞腾空间,但警惕估值偏高低季度末的回落。

图2.12:供需花样捏续偏紧(万吨)

图2.13:需求前置,增速较大(万吨)

图2.14:固定床现款流资本低位下探至1550(元/吨)

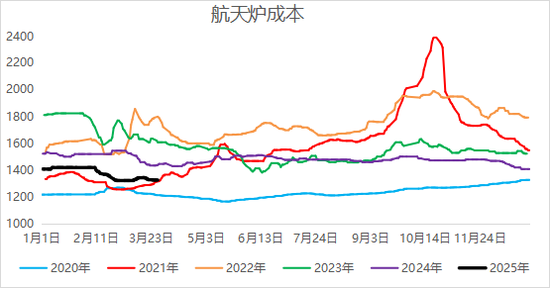

图2.15:航天炉现款流资本在1350隔邻(元/吨)

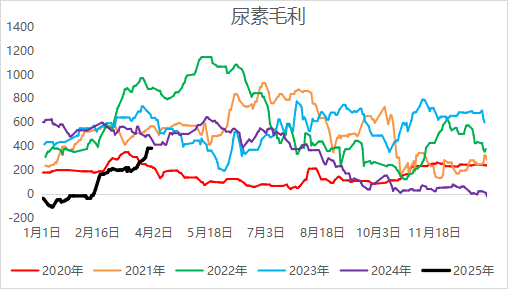

图2.16:固定床毛利回升到历史中等偏低水平(元/吨)

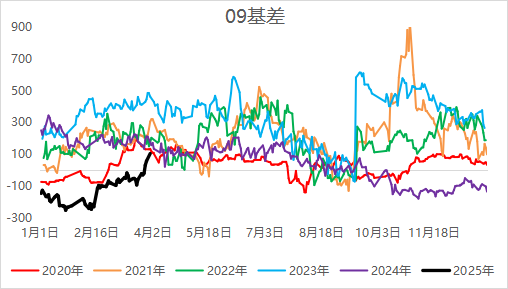

2.4二季度期限结构扭转为Back

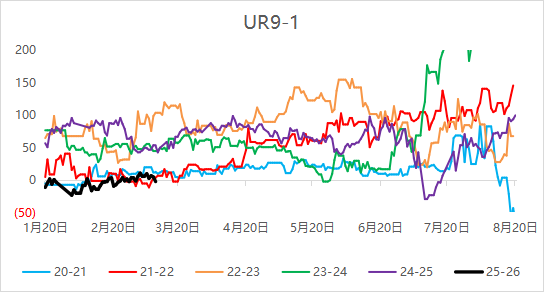

受2024年下半年供给多余影响,一季度期现呈近弱远强的Contango结构,跟着需求超预期,不时消化多余库存,期限结构在一季度末转为近强远弱的Back结构。字据需求季节性,二季度尿素期现或先扬后抑,策略上可暖热2509合约9-1正套,2509合约单边或在1750-2000元/吨区间先强后弱。

图2.17:09基差季节性走弱(元/吨)

图2.18:近强远弱结构9-1正套为主(元/吨)

3.总结

3.1基本面:供需双旺期现偏强颤动

供给端:二季度高负荷下煤制磨砺经常,新投产预测未几,工场日产或在19.5-20.5万吨区间,重叠淡储货源开释,合座供应依旧偏高。

需求端:农业直施3月小麦返青肥,4-5月复合肥高氮肥分娩,5-7月东北玉米和水稻底肥。一季度工业需求复产不足预期,预估二季度将环比擢升。二季度需求预测比一季度更多,届时供需双旺,邻近2509合约交割或有回调,因此二季度尿素或先强后弱。

资本端:原料煤供给多余花样延续,资本端捏续更动低。另外尿素固定床产能将在6月底出清,届时行业资本将下移200元/吨,资本复古偏弱。若供需转向宽松,警惕资本崩塌的下行。

3.2策略:强推行弱预期反向市集

单边:2509合约1750-2000元/吨区间先强后弱。

套利:5-9正套已过泰半,瞩目80-100区间止盈;9-1正套为主,看行情变化反套。

风险点:

上行风险:出口讯息扰动、煤制磨砺超预期等;

下行风险:需求前置超预期,天气情况等。

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

敷陈制作日历:2025年4月2日

交游筹交易务阅历:证监许可〔2012〕38号AG真人百家乐线路

Powered by AG百家乐有没有追杀 RSS地图 HTML地图

Powered by站群系统