AG百家乐计划 巨亏超45亿! 光伏巨头晶澳科技, 事迹崩了

光伏行业的“逆境”AG百家乐计划,依然到了关节阶段。

内卷带来的冲击,让每一个身处行业的企业皆付出了代价。

从1996年起步于今,“行业老兵”晶澳科技在昔日二十多年里历经风雨却弥远屹立不倒。然则,2024年的光伏行业隆冬,却给这位行业“常青树”带来了前所未有的挑战。

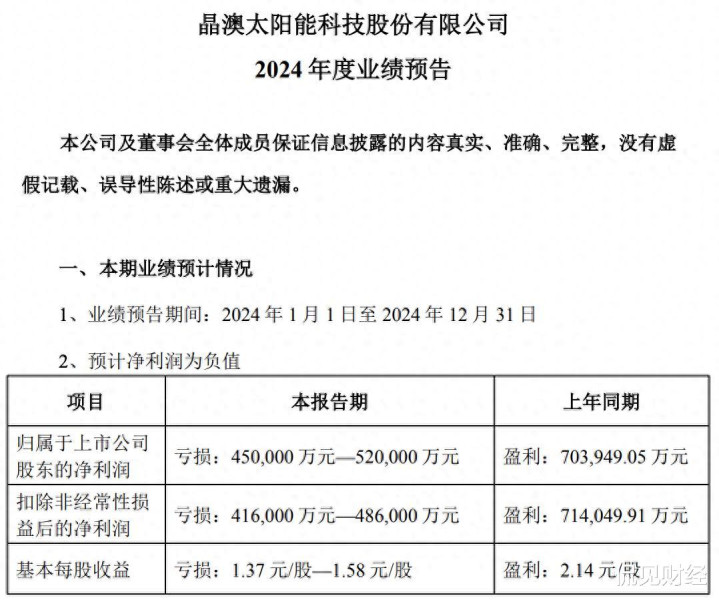

凭据此前的事迹预报明白,晶澳科技展望2024年耗损45亿元至52亿元,和客岁同期的盈利70.39亿元比拟,同比由盈转亏。

拉长周期看,这是晶澳科技昔日十年来发达最差的一年,其上一次出现净利润耗损照旧在2015年,但那时其净耗损也仅有3.219亿元。

这份巨亏的事迹之下,值得关怀的还有晶澳科技四季度的事迹情况。

据财报明白,2024年前三季度晶澳科技完竣净利润为-4.844亿元,简便计较可知,四季度晶澳科技至少耗损了40亿元。要知谈,在2024三季度时晶澳科技还盈利了3.898亿元,对比来看,晶澳科技四季度的事迹无疑是“暴雷”了。

受事迹株连,近几年晶澳科技的股价发达也比较倒霉。从年线来看,晶澳科技依然收出了年线“三连阴”,2022到2024年晶澳科技的股价永别下落了9.23%、52.22%和31.8%。

而界限最新收盘,晶澳科技股价报收13.42元/股,要是从最高点58.91元/股计较,其跌幅朝上了75%,市值挥发超1500亿元。

昔日很长一段时刻,晶澳科技一直“以稳为主”,那么为何到了2024年齿迹却出现如斯大的波动?事迹巨亏之后,晶澳科技还能稳得住吗?

周期“劫”

关于2024年齿迹巨亏的原因,晶澳科技在财报预报中给出了诠释:

受光伏行业供需错配的捏续影响,市集竞争加重由于各措施主要居品价钱大幅下降,以及国外生意环境日趋严峻,导致主营业务盈利才调捏续下降;此外,晶澳科技还暗意,基于严慎性原则,公司对出现减值迹象的历久钞票进行减值测试,过程审慎评估将按照企业司帐准则计提钞票减值准备,对事迹影响较大。

诚然导致事迹耗损的原因看似许多,但转头起来无非照旧行业处于下行周期导致居品价钱大幅下滑,进而影响了公司的盈利水平。

昔日两年,跟着光伏组件产能的不断开释,光伏组件市集开动堕入产能宽裕的局势。2023年光伏组件产能大幅膨胀,总产能达到650GW,远超民众新增装机需求;2024年,光伏组件产能不竭扩大至700GW左右,而民众新增装机量展望仅为300GW,光伏组件产能严重宽裕。

在产能严重宽裕的情况下,光伏组件的价钱也迟缓走向“崩盘”。

据统计,在2023岁首,光伏组件价钱相对较高,其中PERC组件价钱在1.8元/W左右;到2023年末,组件价钱大幅下降,主流光伏组件价钱跌至1元/W左右;插足2024年,光伏组件价钱不竭下滑,岁首主流品种光伏组件平均价降至0.93元/W,到年底组件价钱更是跌至“谷底”,182mm单面光伏组件价钱为0.65元/W,210mm单面光伏组件价钱为0.67元/W,价钱仅为2023岁首的三分之一左右。

动作光伏组件巨头的晶澳科技,当然也不免受到组件价钱大跌的冲击。半年报明白,2024年上半年晶澳科技光伏组件的毛利率仅为4.53%,而在2023年上半年光伏组件的毛利率还有19.16%,毛利率下滑幅度特别大。受此影响,界限2024年三季度末,晶澳科技的毛利率和净利率永别为5.4%和-1.58%,而在2023年三季度末,这两项数据永别为19.41%和11.62%,百家乐AG辅助器可见组件价钱对晶澳科技的利润率变成了强大的冲击。

合座而言,在行业步入下行周期的大布景下,晶澳科技依旧未能逃出“越是行业龙头,耗损越多”的行业限定,至于明天能否告捷扭亏,还要看组件价钱何时才能止跌。

内忧外祸

诚然2024年碰到事迹巨亏,但当今还不是晶澳科技“最难”的时候。

之是以这么讲,主要因为晶澳科技的财务现象特别不乐不雅。

昔日这些年,晶澳科技为了收拢TOPCon的风口不吝举债膨胀。在2019年时,晶澳科技的固定钞票和在建工程永别为104.1亿和10.25亿,两者揣摸为114.3亿;而到2024年三季度末,晶澳科技的固定钞票和在建工程永别为450.1亿和34.08亿,两者揣摸为484.18亿,短短几年时刻,晶澳科技的产能就翻了4倍多。

产能的快速膨胀,如实让晶澳科技吃到了行业红利。2022和2023年,晶澳科技永别完竣净利润55.34亿和70.39亿,净利润增速永别为171.45%和27.21%。

然则,在盈利大增的同期,晶澳科技的欠债也越滚越大,界限2024年三季度末,晶澳科技的总欠债为839亿,钞票欠债率为72.15%。

横向对比,同为行业巨头的隆基绿能,2024年三季度末的欠债总数诚然朝上900亿元,但钞票欠债率仅为59.2%,比拟之下晶澳科技的欠债水平显著更高。

值得关怀的是,在这839亿元的总欠债中,流动性欠债就达到了497.9亿元,其中仅短期借钱和支吾单子及支吾账款就永别达到了100.1亿元和217.7亿元,两者揣摸朝上300亿元。而在团结时期,晶澳科技的货币资金为242亿元,滋生金融钞票为8490万元,两者加起来还不及以遮蔽短期借钱和支吾单子及支吾账款。

从三季报的数据来看,晶澳科技的欠债压力依然特别千里重,如今又碰到事迹巨亏,不错预见,晶澳科技的运筹帷幄压力会更大。

除了财务现象除外,2024年BC工夫道路的崛起,也将成为晶澳科技明天的一大隐忧。此前,侃见财经在分析其他光伏企业时提到,诚然TOPCon电板市占率很高,但成果更高的BC电板其实才是N型期间的“最优解”,中信建投证券研报明白,BC电板工夫的特色是正面栅线无遮拦,比拟TOPCon电板而言,BC电板的上风主要体现正面高滚动成果、低衰减扫数和低温度扫数,因此相通板型组件下,BC组件空洞输出成果高于TOPCon组件,从而裁汰电站单瓦BOS资本。

昔日,由于BC工夫尚不锻真金不怕火,再加上TOPCon可在PERC产线基础上新增确立和工艺完竣升级,是以TOPCon成为主流工夫道路。但是,跟着BC工夫的快速发展,BC工夫依然迟缓走向锻真金不怕火,从最中枢的资本条款来分析,现时BC电板的二代电板单GW投资资本约莫2.56亿元,诚然仍高于TOPCon电板,但跟TOPCon电板的差距越来越小;此外,据隆基的盘算,在2025年年底之前,其BC组件资本就会达到TOPCon的水平或低于TOPCon的水平。

要而论之AG百家乐计划,现时晶澳科技正面对着“内忧外祸”的局势,诚然2024年齿迹巨亏朝上45亿元,但风险还莫得十足开释。因此咱们合计,晶澳科技的挑战大致才刚刚开动。

推荐资讯