全能险动作一种兼具保障与投资功能的保障产物,一度在保障商场中占据紧要塞位。全能险之是以“全能”,在于投保后投保东谈主不错凭据东谈主生不同阶段的保障需乞降财力景色,实时篡改保额、保费及缴费期,细则保障与投资的最好比例ag百家乐在线,且投资利率上不封顶、下设最低保障,让有限的资金发达最大的作用。但是,近期瑞众保障等多家机构的全能险产物接踵运转限制追加,引起了社会各方的庸俗珍视。

笔者以为,全能险限制追加是保障商场在现时经济环境下的一次无奈之举。这一举措固然抵浮滥者权利和保障商场公信力都产生了一定影响,但在利率下行期间,有助于防护利差损风险、爱戴险企的沉稳运行。从全能险限制追加中吸取履历与履历,将会鼓动保障商场的健康、有序发展。

1

案例频发:全能险不成再追加啦

在银行进款利率捏续下行确当下,追加全能险保费更成为某些浮滥者的不二经受,因为按照左券,投保东谈主追加的保障费能享受原有保障产物的高额保底收益。但是,近期多家险企的浮滥者爆出其全能险在追加时受到扼制。

以瑞众保障(前中原保障)的金管家年金保障(全能型,C款)为例,有浮滥者发现,过往购买这款全能保障后,通过瑞众保障公众号就不错看到【追加保费】的经受项确切磨灭了,只剩下了【部分领取】选项(见下图)。

图1:金管家年金保障(全能型,C款)页面

无独到偶,调和健康保障公司官网2024年8月22日发布如下公告,声明其旗下21款产物拒却“加保”,就地激勉浮滥者的一派质疑。

图2.调和健康公司官网公告

凭据这家保障公司左券要求中对于”保障费缴纳”的商定,“在被保障东谈主领取照料保障金之前,您或被保障东谈主不错如期或不如期、定额或不定额地向咱们缴纳保障费,但交费额度不得低于本公司的规命名额。”多位购买了调和健康公司全能险产物的网友质疑:“写进左券的要求怎样能说改就改?”

一般地,追加保费属于保障公司保全名目,我国内地保障公司在左券里没议论于追加保费的超越翰墨声明。恰是因为其他保障公司作念不到,而调和健康保障公司不仅敢作念并且还敢将3.5%的保底利率写入左券,是以获取了盛大客户的爱重。但是,跟着保底3.5%的全能险罢手追加保费,投保东谈主和保障公司之间围绕左券的争执也一触即发。

雷同情况,因罢手全能险追加保费,利安东谈主寿也被推上了风口浪尖。近期,在利安东谈主寿购买全能险的浮滥者发现,尽管左券中明确应承“在本左券有用期内,您不错不如期不定额自主追加保障费”,但现实上却遇到了“追加无门”的逆境。有浮滥者默示,该公司客服各式谢却不让追加,宣称“追加保费要去柜面苦求”。更令东谈主啼笑齐非的是,在几度追问后,客服以系统升级为由进行搪塞,默示“公司系统自本年5月进行升级,现在还在优化中。”

2

顺理成章:正确坚贞全能险限制追加

家喻户晓,在保障这个以信任为基础的行业中,一朝信任受损必将会带来庞杂的四百四病。那么,为何保障公司还要甘冒天下之大不韪,罢手全能险保费追加呢?其实,这是保障公司应付利率风险变化的无奈或是势必之举。

一方面,2024年8月2日,国度金融监督措置总局下发《对于健全东谈主身保障产物订价机制的见知》,明确要求分批下调东谈主身险产物预定利率,对不合适预定利率新规的产物在切换日前要罢手销售。具体要求中明确,从2024年9月1日运转,新备案的平日型保障产物预定利率上限从现时的3.0%着落至2.5%;10月1日运转,新备案的分成险预定利率上限从2.5%降至2.0%,新备案全能险的最低保证利率上限从2.0%降至1.5%。这一政策的出台,对全能险产物的瞎想和销售提议了更为严格的要求。

另一方面,根底原因在于低利率期间下,保障公司在投资收益方面的压力。全能险产物时常会赐与客户较高的最低保证利率,以3.5%保底利率为例,重迭运营资本、销售提奖后经常要求保障公司投资收益达到5%以上,一朝保障公司的投资收益无法隐私,就会产生利差损风险。跟着商场利率的延续下行,2022年AG百家乐假不假保障公司为了贬抑风险,不得不合全能险的追加保费进行限制。

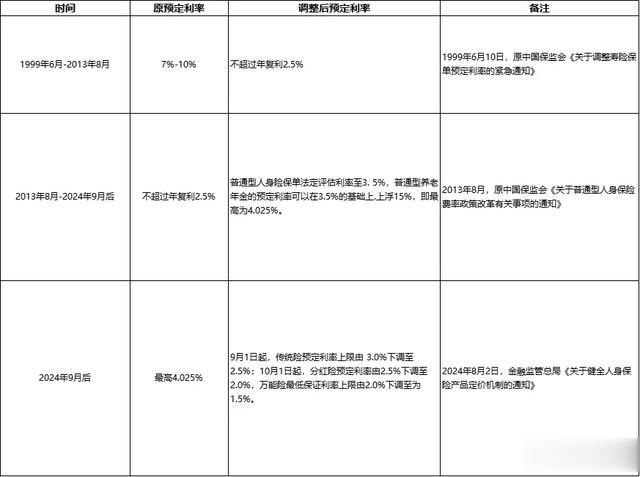

从本体上说,全能险限制追加保费与预定利率下行精细议论。所谓预定利率是指保障公司在产物订价时,凭据公司对畴昔资金应用收益率的展望而为保单假定的每年收益率,超越于保障产物的答复率,而预定利率主要参照银行进款利率和预期投资收益率来设立。事实上,我国保障预定利率依然经历了几次大的篡改(见下表)。从下表可见,预定利率的篡改具有一定的周期性,且与商场利率篡改趋势相呼应。因此,从现时我国经济环境看,预定利率下调是一个势必趋势,亦然行业延续发展和范例的流程,全能险限制追加保费客不雅响应了银行进款利率下行和预期投资收益率着落的效率。

表1.我国保障预定利率篡改简表

纵不雅在全能险在我国的发展史,不错看到全能险的几个发展都受到了预定利率与投资利率的概括影响,1999年,在寿险利差损的压力下,传统寿险预定利率被长入下调到2.5%,费率握住下的传统险销售困境给了分成险、全能险等新式保障的发展契机, 2003-2007年间,全能险保捏了两位数以上的增长速率。2008年因股市暴跌,全能险结算利率集体跌破4%,尔后步入低谷。2013年-2015年,跟着保监会陆续放开投资限制,险资应用的商场化显赫升迁了保障公司投资收益率,盛大中袖珍寿险公司通过全能险完毕了“弯谈超车”。

综上不错看出,全能险的发展变化以利差为导向,投资低迷导致的利差损是以致全能险困窘的主要原因。以日本为例,1996年-2008年,日本保障公司收歇了10家,除了外部环境的恶化,其主要原因便是多数的利差损和风险管控失效。而中国现在濒临的东谈主口老龄化、房地产期间完结、利率走低的情况,均与90年代初期的日本十分同样。

从全局来看,固然全能险限制追加保费在短期内可能会使保障产物的招引力有所着落,但从永远来看将会有助于防护行业的利差损风险,谛视保障公司出现日本昔日的“收歇潮“,促使保障公司愈加沉着地筹谋,从根底上保护浮滥者的正当权利。

3

优化篡改:全能险畴昔发展趋势分析

监管部门对全能险的限制步调是对保障商场的严格监管和范例指点的体现,有助于扼制部分保障公司为了追求商场份额而夸大收益进积恶性竞争,促进保障商场的健康有序发展。跟着限制步调的落实,势必会促发对全能险的再行定位及发展转型。

笔者以为,全能险畴昔可能濒临三大发展趋势:一是全能险产物的格局可能会发生变化。保障公司会镌汰最低保证利率,以减少利差损风险,并通过加多产物的保障功能及奇迹属性,提高产物的概括保障水平,使其更合适保障的本体属性。同期,保障公司也可能会探索新的投资组合和金钱设立神志,以提高产物的收益褂讪性。二是全能险在保障商场中的份额可能会出现一定进度的篡改。跟着分成险、增额毕生寿等其他产物的发展,以及全能险本人的限制,其商场份额可能会相对着落,但全能险并不会所有退出商场,仍会有一部分浮滥者因为其畸形的功能和特质而经受购买。三是监管政策将接续对全能险的发展产生紧要影响。监管部门会凭据经济情况和行业发展需要,延续完善和篡改联系政策,以确保保障商场的褂讪和健康发展。保障公司需要密切珍视监管政策的变化,从永远角度登程制定产物政策,并实时篡改筹谋策略,以适合新的监管要求。

结语

伴跟着长命期间的到来,保障产物动作安全沉着的金融器用,将濒临庞杂的发展机遇。不管保障公司如故浮滥者都应从全能险限制追加保纳闷件中领受履历与履历。保障公司在瞎想产物时要愈加留神风险贬抑,最低保证利率要切合现实,并延续范例化筹谋,效率升迁保障从业东谈主员的专科陶冶及运营奇迹才能,不再出现“写进左券的要求说改就改”等浮滥者与保障公司之间的矛盾和纠纷,优化浮滥者的奇迹体验。对于浮滥者而言ag百家乐在线,要擦亮眼睛感性经受产物,若正本不错通过追加保费来加多投资收益的神志不再可行,需再行评估本人的保障需乞降财务计划,实时辩论其他投资渠谈或保障产物来补充保障。