你的位置:ag百家乐代理 > 威斯尼斯人AG百家乐 > ag平台真人百家乐 4年甩1700亿! 银行个贷不良转让爆了

发布日期:2024-04-02 19:29 点击次数:159

开端|不良钞票行业不雅研抽象中国策画报

适当化解金融风险是比年来银行业迂回使命之一。

银行业信贷钞票登记流转中心有限公司(以下简称“银登中心”)败露的数据败露,在2024年(第四年),逾759家银行机构(含各分支机构)批量转让了1783.5亿元个东说念主不良贷款。

《中国策画报》记者采访了解到,自2021年年头启动银行单户对公不良贷款转让和个东说念主不良贷款批量转让试点以来,四年间银行业在化解金融风险方面赢得了显赫恶果。

说合词,跟着业务限制的握住扩大,个东说念主不良贷款批量转让的平均扣头率和平均本金回收率却呈现出下滑趋势,给银行业带来了新的挑战。

股份制银行成转让大户

银登中心数据败露,从业务类型来看,2024年个东说念主不良贷款批量转让业务占主导,成交限制达1783.5亿元,占全年景交比例达62.3%。

其中触及计谋性银行(含各分支机构,下同)15家、国有大型银行191家、股份制银行310家、城市营业银行80家、农村中小银行163家。

据梳剃头现,不管是从银行机构的数目,如故从展业的笔数上看,股份制银行都是个东说念主不良贷款批量转让过程中相对活跃的机构。

对此,中国银行征询院银行业与综共策画团队主宰邵科以为,除了计谋和商场的复古,股份制银行个东说念主不良贷款批量转让的需求较大亦然原因之一。

“相对而言,股份制银行愈加好奇零卖业务发展,个东说念主贷款业务限制大、占比高,不良贷款限制相应较大,有能源加速批量转让、缓解钞票质地压力、周转信贷资源。

同期,股份制银行专科才能较强、商场化进度较高,在不良贷款措置方面一经蕴蓄了一定的训戒,熟悉商场的端正和历程,具备较强的专科才能,对外部环境变化的响应速率快,决策机制生动,梗概马上收拢计谋和商场的机遇,愈加积极地参与个东说念主不良贷款批量转让,并探索新的业务模式擢升措置效用。”

康德智库众人、北京盈科(上海)讼师事务所权力高档合资东说念主、讼师陈元补充说念,股份制营业银行的主要难点在于措置效用与收益难以均衡。

“不良贷款中可能包含大宗高风险、高收益的个东说念主贷款(如信用卡透支、破钞贷款等),客户的还款才能和意愿问题较为凸起,受让方需要探讨怎样评估借款东说念主改日的还款才能、征信纪录以及是否存在坏心走避的情况。

措置难度较大,难以确保钞票措置收益最大化。另外,商场竞争压力较大,需与同业竞争不良钞票措置商场,寻找最优的措置有策画,且抗风险才能有限,需严慎采选措置策略。”

另外,关于国有银行和城、农商行,北京德和衡讼师事务所合资东说念主、讼师庞珊珊先容说念,国有大型银行的债权关系复杂,由于历史原因或业务复杂性,其不良钞票相同触及复杂的债权关系,加多了措置难度。

城市营业银行和农村中小金融机构,不良钞票限制虽小但散播,加多了措置的难度和老本。银行需要参加更多的东说念主力、物力和财力进行经管和措置。专科东说念主才的短缺亦然制约这类银行措置不良钞票的一个迂回身分。

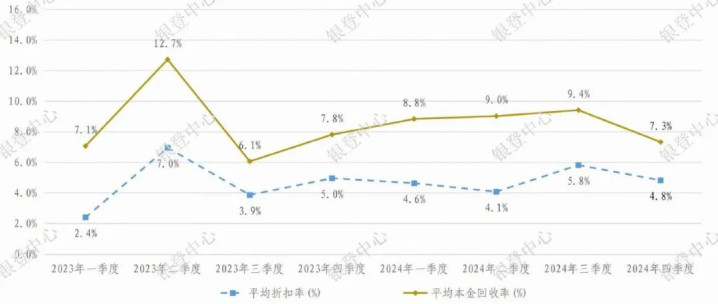

转让扣头率呈下滑态势

与业务限制增大酿成对比的,是个东说念主不良贷款批量转让的平均扣头率与平均本金回收率呈现下滑态势。

银登中心数据败露,2024年四季度,个东说念主不良贷款批量转让的平均扣头率为4.8%,平均本金回收率更是低至7.3%。上述数据在2021年一季度折柳为18.1%和32.9%。

陈元告诉记者,个东说念主不良贷款批量转让估值订价的复杂性加多。“四年前估值订价相对浅易,如今个东说念主不良贷款的估值订价需要探讨更多身分。

尤其是投资者对不良钞票的个性化需求加多,银行需要说明不同的投资者需求进行互异化订价。”

邵科分析称,昔日四年,个东说念主不良贷款批量转让的平均扣头率与本金回收率呈现一定的下行趋势,背后的原因主要有两点:一是伴跟着计谋的复古、商场的闇练以及零卖贷款限制的快速增长,银行通过批量转让方式加大不良钞票措置力度,个东说念主不良贷款转让的商场供应加多,一定进度上影响了转让价钱和扣头率水平;二是中国经济依然靠近一定挑战,部分住户的收入增长受到影响,ag百家乐代理还款才能有所着落,且部分不良贷款零落典质物导致回收率不高,对扣头率与本金回收率组成了较大压力。

陈元以为,个东说念主不良贷款批量转让回收金额和时辰的不细目性导致订价难度较大。银行需要抽象探讨债务东说念主的还款才能、典质物价值、商场利率等身分作出决定。此外,当今商场上零落长入的估值模子和订价范例,银行在转让过程中相同需要依赖里面评估或第三方机构的专科观念。

陈元提倡,银行应建树专科的评估团队,培养或引进专科东说念主才,搭建里面估值模子,皆集商场数据和历史训戒进行估值。同期,可引入具有禀赋的第三方评估机构提供独处的专科观念。在此基础上,依据商场环境、经济场所和投资者反馈,动态调遣订价策略,以生动卤莽商场变化。

个贷不良风险须花样

忖度2025年营业银行的钞票质地,中国银行征询院方面预测,个东说念主贷款不良风险上增值得花样。

“2024年三季度末,受经济弱复苏影响,部分住户的收入水和气还款才能有所着落,从部分败露三季度个东说念主贷款不良率的上市银行情况来看,个东说念主贷款及垫款的不良率计划较上年同期均有所增高,2025年个东说念主破钞贷款、信用卡等钞票质地情况值得不息花样。”

以信用卡业务为例,2025年1月10日,中国东说念主民银行发布的《2024年第三季度支付体系启动总体情况》败露,甘休2024年三季度末,信用卡落后半年未偿信贷总和1216.08亿元,环比增长15.46%,占信用卡应偿信贷余额的1.42%。

面对迟缓加多的个东说念主不良贷款批量转让限制,陈元以为,银行在进行个东说念主不良贷款批量转让的过程中,应通过擢升自己专科才能、优化里面历程、加强协作与沟通,在合规的前提下,灵验擢升转让效用,缩短老本,同期艳羡客户关系和商场声誉。

陈元提倡,要优化商场策略与协作模式,即银行不错拓展投资者群体,不仅局限于传统的钞票经管公司(AMC),还应积极与金融科技公司、不良钞票投资基金、场合金融钞票往来所等新兴机构协作,蛊惑更多元化的投资者。

同期,说明投资者的不同需乞降风险偏好,提供定制化的转让有策画,包括钞票包组合、订价策略以及风险摊派机制等。此外,通过金融钞票往来平台、行业研讨会等渠说念,加强商场实践和信息败露,确保信息透明无缺,增强商场信心。

关于金融科技的应用也被交付厚望。“银行应充分诈欺金融科技擢升效用和安全性。通过大数据技艺整合散播的客户信息和贷款数据,建树长入的不良贷款数据库,擢升数据处理效用。借助东说念主工智能和机器学习算法斥地智能估值和风险评估器用,提高估值效用和风险识别才能。同期,通过加密技艺、匿名化处理等妙技,确保客户信息在转让过程中的安全性与隐讳性。”陈元说。

针对保护个东说念主信息和隐讳,庞珊珊以为,在批量转让过程中,银行应妥善处理触及的个东说念主信息,确保不深入个东说念主隐讳,应建树严格的信息守密机制,严格戒指个东说念主信息的洞悉和使用规模;同期,要合规使用个东说念主信息,银行应按照原条约商定使用个东说念主信息,不得用于作恶宗旨,在转让过程中,应确保个东说念主信息的安全传输和存储,小心信息被花消或盗用。

(转自:不良钞票行业不雅研)ag平台真人百家乐