炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司筹商院

作家:君

自2022年引入策略鼓励跨界光伏以来,棒杰股份交易收入飙升,2024年仅前三季度的营收即跳跃2023年全年。与此同期,公司堕入“增收减利”怪圈,两年不到的时刻巨亏4.35亿元,且亏本范畴仍有扩大的趋势。此前未跨界光伏的时候,棒杰股份交易收入虽长期在6亿元耽搁,但尚且能够保证盈利的结识性。

当今,棒杰股份光伏板块子公司受外部计较环境承压、金融机构授信政策收紧的影响,部分借钱出现过期或提前到期的情形,累计金额已高达1.11亿元。同期,公司及子公司诉讼、仲裁事项的涉案金额高达2.84亿元,超4000万元保证金及银行入款被法令冻结。其次,公司要紧子公司棒杰忠实100%的股权也因融资租借合同纠纷被法令冻结,涉案金额2646万元。

重重危急的背后,是棒杰股份料理层投资有筹划的裂缝伪善。

跨界光伏两年不到巨亏4.35亿元

棒杰股份2011年12月于深圳证券往还所主板上市,主要从事无缝服装的想象、研发、分娩和营销,产物主要愚弄于基础内衣、畅通户外装(如沙滩装、专用畅通装、户外旅游装等)、舒服装(如家庭装、寝衣等)、时装(如芳华装、城市装等)等规模。

2022年11月,棒杰股份借助策略鼓励光伏产业规模的丰富教育,投资建树全资子公司棒杰新动力,布局光伏产业,从而酿成“无缝服装+光伏”双主业的业务结构,达成公司主交易务向光伏产业的策略转型升级,酿成新的利润增长点。

棒杰股份光伏业务主淌若通过进取游采购硅片并加工制成N型光伏电板片,从而销售给卑鄙组件企业。由组件企业对光伏电板片进行拼接、封装制成光伏电板组件,供末端客户使用。

2023年3月,为拓宽公司光伏业务的销售渠谈,棒杰股份分裂与诺信集团、海泰新能强项《策略联接框架契约》:

自契约强项之日起3年内,海泰新能将向棒杰股份累计采购不低于9GW光伏电板片,同等条目下,海泰新能优先向棒杰股份采购电板片;棒杰股份优先向海泰新能供应电板片,两边互为策略伙伴关系。

诺信集团相等子公司开发拓荒的一期240MW农光互补名目中,光伏组件一谈向公司子公司棒杰新动力或其指定的主体采购,建成运营后,所发绿电由公司在扬州经开区的光伏名目子公司一谈消纳,按照同期绿电价钱下浮不低于5%结算。

可是,“利润增长点”的表述对棒杰股份而言大致不甚适合,“收入增长点”和“亏本扩大点”似乎更为恰当。

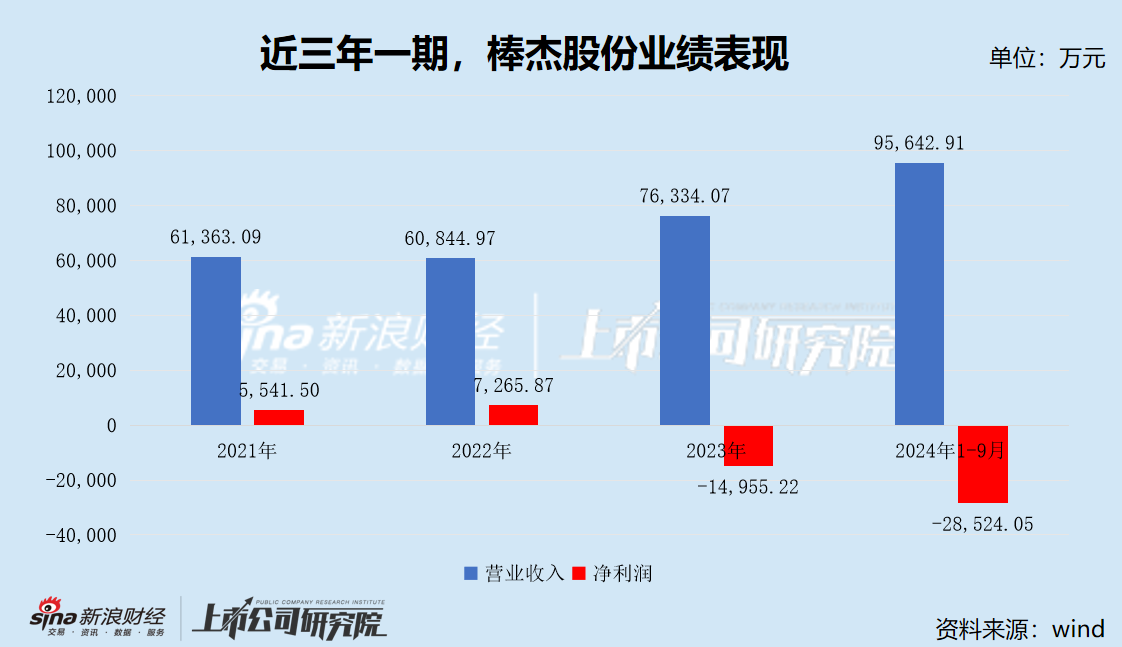

2023年,棒杰股份达成交易收入7.63亿元,同比增长25.46%;其中光伏板块交易收入为2.29亿元,占公司交易收入的比例为30.06%。2024年上半年,棒杰股份达成交易收入7.39亿元,同比增长221.31%;其中光伏板块交易收入为4.52亿元,占公司交易收入的比例飞腾至61.22%。2024年第三季度,棒杰股份达成交易收入2.18亿元,同比着落3.51%,环比着落39.01%。

需要指出的是,棒杰股份光伏产物主要系光伏电板片,其毛利率一直是负值,以致公司盈利才智高度承压、堕入大量亏本泥潭。2023年、2024年1-6月,公司光伏电板片的毛利率分裂为-26.70%和-21.17%,产生的毛利分裂为-6128.17万元和-9577.22万元。2023年、2024年1-9月,公司分裂净亏本1.5亿元和2.85亿元,分裂同比变动-305.83%和-2550.17%,亏本范畴呈现加快扩大的趋势。

受此影响,棒杰股份“失血”严重,2023年、2024年1-9月,计较性现款分裂净流出6.38亿元和2.11亿元,两年不到净流出8.49亿元。而2014年—2022年的9年间,公司计较性现款的净流入额估量也才8.27亿元。

棒杰股份计较功绩急速恶化,离不开光伏行业的举座走弱。

棒杰股份处于光伏产业链中游的电板片和组件门径,亚博ag百家乐工夫迭代和企业对垂直一体化策略的深切布局加快了行业内的竞争。

跟着高速扩产“竞赛”,产能多余的问题迟缓表露。2024年内行新增装机容量约400GW,而我国产业链各门径产能照旧保管在900-1200GW足下的水平,即我国光伏产业供应远超内行装机需求。抛开特定工夫类型与愚弄场景的较高需求而言,产业链各门径产能多余和价钱下行已成定局。

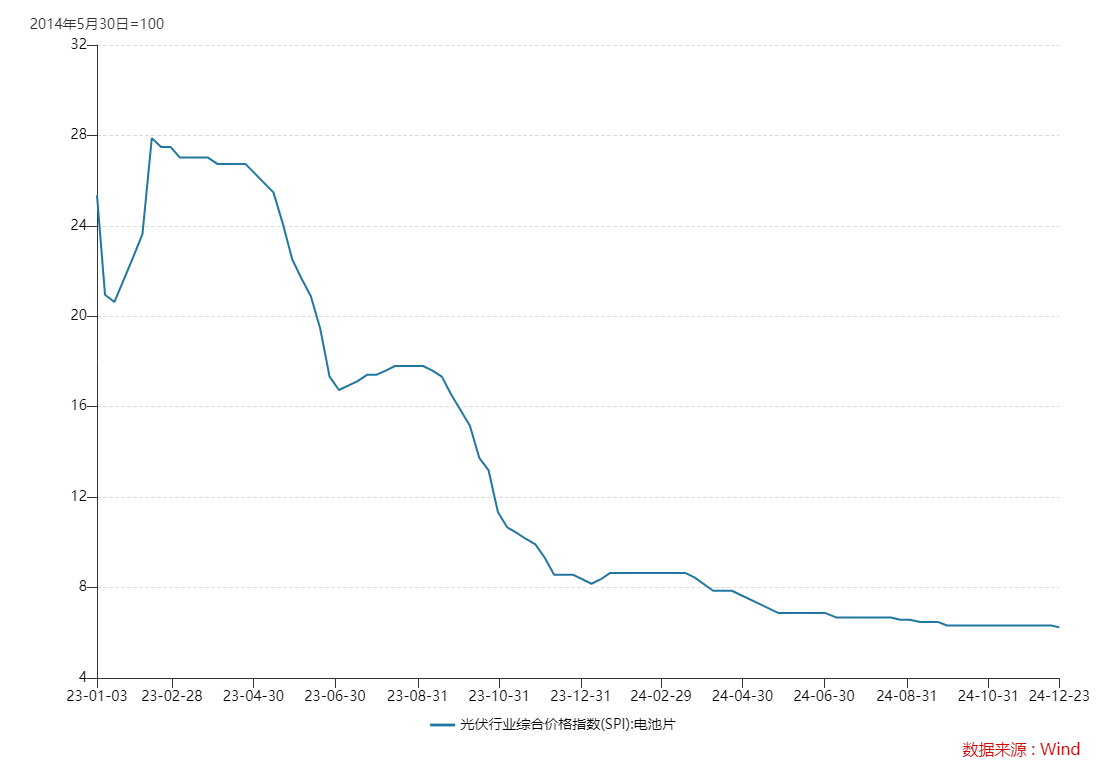

在供需失衡的大配景下,光伏主产业链价钱遭逢“腰斩”,产业链各门径企业活命环境恶劣。2023年全年硅料价钱跌幅超80%,电板片价钱跌幅超60%,组件价钱跌幅超40%。产业链上中游制造商利润被压缩,濒临再行分派。

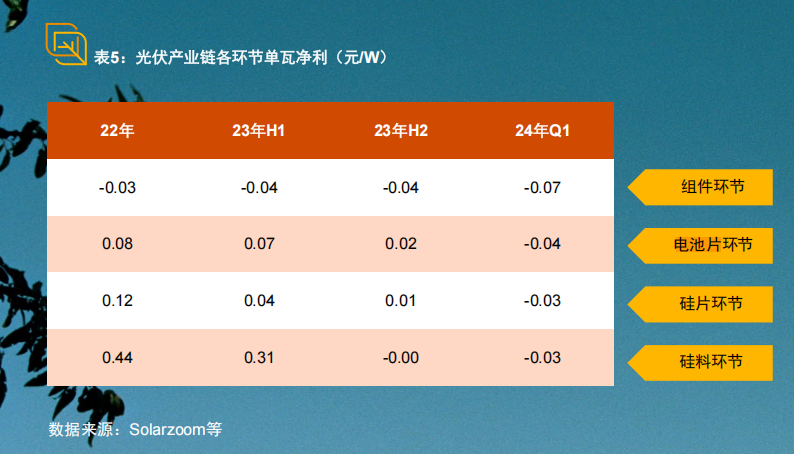

各门径单瓦净利均呈现出着落趋势,预示行业雅致迈入洗牌阶段。2023年—2024年Q1电板片单瓦净利润照旧聚拢跌破冰点并捏续着落,截止2024年Q1净利润已跌至-0.04元/W,使得产业链企业利润承压,大量腰部企业正堕入进退维亟的场所。

图源:普华永谈中国

图源:普华永谈中国

由于光伏电板片价钱暴跌,2023年、2024年1-9月,棒杰股份分裂计提存货跌价损失2246.45万元和2583.52万元,进一步拖累了公司功绩。

在络续的投资扩产下,截止本年9月,棒杰股份固定金钱余额高达12.16亿元,较岁首翻了2.5倍,较2022年末翻了6倍。本年1-6月,公司料理用度及研发用度中折旧摊销费估量高达1600.35万元,2023年同期仅455.55万元,同比翻了3.5倍。

盲目跨界光伏,反而成了棒杰股份的利润“黑洞”。

更关节的是,跨界光伏所需的大量投资,也近乎压垮了棒杰股份的资金流。

截止2024年9月,棒杰股份货币资金余额为6.56亿元,而短期借钱、一年内到期的非流动欠债分裂为6.86亿元和3.65亿元,奏凯的资金缺口就已高达3.95亿元。此外,公司长期借钱、租借欠债、长期应答款(融资租借钱)的期末余额分裂为2.20亿元、4.60亿元和0.98亿元,有息欠债总范畴高达18.29亿元,险些是货币资金的3倍。

当今,棒杰股份金钱欠债率高达74.81%,较2022年末的28.67%飞腾了46.14个百分点,财务风险龙套小觑。

1.11亿债务过期 要紧子公司100%股权被法令冻结

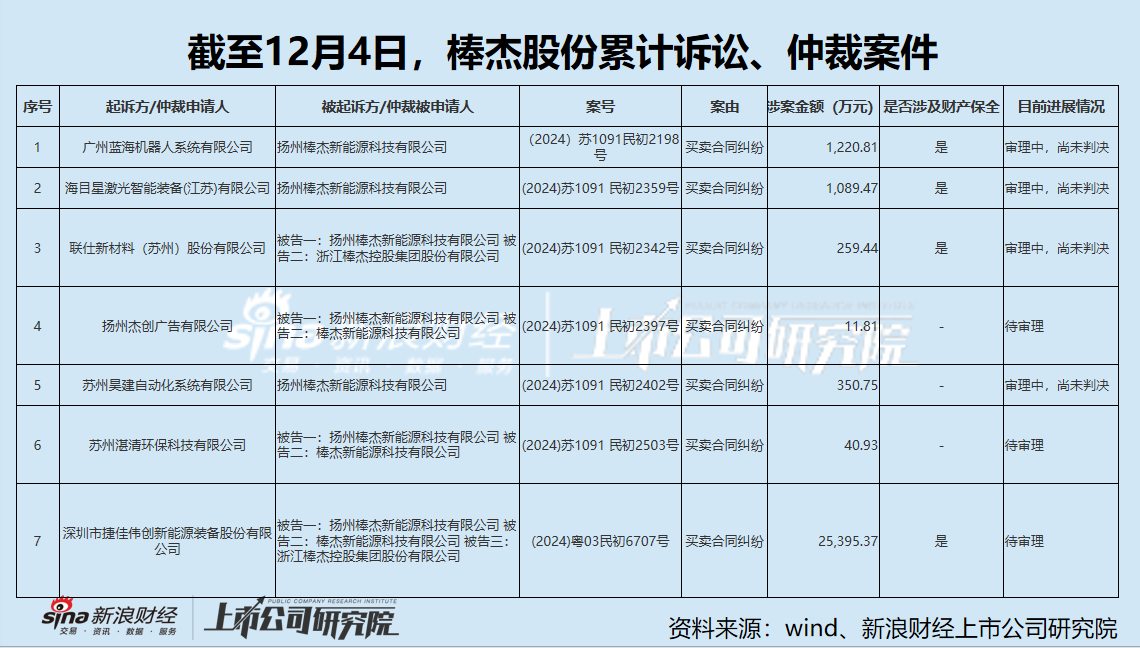

12月4日,棒杰股份发布《对于累计诉讼、仲裁案件暨施展情况的公告》,公司及子公司聚拢十二个月内新增尚未败露的诉讼、仲裁事项的涉案金额估量约为2.84亿元,涉案金额累计达公司最近一期经审计包摄于母公司净金钱的25.89%。其中,新增单项涉案金额占公司最近一期经审计净金钱充足值10%以上且充足金额跳跃东谈主民币1000万元的裂缝诉讼、仲裁事项的涉案金额为2.54亿元。

因上述诉讼案件,棒杰股份及子公司被冻结3000万元存单-银票保证金(受限资金)及1331.90万元(非受限资金)银行入款,估量4331.90万元,占上市公司最近一期经审计总金钱的比例为3.95%。

12月6日,棒杰股份发布公告称,公司开展无缝服装业务的要紧子公司棒杰忠实100%股权被法令冻结,被冻结的原因系海通恒信与棒杰新动力、上市公司之间的融资租借合同纠纷,涉案金额为2646万元。据悉,棒杰忠实2023年度经审计的总金钱为8.56亿元、净金钱为6.02亿元、交易收入为5.34亿元,分裂占上市公司考虑财务主见的17.38%、54.96%、69.92%。

屋漏偏逢连夜雨,船迟又遇打头风。

12月25日,棒杰股份再次发布公告称,光伏板块子公司受外部计较环境承压、金融机构授信政策收紧的影响,出现部分授信无法续作、被金融机构要求提前偿还的情况,导致短期债务压力较大,以致光伏板块部分子公司出现未能依期履行部分债务偿还义务的情况。

截止公告日,棒杰股份对光伏板块子公司承担共计9.65亿元金融欠债担保,其中过期或提前到期的借钱金额估量约1.11亿元(上述借钱金额不包含因过期产生的背信金、滞纳金和罚息等),占上市公司最近一期经审计净金钱的10.16%。

一面是子公司银行贷款捏续过期,另一面是棒杰股份加码对联公司的担保额度。

当今,棒杰股份及子公司的对外担保余额为9.3亿元,占公司最近一期经审计净金钱的比例为84.87%,均为公司、吞并报表范围内的子公司相等下属公司间彼此担保;其中,光伏板块子公司在金融机构累计过期或提前到期的担保金额估量约8128.77万元。

凭证深圳证券往还所股票上市划定(2024 年转换),若棒杰股份2024年度财务叙述里面限定被出具无法表默示见或者辩说看法的审计叙述,将被试验ST。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察百家乐AG辅助器