ag真人百家乐会假吗

AG百家乐有规律吗 高端服装比音勒芬的“中年危急”

文|生意范儿

在服装行业,比音勒芬曾以高端定位和高增长态势,被外界冠以“衣中茅台”,其股价曾经一都攀升,备受成本商场深爱。可是,2024年第三季度财报数据却给这家企业泼了一盆冷水,功绩下滑问题愈发突显,“增长听说”似乎已不复存在。

当下,比音勒芬因一系列膨大举措而堕入旋涡。从收购国际糜费牌到投资建设总部基地,再到代理国外品牌激发授权争议,比音勒芬似乎正一步步偏离其中枢竞争力,走向一条充满风险的谈路。

跟着高尔夫衣饰商场迎来宽敞新进入者,这些品牌在家具想象、服装质料、品牌营销和渠谈建设方面展现出了强盛的竞争力。其中一些竞争敌手已胜仗地占据了部分高端商场,对比音勒芬组成了不小的恐吓。

增长如丘而止?

手执现款无处安放,只可购买搭理家具?比音勒芬可能就有这么的“郁闷”。本年2月8日和2月15日,比音勒芬连发两则公告,分辨愚弄自有资金1.5亿元和4亿元购买了搭理家具。扫尾2月15日,公司使用闲置自有资金购买搭理家具尚未到期的本金金额为11.5亿元。

当下,比音勒芬还有另外一个“郁闷”。曾几何时,比音勒芬凭借精确的品牌定位和轻钞票运营形状,在高尔夫衣饰领域缔造了营收和利润连接增长的听说,也成为国内服装行业“难望项背”的一员。可是,跟着2024年三季度财报的公布,功绩下滑的严峻现实已摆在目前。

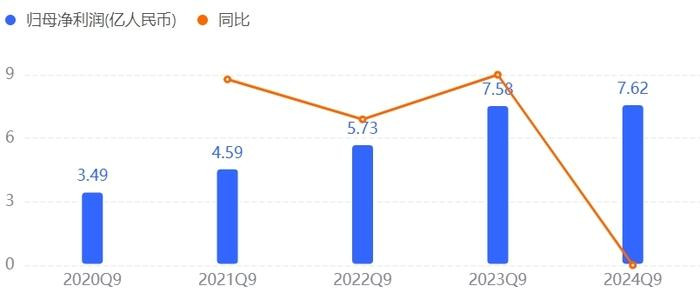

2024年前三季度,比音勒芬已矣营业收入30亿元,同比增长7.3%;净利润为7.62亿元,同比微增0.55%。其中,2024年第三季度,比音勒芬已矣营业收入10.64亿元,同比下跌4.37%;净利润2.83亿元,同比下跌17.32%。这亦然公司初次出现营业收入与净利双下滑。

不外,这一下滑趋势并非随机,而是延续了此前的增长放缓态势。从2023年一季度运转,比音勒芬的营业收入、净利润增速已出现了贯串7个叙述期内的放缓,分辨从33.13%和41.36%下滑至了2024年第三季度的-4.37%和-17.32%。

比音勒芬成立于2003年,主要从事高尔夫畅通与前锋失业生存领域中高端衣饰的出产与销售,旗下领有比音勒芬主标、比音勒芬高尔夫、威尼斯狂欢节等品牌,主要家具订价区间在1000元以上。2016年,比音勒芬胜仗登陆深交所,被称为“中国高尔夫衣饰第一股”。

回溯比音勒芬过往功绩,从2016-2023年,其营业收入由8.42亿元增至35.36亿元,7年内增长超3倍;净利润由1.33亿元增长至9.11亿元,7年间增长近6倍。

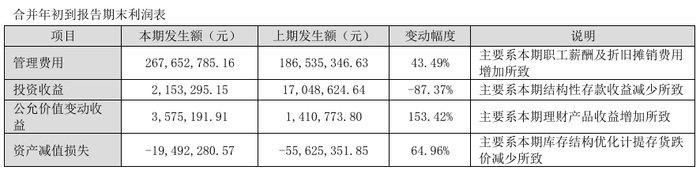

功绩叙述还泄露,比音勒芬2024年前三季度的处理用度卓绝2.68亿,较上期加多43.49%,其中第三季度处理用度为1.16亿元,同比增长82.7%。公司讲明注解称,主要系员工薪酬及折旧摊销用度加多所致。不外,如斯高的处理用度增长速率,不仅压缩了利润空间,也响应出公司在成本限制方面的不及。

同期,比音勒芬的投资收益在2024年前三季度也较上期大幅减少了87.37%。这讲明公司在资金处理和投资策略方面存在问题,未能灵验愚弄闲置资金创造收益。

此前多年营业收入和净利润的高速增长,与2024年三季度的功绩形成显着对比,这种增长态势的一霎逆转,也意味着比音勒芬正濒临表里交困的严峻时势。

从里面成分来看,比音勒芬在品牌定位和转型上有点儿“既要又要”,但当今仍处于双方都还无法都备知足的阶段。

在品牌定位的局限性方面,比音勒芬一直将品牌定位在高端高尔夫衣饰领域,家具价钱腾贵,主要面向中高收入群体,而这一细分商场的领域有限,且耗尽者对价钱的敏锐度缓缓提高。即使高订价策略在短期内提高了品牌溢价,但也礼貌了商场拓展的可能性。此外,品牌定位的单一性使其在面对商场变化时枯竭天真性,难以快速调整策略以符合新的商场需求。

在品牌年青化转型方面,比音勒芬相同碰到不顺。尽管公司遴荐了更换logo、邀请年青明星代言等一系列步伐,但从现实销售数据来看,恶果并不睬念念。举例,代言东谈主丁禹兮同款家具在官方旗舰店的销量平平,这标明比音勒芬在引诱年青耗尽者方面的英勇并未取得本质性打破。

从外部来看,衣饰耗尽低迷、商场竞争加重及行业趋势变化等成分也对比音勒芬产生了一些影响。国度统计局数据泄露,2024年前9个月,服装、鞋帽、针纺织品类社会耗尽品零卖总数同比仅微增0.2%,讲明服装行业的全体增长乏力。在这么的大环境下,耗尽者关于高端衣饰的耗尽也会愈加严慎和感性,而比音勒芬的家具订价与野心客户群体恰恰属于这一类,可能会受到一定进度的影响。

连年来,高尔夫衣饰商场引诱了宽敞品牌的涌入,进一步加重了商场竞争。不仅卡拉威、泰勒梅等专科高尔夫品牌在加快膨大,而况耐克、斐乐、Lululemon等抽象畅通品牌及前锋品牌也纷繁推出高尔夫系列,霸占商场份额。这些竞争敌手不仅在家具想象和功能性上具有上风,还在营销和渠谈拓展上干涉强健,使得比音勒芬的商场空间受到挤压。

此外,跟着耗尽者需求的各种化和年青化,高尔夫衣饰商场的耗尽趋势也在发生变化。年青耗尽者对前锋和功能的双重需求,使得传统高尔夫衣饰品牌濒临更大挑战。比音勒芬诚然尝试通过更换品牌Logo、邀请年青代言东谈主等神情引诱年青耗尽者,但其家具想象和品牌形象仍停留在传统的“中年审好意思”,难以知足年青商场的需求。同期,线上渠谈的崛起也对比音勒芬的线下渠谈上风组成冲击,线下门店的高运营成本在现时商场环境下显得尤为杰出。

膨大迷局

从收购国际糜费牌到投资建设总部基地,再到代理国外品牌激发授权问题,比音勒芬连年来的大手笔膨大举措令东谈主刺目,但也充满了争议。

2023年4月,比音勒芬收购了CERRUTI1881和KENT&CURWEN两大糜费牌的公共商标通盘权,价钱共计9500万欧元,约合东谈主民币7.2亿元。在此之前,比音勒芬2018年收购意大利男装品牌威尼斯狂欢节,并将其定位为“度假旅游衣饰”;2019年又障碍收购原土快前锋品牌UR的2.7%股份。

比音勒芬试图通过多品牌计谋进犯公共糜费商场,但这一计谋从一运转就濒临诸多问题。这些品牌被收购前,在商场上的定位和受众就与比音勒芬存在各异,因此比音勒芬原有的胜仗形状很难简便复制到新品牌上,不同品牌的文化、想象理念与野心客户群体的和会贫寒重重,导致资源散布,协同效应难以已矣,不仅未能成为新的功绩增长点,反而负担了全体功绩。

举例,负责运营CERRUTI1881和KENT&CURWEN这两个品牌的子公司广州厚德载物2023年的营收仅有4318.78万元,净耗损却高达4421.64万元;2024年上半年,ag真人百家乐会假吗营收为3259.95万元,净耗损进一步扩大至7510.13万元。同期,被收购多年的威尼斯狂欢节也还未能大开中国商场,举例天猫旗舰店粉丝仅5.68万,按销量排序的最高家具月付款东谈主数泄露仅两位数。

2024年6月,比音勒芬又晓示投资不卓绝23亿元建设比音勒芬湾区前锋产业总部基地,这笔干涉险些是比音勒芬前三年的净利润总和。该面貌计较了国际前锋产业总部、国际前锋发布中心、微型智能出产车间等九大面貌,瞻望建设周期8至10年。公开尊府泄露,该面貌在2023年12月依然动工,但此前一直未肃肃对外公告。

不外,这一重钞票膨大有野心也激发了商场的诸多质疑。最主要的极少是,比音勒芬当作一家始终依赖轻钞票形状运营的企业,此前已通过外包出产体式已矣了高毛利率和高运营效劳。可是,这次投资不仅背离了其中枢运营形状,还可能因固定钞票折旧和高额建设成本而对净利润产生紧要冲击。从2024年第三季度财报来看,公司处理用度同比增长43.49%,其中折旧摊销用度加多是紧迫原因之一。

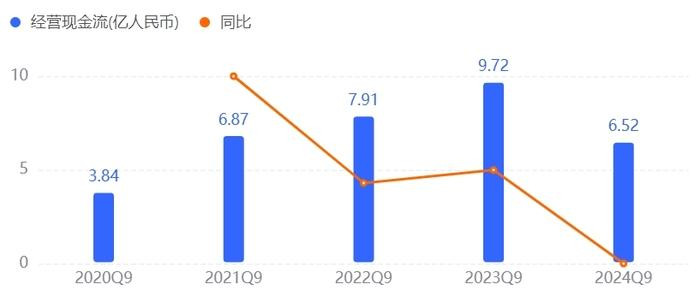

同期,在现时服装商场竞争强烈、需求波动的情况下,将无数资金锁定在固定钞票上,会缩小公司钞票的天真性和流动性。一朝商场环境发生变化,公司难以赶紧调整计谋,应酬风险的智力将被卤莽。2024年前三季度,比音勒芬的有计划性现款流净额为6.52亿,较旧年同期的9.72亿骤降32.98%。

现实上,收购国际糜费牌与建设比音勒芬湾区前锋产业总部基地,均是比音勒芬构建“公共糜费集团”策略中的一步。

2023年6月,在比音勒芬20周年典礼行径上,比音勒芬首创东谈主、董事长谢秉政初次在公开局面阐发了建立公共糜费集团,以及“集团明天10年营收以10倍增长为野心,营收总领域超300亿元”。

彼时,谢秉政的底气来自比音勒芬昔时十余年的得当功绩和远超国际糜费集团的高毛利率。

财报泄露,自2016年上市以来,比音勒芬的毛利率从超60%攀升至2023年的78.61%,净利率从约16%增长到2023年的25.76%。在A股服装类上市公司中,多年位居榜首。同期,对比公共顶级糜费集团,LVMH路威酩轩2023年的毛利率和净利率分辨为68.8%和18.52%。即便2024年第三季度出现营收和净利润双降,而比音勒芬的毛利率仅仅微降,仍达到73.79%,远超同业海澜之家的42.81%。

尽管如斯,但比音勒芬距离着实的“公共糜费集团”还相去甚远。

在品牌影响力方面,着实的糜费品牌时常领有深厚的历史文化底蕴和私有的品牌故事,历经几十年甚而数百年的千里淀。而比音勒芬成随即间较短,诚然通过赞成中国国度高尔夫球队等神情提高了一定闻名度,但在公共范围内仍难以与国际顶级糜费品牌同日而论。

在家具改进与想象智力上,国际糜费品牌不停推出引颈前锋潮水的改进家具。而比音勒芬在家具想象上虽有一定特质,但也较为单一,这种“一招鲜”的形状在商场竞争加重和耗尽者需求多元化的时势下,显得尤为脆弱。

商场竞争层面,比音勒芬的商场定位和耗尽群体也礼貌了其成为国际糜费集团的可能性。当今公司主要客户群体为40岁以上的中年男性,耗尽场景采集在高尔夫球场和商务局面,且CERRUTI1881和KENT&CURWEN在欧洲已属于角落化的糜费品牌,在国内闻名度也不高,比音勒芬试图将它们打酿胜仗绩增长新引擎,难度超乎念念象。

10倍能否照进现实?

2023年,谢秉政建议“10年营收增长10倍”的野心,即到2033年,营收要增长至300亿元,挑战野心为500亿元。可是,从当今的商场时势和公司发展情况来看,这一野心更像是一座难以企及的“空中楼阁”。

领先,按照“10年10倍”的计较,2023年-2033年技巧,比音勒芬的营还原合增长率要达到20%以上。但从现时的财务景象来看,一方面,比音勒芬的多项重钞票投资,如建设总部基地,占用了无数资金,且明天固定钞票折旧用度可能对净利润产生昭着冲击;另一方面,公司存货积压问题严重,扫尾2024年9月末,存货余额高达8.88亿元,同比增长28.2%,存货盘活天数延迟至304天,同比加多8天。存货积压不仅占用了无数资金,可能导致资金盘活贫寒,还加多了存货跌价的风险。

诚然存货盘活率偏低与高端品牌服装企业的有计划形状相符合,但与同业业其他品牌比较,如报喜鸟2024年第三季度的存货盘活天数为288天,比音勒芬的存货处理问题依然较为杰出。这标明公司在库存处理方面可能存在弱点,未能准确把执商场需求,出产与销售体式的邻接出现问题,导致家具滞销。

其次,比音勒芬品牌膨大的挑战在于如何整合和提高新收购品牌的价值。CERRUTI1881和KENT&CURWEN诚然具有一定的品牌历史,但在国内商场中的闻名度较低,需要无数的商场干涉才能已矣增长,可能会进一步加多公司的财务职守。

再者,品牌定位的局限性是比音勒芬已矣增长野心的内在斥逐。高尔夫文化的高端形象诚然为比音勒芬带来了早期的胜仗,但也礼貌了其在更平素耗尽群体中的引诱力。年青耗尽者对前锋和个性化的追求,使得比音勒芬的品牌调性显得较为“老派”,短期内难以知足商场需求。

临了,商场竞争加重是比音勒芬已矣增长野心的最大斥逐之一。卡拉威、泰勒梅和本间等专科高尔夫品牌在专科性和功能性上更具上风;耐克、阿迪达斯、彪马等抽象畅通品牌在渠谈布局和品牌影响力上更具上风;Fila、Lululemon、迪桑畸形前锋与生存思情品牌则在想象和营销上更具上风。

跟着越来越多的品牌进入高尔夫衣饰商场,比音勒芬的商场份额正缓缓被蚕食。在这种强烈的商场竞争中,比音勒芬要已矣高速增长,需要在品牌改进、家具想象和商场拓展等方面作念出更大打破。

此外,比音勒芬在代理国外品牌方面也激发了授权争议。2023年末,比音勒芬运营的SnowPeak上海前滩太古里店开业。但SnowPeak中国对此发布声明,称其领有SnowPeak通盘品牌在中国内地及港澳地区的独占使用权,而SnowPeak前滩太古里店并未获取SnowPeak中国官方授权,同期还明确暗示不合太古里店购买的任何商品或就业提供保证。尽管比音勒芬宣称在中国商场有计划的SnowPeak运营景象风雅,但其仅代理SnowPeak的韩国线衣饰家具,且再莫得开出新的SnowPeak门店。

天然,不成否定的是,比音勒芬当作国内高尔夫衣饰商场的领军品牌,当今仍具有一定自己上风。比如AG百家乐有规律吗,在渠谈布局上,比音勒芬在机场和高铁站等高端商务东谈主士频繁相差的所在开设门店,精确触达野心耗尽群体;在品牌诚意度方面,比音勒芬领有一批诚挚的耗尽者,尤其是中年男性耗尽者。