ag真人百家乐 229622点co 分成大幅晋升, 成长兼顾薪金——宁波银行2024年年报点评

发布日期:2024-05-02 03:19 点击次数:172

推进分析:

把柄2024年年报炫耀,深股通第4季度减握了200万股,其他推进的握股基本没变。宁波银行的推进东说念主数从2024年三季报的13.16万东说念主减少到年报的12.36万东说念主,第四季度减少了0.8万东说念主,到2025年一季度末推进东说念主数为10.5万东说念主,本年第一季度握推进说念主数减少1.86万东说念主。

客岁第四季度和本年第一季度,宁波银行举座走势郑重,在板块内发扬并不拉风。然而,推进东说念主数半年内大幅下落。这种情况时时出当今股价运转前的筹码网罗阶段。从年报败露的数据看,宁波银行的基本面如故优秀,后期补涨预期激烈。

营收分析:

把柄2024年年报,宁波银行营收666.31亿,同比增长8.19%。其中,净利息收入479.93亿同比增长17.32%。这里需要贯注,宁波银行2024年第四季度的净利息收入出现了彰着的环比和单季同比增长。2024年净利润271.27亿,同比增速6.23%。更多的数据参考如下表1:

表1

宁波银行的营收数据咱们提神分析净利息收入。因为,全年的净利息收入同比增长高出了总钞票规模增长的幅度。这诠释宁波银行的净息差同比客岁基本握平了。另外,在第四季度宁波银行的净利息收入也有很好的发扬,环比增长4.22%,同比客岁第四季度单季增长18.49%。

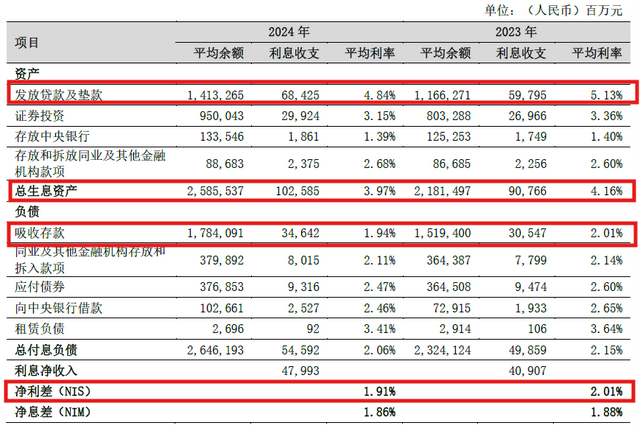

咱们先来看一下宁波银行净利息收入全年的对比,如下图1所示:

图1

从图1中咱们看到宁波银行的净息差1.86%,比客岁的1.88%轻微下调2bps。我追踪的银行内部,宁波银行是第一个年度同比净息差企稳的银行。宁波银行的总钞票收益率3.97%,同比下落19bps。总欠债成本2.06%,同比下落9bps。可能有东说念主会问,净利差同比下落了10bps,为何净息差同比才降2bps。这是因为宁波银行在2024年彰着加多了滋生钞票的成就,晋升了滋生钞票占总钞票的比例。

在钞票端收益率下落19bps也算是我追踪银行里钞票收益率下落最小的银行之一。具体到细分项中,贷款利率同比下落29bps。由于,宁波银行的钞票成就中,收益率更高的贷款钞票占比晋升,是以总钞票收益率的降幅不如贷款利率下落的彰着。

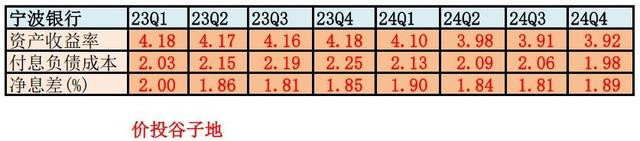

看全齐年的对比,咱们再来望望第四季度的净利息收入情况。宁波银行总钞票第四季度只环比增长了1.88%。很彰着,规模增长仅仅宁波银行第四季度净利息收入增长的驱动因子之一,净息差环比应该是反弹的。

咱们用净息差复原法不错对宁波银行的净息差季度明细进行分析。这种措施关于宁波银行这种每季齐公布净息差和净利差的银行异常好用,准确度很高。我将数据录入如下表2,就不错计较出咱们需要的数据:

表2

从表2右下角的红色数字咱们不错看到,宁波银行第四季度的单季净息差为1.89%,环比第三季度晋升了8bps阁下。其中,钞票收益率为3.92%,环比飞腾了1bp,欠债成本1.98%,环比下落了8bps。

横向看,宁波银行的钞票收益率在本年的4个季度虽有下落,然而降幅彰着小于同行,至极是第四季度更是逆势反弹。这是因为宁波银行的信贷投放标的有我方的特质,包括:贷款主要投向对公小微和零卖贷款,比如:普惠贷,小微贷,消费贷等。另外,宁波银行的按揭贷款占比低于同行。客岁第四季度存量按揭贷款利率第二次下调,许多银行第四季度的钞票收益率大幅下滑主如若因为按揭贷款利率重订价。

第四季度单季净息差反弹主要归功于欠债成本环比下落了8bps。这是近两年宁波银行的单季欠债成本初次低于2%。

通过上头的分析,咱们不错回来一下宁波银行净息差企稳的原因:1,积极优化钞票欠债结构,加多高收益的贷款钞票占比,加多低成本的进款欠债占比;2,自己钞票投放中按揭贷款占比低,玩ag百家乐技巧受按揭利率重订价的影响小;3,国度监管层合营压低进款利率。

分析完净利息收入,咱们再看一下净利润增速低于税前利润增速的问题。宁波银行税前利润增速12.14%,而归母净利润增速唯有6.23%。中间的变化主要因为企业所得税额从2023年的22.89亿加多到2024年的40.65亿。我查了一下财报附录,除了营收加多形成的所得税额加多外,不能抵扣的用度有所加多。

钞票分析:

把柄2024年年报,宁波银行总钞票31252.32亿,同比增速15.25%,其中贷款14372.54亿,同比增18.41%。总欠债28909.72亿同比增15.2%,其中进款18696.24亿,同比增速17.69%。更多的数据参考表3:

表3

从表3咱们不错看到宁波银行的钞票欠债表很健康。率先,钞票欠债结构进一步优化,存、贷款增速高于总欠债、总钞票增速,这为宁波银行净息差优化奠定了坚实的基础。其次,各项增速发扬平衡,诠释宁波银行的客群方针质地高。2024年许多银行的对公进款出现了停滞以致负增长,而宁波银行的对公进款增长固然略低于零卖进款增长,然而如故高于总欠债的增长。

不良分析:

宁波银行的不良率0.76%和三季报握平。不良余额112.67亿,比三季报的110.65亿加多了2.02亿。不良贷款拨备粉饰率389.35%,拨贷比2.97%比三季报的3.08%下落0.11个百分点。

宁波银行年报败露贷款核销+转出141.56亿,不良生成率较客岁同时有所提高,炫耀出宁波银行的钞票质地确乎受到外部经济环境的影响。

最近两年受我国经济复苏冉冉的影响,零卖贷款的风险裸露握续飞腾,这是具有行业共性的问题,宁波银行也不能能独善其身。

在重生成不良率高于存量贷款不良率的期间,银行就需要铺张更多的减值准备用于责罚重生成的不良。比拟其他银行拆西补东的作念法,宁波银行由于历史上不良贷款的减值准备存量较多,是以,短期的禀赋质地波动并不会径直影响宁波银行的净利润。

核充分析:

中枢一级老本弥散率9.84%比三季报的9.43%增长了0.41个百分点。同比客岁年报的9.64%飞腾了0.2个百分点。对应15.25%的总钞票增速,中枢一级老本弥散率稳中有升。由此可见宁波银行的老本内生能力很强。也恰是因为这样强的老本内生能力,宁波银行才会进一步晋升分成金额和分成率。把柄宁波银行年报败露:

公司2024年度利润分配预案如下:

一、按2024年度净利润的10%索求法定公积金2,336百万元;

二、把柄财政部《金融企业准备金计提经管主义》(财金[2012]20号)功令,按公司2024年风险钞票期末余额1.5%差额索求一般准备金3,820百万元;

三、向职权分拨股权登记日收市后登记在册的等闲股推进派发现款红利,每10股派发现款红利9元(含税)。

应该说宁波银行本年的分成金额大超我的预期。昔时2年宁波银行的分成次第为2022年每10股5元,2023年每10股6元。此次一下子将分成晋升到每10股9元,每股分成同比晋升50%。

昔时,宁波银行一直被视为银行中的成长股,由于事迹增速高,推进时时也不是至极介意它的分成若干。是以,广宽推进(包括我在内)关于本年分成的预期也便是同步于净利润增速,无意情怀预期是每10股分6.5元。此次连升3级径直达到每10股分9元,确乎给广阔推进发了一个大红包。

点评:

概括宁波银行年报败露的信息看,在外部环境比较贫穷的2024年,宁波银行的营收如故保握了一贯的优秀发扬。净息差在行业内率先企稳,况兼在第四季度出现彰着地环比反弹。钞票欠债结构进一步优化,存贷业务占比晋升,在全行业对公进款停滞不前的大布景下,对公进款如故保握高增长。这炫耀出宁波银行的客群方针水平很高。

在全行业零卖风险裸露加多的大环境中,宁波银行举座钞票质地保握沉静,固然重生成不良率有所抬升。然而,宁波银行由于历史上减值准备异常充分,是以,短期的禀赋质地波动并不会径直影响宁波银行的净利润。

宁波银行本年年报最大的亮点无异于大幅提高分成水平,兼顾了高成长和对推进的高薪金。此前宁波银行估值受到分成低等成分的喧阗ag真人百家乐 229622点co,如今分成率和分成金额显赫晋升,成心于宁波银行的估值从头回到行业头部。