玩AG百家乐有没有什么技巧

玩AG百家乐有没有什么技巧

总资产初次突破3万亿元大关、不良贷款率处于0.76%的低位……在充满挑战的2024年,宁波银行年报数据袒露,其总资产初次突破3万亿元,达到31252.32亿元,同比增长15.25%;全年买卖收入666.31亿元,同比增长8.19%;包摄于母公司鼓舞的净利润为271.27亿元,同比增长6.23%。

另一组数字则是,宁波银行在资产质地点面的盘算向好,其不良贷款率为0.76%,拨备脱色率达389.35%。

在低利率、低利差的宏不雅配景下,宁波银行的这组得益背后,到底作念对了什么?看成城商行中的一员,宁波银行的哪些举措能为昆玉行提供参考或带来启迪?

专而精,城商行“小标的”

宁波银行遴荐了“大银行作念不好,小银行作念不了”的洽商策略,这使其专注于优质区域和细分阛阓,酿成各异化竞争力。

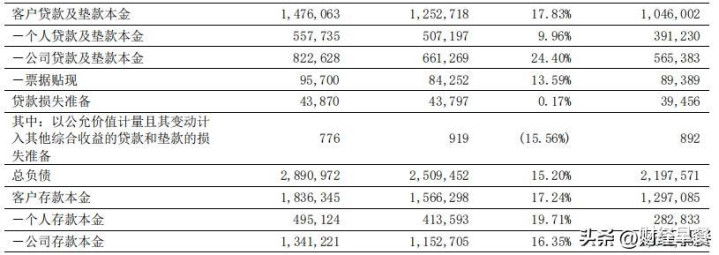

年报数据袒露,死亡2024年,其客户入款达18363.45亿元,较岁首增长17.24%,贷款及垫款达14760.63亿元,同比增长17.83%。

图源:宁波银行股份有限公司2024年年度论说

这些数据贯通宁波银行在业务扩展方面的增长态势,也袒涌现城商行以“专而精”获客、增量的可能性是捏续存在的。

特地是在对小微企业和科技型企业的金融做事上,宁波银行通过细分阛阓的深度渗入,展现其“专而精”做事才智的“刚性”。

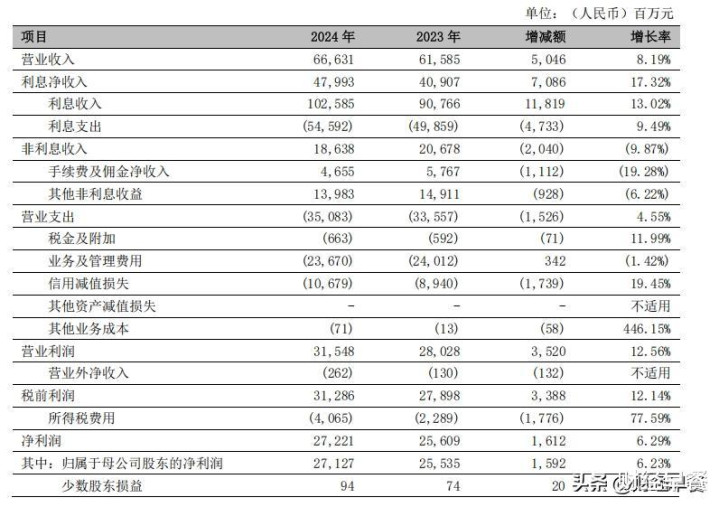

近几年,宁波银行除了在传统的公司银行业务中发力,还在布局零卖、钞票措置、消耗信贷等多界限。年报数据袒露,2024年,宁波银行非利息收入达到186.38亿元,占买卖收入的27.97%,展示出多元化业务带来的盈利自如性和增长后劲。

在各异化运营模式方面,宁波银行的一些作念法,简略不错为昆玉行带来启迪。

比方,其通过高效的数字化转型与专科化做事的并行,休止了竞争区隔。看成“专而精”的一大体现,宁波银行应用科技赋能,推动了包括“鲲鹏管库”“五管二宝”等系统的全面升级。

而借助数字平台与传统金融业务的深度交融,宁波银行确保了业务的可捏续性发展。年报数据袒露,2024年,其净息收入增长了17.32%,贯通其在低息环境下,通过高效运营保捏了自如的盈利才智。

“专而精”,看起来容易、作念起来难。宁波银行的各异化定位和运营模式,在深耕细分阛阓,并捏续优化其运营体系下,休止了业务的多元化增长,并为昆玉行发展带来一定启迪。

轻本钱何故成为

城商行的“底气”

宁波银行的“9+4”利润中心矩阵,也为其构筑了盈利体系的各异化“护城河”。这一矩阵,具体而言,是通过现实的9个利润中心和4个子公司的中心协同发展,打造一个多元化的轮廓体系。

9个现实利润中心,包括了公司银行、零卖公司、钞票措置、消耗信贷、信用卡、金融阛阓、投资银行、资产托管和单子业务,而4个子公司中心则区分是永赢基金、永赢金租、宁银答理和宁银消金。

这些中心,区分承担着各自的业务职能,从公司银行的对公做事、零卖公司的消耗者信贷做事,到钞票措置和投行等高附加值做事,酿成了盈利的各样性与增长韧性。

通过这一多元化的计谋,宁波银行能在不同的阛阓条目下取得自如的收入起头,也能在阛阓环境发生变化时保捏较强的抗风险才智。

这种对不同界限的精确定位和转变组合,可供昆玉行参考,通过冲破依赖单一业务的局限,休止盈利多元化和风险踱步,酿成业务与利润的撑捏。

宁波银行在轻本钱业务和大零卖业务的专注,ag百家乐正规的网站进一步为其带来了“战役力”。特地是在零卖、钞票措置和消耗金融等界限,宁波银行应用轻本钱的高效性,休止了收入的增长与成本适度的均衡。

通过精确的阛阓定位,宁波银行能够字据不同客户群体的需求推出转变的金融居品和做事。举例,在零卖银行业务中,宁波银行针抵消耗者的各样化需求,提供生动的消耗信贷和钞票措置做事。

而钞票措置业务的不断升级,则有意于进一步增强该行蛊惑高净值客户的才智,特地是在数字化的助力下,宁波银行能够精确获取客户画像,为客户提供定制化的居品和做事。这种业务模式的转变,使得宁波银行能够在竞争热烈的阛阓中稳步前行。

在资产措置方面,宁波银行通过良好化的贷款投放和入款蛊惑策略,也增强了资产端的增长后劲。

图源:宁波银行股份有限公司

2024年年度论说

年报数据袒露,2024年,宁波银行的利息净收入达到479.93亿元,同比增长17.32%。

在本钱结构上,该行则通过推动本钱良好化措置,使得本钱饱胀率、一级本钱饱胀率等中枢本钱盘算保捏在较高水平,这为当年的业务扩展和盈利增长提供了保险。

对城商行来说,生动的利润结构、精确的阛阓定位和捏续的转变,是构建可捏续增长的盈利体系的要核所在,银行不错借此保捏得当增长,在本钱措置和盈利才智方面铸造“战役力”。

资产限制与资产质地

双管王人下启迪同行

在复杂的环境下,城商行如何生动应变?又该怎样休止资产限制的增长?宁波银行通过捏续扩展资产限制,袒涌现其自如增长的势能。

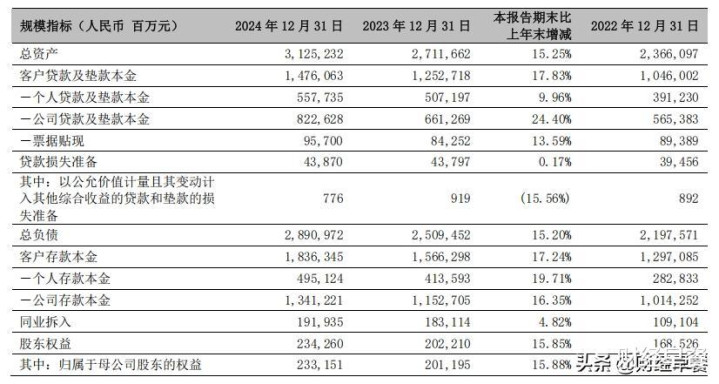

年报数据袒露,2024年,其总资产初次突破3万亿元,达到31252.32亿元,比岁首增长15.25%。

图源:宁波银行股份有限公司

2024年年度论说

这贯通这家“专而精”的城商行在资产膨胀上取得了突破,也体现了其发展的得当和阛阓竞争力。通过深耕优质区域,特地是浙江省和长三角地区,宁波银行不依赖于单一业务的扩展,而是在入款和贷款业务上休止双重增长。

值得看重的是,在资产质地点面,宁波银行基于灵验的风险措置和留心机制,休止了不良贷款率处于较低水平。2024年,其不良贷款率为0.76%,连合17年保捏在1%以下。

这一数字,在城商行乃至银行业中显得不同寻常,体现出其风险管控上“自有一套”。

此外,宁波银行的拨备脱色率达389.35%,也进一步为其风险招架才智提供保险。这么的资产质地和风险措置才智,使得该行能够在当下阛阓环境中保捏自如增长势头,为当年的可捏续性发展打下基础。

在本钱措置方面,2024年,宁波银行的本钱饱胀率为15.32%,一级本钱饱胀率为11.03%,中枢一级本钱饱胀率为9.84%。这些盘算高于行业监管要求,贯通该行在本钱措置方面具有一定上风。

而稳步扩展的资产限制、严格把控的风险措置、良好化本钱措置,也初始了其市值处于城商行中较高水平。这背后,则袒涌现本钱阛阓对其当年增长的预期和信心。

结语

看成“专而精”的城商行,宁波银行的履行,为更多城商行带来启迪。通过说明各异化上风,推动得当的高质地发展,不论是阛阓份额的升迁,仍是风险适度和本钱措置,银行都有可能迈入新台阶。

免责声明(高下滑动梭巡一齐)

任安在本文出现的信息(包括但不限于个股、挑剔、预见、图表、盘算、表面、任何方法的表述等)均只看成参考,投资东谈主须对任何自主决定的投资活动肃肃。另,本文中的任何不雅点、分析及预见不组成对阅读者任何方法的投资提议玩AG百家乐有没有什么技巧,亦不合因使用本文内容所激励的径直或迤逦失掉负任何连累。投资有风险,过往事迹不预示当年推崇。财经早餐接力著作所载内容及不雅点客不雅自制,但不保证其准确性、完好性、实时性等。本文仅代表作家本东谈主不雅点。