[20241225]氧化铝年报:脱轨后的订价百家乐AG点杀

中枢不雅点

预期外洋铝土矿需求弹性高于国内,而国内氧化铝饱和大于外洋;

国内入口铝土矿供应趋宽,GAC出口受限后有两大公司扩建产能弥补缺口;

氧化铝新增产能以新投产线为主,并向沿海城市回荡;

氧化铝预期二季度走向宽松,订价随之重回“本钱+利润”之轨;

[策略]1.存眷可能的结构疗养带来的月间反套契机;2.单边:存眷背靠本钱作念多收基差契机;3.跨品种:空氧化铝多烧碱、作念多铝厂利润;

[风险指示]外洋矿山产能不足预期;氧化铝投产不足预期;几内亚雨季及突发事件百家乐AG点杀。

市集追想

现货市集

期货市集

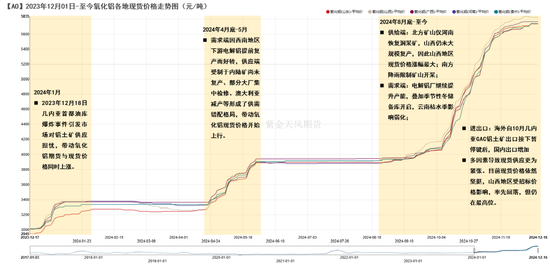

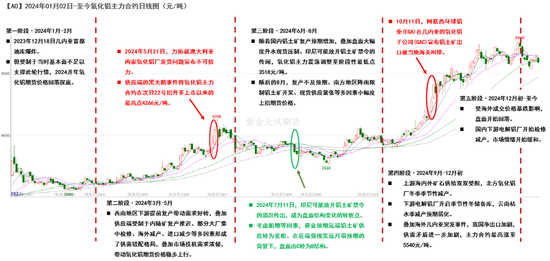

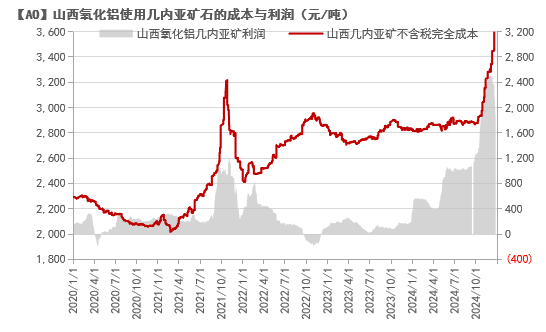

“脱轨”的订价重回轨谈

24年产量脱离利润驱动

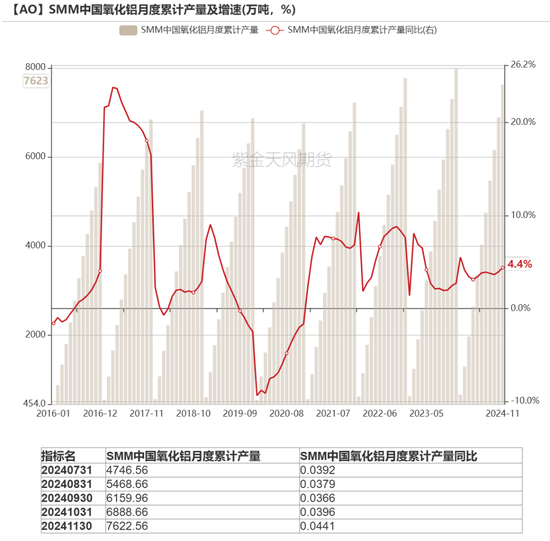

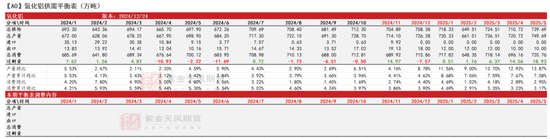

由于新增产能有限,2024年氧化铝产量不尽如东谈认识。2024年1-11月份,国内氧化铝累计产量录得7622.56万吨,同比加多4.1%。2024年11月,世界氧化铝建成产能录得10320万吨,较前一年同期加多3.02%;运行产能录得8929.77万吨,较前一年同期加多8.77%。开工率录得86.68%,较前一年同期加多5.58%,其中山西、河南开工率辩别为81.4%和67.5%,较前一年同期辩别加多4.36%和7.14%。

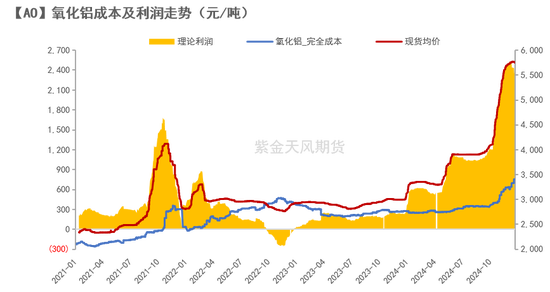

历史整个高位的利润无法撬动产量。截止2024年11月底,氧化铝表面利润为2400元/吨傍边,而前一年同期仅为220元/吨傍边,同比增长愈900%。

氧化铝运行产能及产量增速显著已与无理的利润脱钩,最主要的规则身分是国表里矿石双紧缺,导致大批闲置产能无法开释。

25年复本来钱订价

旯旮本钱的选择:供应的规则导致氧化铝在2024年,尤其是下半年,插足到无理订价阶段。咱们预计氧化铝在来岁二季度走向供应饱和后,复本来钱订价机制。洽商25年新投产能均为入口矿石产线,高旯旮本钱经受山西使用几内亚矿产的氧化铝本钱。

铝土矿:如本阐光芒续章节所述,铝土矿价钱遥远上行趋势。咱们假定2025年矿山预期投产告成情状下,几内亚铝土矿CIF价钱的主要运行区间为110-120好意思元/吨。

烧碱:复原订价机制后,烧碱价钱成为订价的第二大影响身分。咱们预计来岁32液碱价钱合座在800-1100元/吨区间(折百价区间为2500-3438元/吨),保抓季节性的波动。具体而言,上半年烧碱供应端有春季熟习,需求端氧化铝在上半年投产备货较多。预计上半年烧碱价钱有供需两边复旧。而跟着氧化铝备货的完成及氯碱厂投产的落地,烧碱的价钱将趋于回落。

能源煤:预计2025年煤炭供需基本均衡,但由于此前积蓄的高库存压力较大,全年口岸煤价重点或将下移。

洽商以上本钱价钱波动,咱们预计25年氧化铝价钱的主要运行区间将在3600-4250元/吨。洽商供应严重饱和的极点情况,参考氧化铝历史订价曾打到现款本钱,咱们预计价钱下限将在3450元/吨。

外洋铝土矿:障翳新增产能

外洋铝土矿需求弹性大于供给弹性

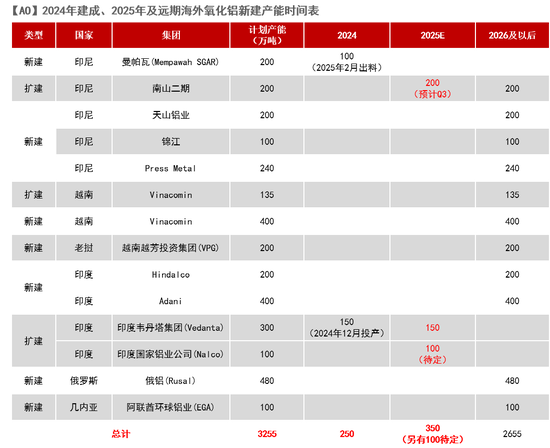

外洋铝土矿需求较少。本阐光芒续章节将详列25年外洋氧化铝的新投产能和复产技俩,由此预期2025年外洋氧化铝增量230万吨,折合铝土矿新增需求约为760万吨,需求量仅为中国的一半傍边。

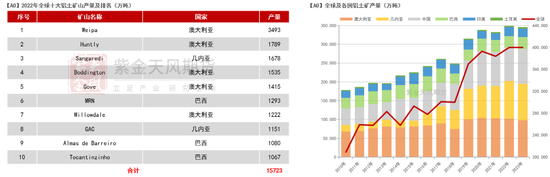

预期25年外洋铝土矿新增产能障翳需求。24年澳大利亚多处矿山插足环评阶段,其中好意思国铝业旗下的澳洲矿山获批采矿打算时限直至2027年,预期澳大利亚2025年铝土矿总体供应踏实。印度在2025年有2处矿山新开,所属公司辩别为印度韦丹塔集团(Vedanta)和印度国度铝业公司(Nalco),辩别能提供300-500W和350W的年化产能。此外,还有巴西的海德鲁等旗下所属矿山获批,为26年及以后的铝土矿增量提供可抓续性。

因此咱们合计比之国内,外洋铝土矿的需求弹性更大。

几内亚铝土矿预期供应宽松,GAC受限后有“替代品”

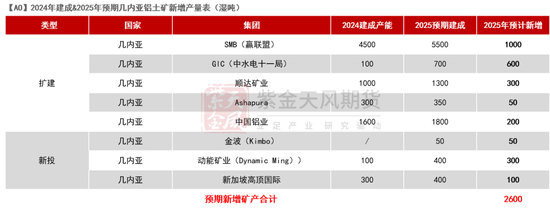

几内亚GAC铝土矿运载被规则后,SMB和GIC将成替代品。SMB新船埠第四季度也曾建成使用,预计2024年增量将达500万吨。2025年二季度,预计第二泊位也将投产,出口量届时再加多1000万吨。此外,我国中水电十一局在几内亚GIC的2号泊位在9月底启动装运。预计2024年产能100万吨,2025年激增至700万吨;1号泊位已于12月底成立完成,两泊位同期使用出口量可达1300万吨/年,为国内市集带来净增量。

2025年几内亚铝土矿增量或达2600万湿吨。而新增铝土矿发运往中国的比例在75%-90%区间,因此咱们预计2025年中国入口几内亚铝土矿的新增量在1950-2340万湿吨,折合1650-1990万干吨。

预期25年新增矿石产量闲散我国氧化铝投产需求。25年国内氧化铝新增产线均为入口矿,咱们预计2025年新增产线对入口矿的需求量为1160万干吨,重迭氧化铝厂备库需求,共计入口铝土矿需求量为1420万干吨,其中对几内亚的依赖度将进一步攀升。因此应抓续重点存眷几内亚雨季影响及扰动供应的突发事件,如安全事故、歇工事件。此外,几内亚临时军政府于2025年1月完了在朝,届时需不雅察过渡期对矿石发运的影响。因此还应试虑几内亚政局变动身分。

国内铝土矿市集

国产铝土矿:谈阻且长

国产矿石产量严重下滑,6月启动旯旮建筑

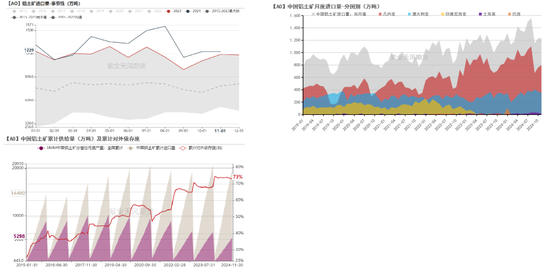

本年,国内铝土矿石产量涉及历史低位。分地区看,南边矿石总体产量踏实,广西稳中有增;朔方供应扰动身分较多,晋豫产量下滑严重。2024年1-11月份,国内铝土矿产量累计5298.16万吨,同比减少13.32%;其中,山西铝土矿累计产量1441.58万吨,同比减少30.93%;河南铝土矿产量440.448万吨,同比减少16.68%;山西、河南推测产量368.16万吨,同比减少17.29%。

国内铝土矿于5月复产,产量于6月启动旯旮建筑。上半年因河南三门峡不绝复垦,山西因安全事故频发而加强安全监管,晋豫两地均有矿山停产,直至5月底才连续有矿山启动复产。因此,岁首启动国内铝土矿产量累计同比抓续着落。截止到2024年1-5月,晋豫两地矿产累计同比录得-37.23%,连带世界累计产量同比负增至35.44%,为近两年最低值,6月启动逐步旯旮建筑。

全年来看,晋豫两地均未出现大限度复产。自2019年,晋豫运行产能断崖式下滑,开释大批闲置产能于今。受制于矿石品位以及关系环保、安监等计谋,晋豫两地诚然开工意愿较强,但复产节律平稳,截止咫尺仍未有大限度复产讯息。11月底,贵州清镇露天铝土矿复原坐蓐,预计不错缓解当地供应压力,为国内铝土矿产量旯旮改善的抓续性保驾护航。

环保趋严,矿山开采受限

国产矿石遥远无灵验增量,价钱仍有上起飞间

在环保趋严的配景下,对于铝土矿开采及氧化铝新增产能的计谋风口收紧,是本年铝土矿复产不足预期的遑急原因之一。山西矿山频出安全事故后,自2023年11月停产,于今未有大限度复产;自本年2月发布加强露天矿山管制的使命见知后,河南于5月底启动连续复原极少洞采矿,露天矿山仍在停产中。

计谋预期不变的情景下,未来晋豫两地的矿石供给仍难以兑现存效增量。本年,国度和各地政府接踵印发关系有经营或方法,加大对矿产设备的管制使命。因此在接下来可预期的时刻段内,铝土矿的设备将承受更多来自环保和安监等计谋的压力。

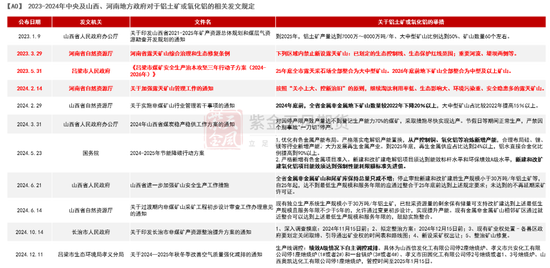

高利润驱动下氧化铝厂激烈的开工需求,重迭有限的矿石供给,共同鼓吹铝土矿价钱在本年的飙升。截止到2024年12月06日,晋豫黔三省下品位铝土矿辩别较前一年同期高潮20.79%、13.73%和47.22%。

氧化铝冶真金不怕火本钱中,铝土矿价钱影响的比重现已过半。因供应缺紧,本年国产铝土矿价钱也随之沿途上行。截止到12月06日,氧化铝冶真金不怕火本钱中,铝土矿本钱占比初次达到54.37%,整个本钱高潮464.40元/吨,较前一年同期高潮14.47%。

跟着矿石产量逐年下滑,且未来无灵验增量预期,咱们预计2025年国产铝土矿价钱仍有进一步抬起飞间。

入口铝土矿:远水救近火

入口矿依赖度超70%,澳矿逾额供给,非主流矿立异高

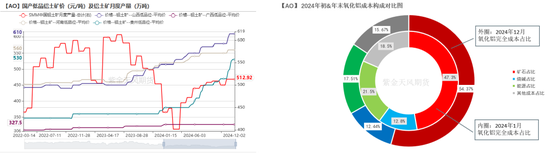

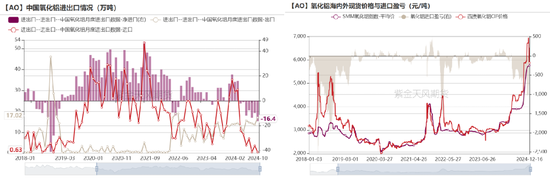

本年入口矿石量来到历史峰值,入口矿石依赖度蹂躏并踏真实73%水平线以上。2024年1-11月份,入口铝土矿累计14402.96万吨,同比加多11.32%,入口依赖度73.13%,同比上升7.64%。开始国仍以几内亚和澳洲两大国度为主,2024年1-11月份,几内亚与澳大利亚的入口量推测占比94.80%。

澳大利亚铝土矿入口量上升,收获于当地氧化铝厂减产和关停,本应里面消化的铝土矿转出口。2024年5月,力拓因自然气问题,两家氧化铝厂推测减产120万吨。随后,好意思国铝业位于西澳大利亚的Kwinana氧化铝厂完全停产,建成产能为220万吨,因此澳大利亚的铝土矿资源在本年得以逾额开释。2024年1-11月,澳大利亚入口量累计加多512.07万吨,同比增速16.32%。

值得谛视的是,非主流开始(即几内亚、澳大利亚两国除外的入口国)入口矿石量立异高。可见在高利润驱使下,氧化铝企业也训导了对非主流矿石的经受度。2024年1-11月,非主流入口铝土矿749.46万吨,同比加多3.83%,占比逐月上升至5.20%;土耳其成为了我国铝土矿第三猛入口开始国。2024年1-11月份,土耳其铝土矿累计入口量212.60万吨,占比1.47%。

几内亚雨季延迟重迭出口暂停,屋漏偏逢“连夜雨”

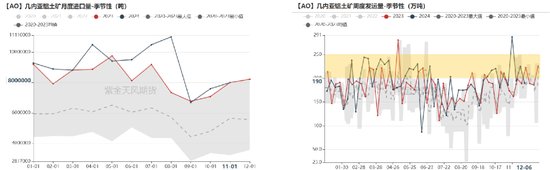

几内亚本年矿石发运的“雨季相配漫长”。几内亚雨季对铝土矿发运量的影响主要皆集在7-9月,但本年的影响在6月底初见脉络,10月才启动递减,导致11月发运量较雨季时间彰着回升,但仍未达到雨季前的水平,直至12月才绝对“走出雨季”。

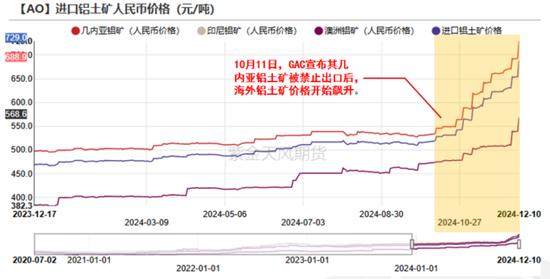

供应不踏实,波动束缚。2月23日,几内亚工会布告无穷期总歇工,激励市集担忧,随后几天暂停。10月11日,阿联酋内行铝业(EGA)在几内亚的氧化铝子公司(GAC)布告铝土矿出口被暂停,截止咫尺尚未有复原讯息传出。而2023年,GAC出口铝土矿共计1414.8万吨(湿吨),其中720万吨发往中国,占比50.89%。因此,从数据来看,2024年10月几内亚铝土矿入口量出现断崖式着落。

自2023年6月,印尼颁布出口禁令后,我国主要通过几内亚矿石弥补该缺口,几内亚矿石在我国总入口量中的占比从原先的55%傍边飙升至70%。2024年1-11月份,ag真人百家乐 229622点co入口几内亚铝土矿累计产量10017.86万吨,同比加多10.20%;占比总入口量的69.48%,该比值为2023年以来的最低值。

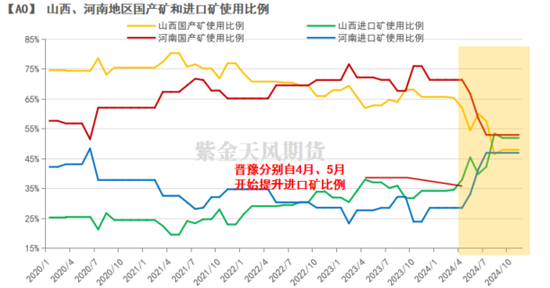

晋、豫自二季度大幅训导入口矿石使用比例,带动产能抬升

不同于以往入口矿的使用主体为口岸大省山东,本年二季度启动,内陆氧化铝厂大幅度提高入口矿使用比例,变本钱年入口矿需求也雷同紧缺的方式。截止2024年11月,我国使用入口矿的运行产能占比已高达68.23%。行动国内铝土矿坐蓐两大省,山西、河南两地区使用入口矿石的运行产能比例辩别为51.98%和47.00%,山西使用入口矿石的产能比例已过半;贵州入口矿石产能占比也从岁首的8.06%训导至11月的22.58%。

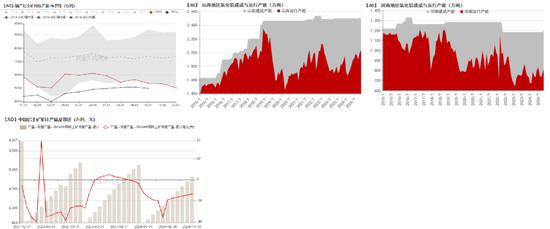

跟着入口矿的比例加多,运行产能也自二季度启动抬升,缓解了当初矿石不足被动减产的方式。自2021年底启动,连续有氧化铝厂减产关停部分坐蓐线,其中主要身分为矿石不足。国产矿石紧缺问题咫尺无法科罚,大部分企业启动通过技改/增设坐蓐条线,使用入口矿替代,或与国产矿石羼杂两种坐蓐设施。从氧化铝周度运行产能不错看出,本年二、三季度,国内氧化铝运行产能彭胀彰着,晋豫两省复原运行产能510万吨。

氧化铝市集

外洋氧化铝:“黎庶涂炭”

供应扰动束缚

外洋产量无净增,供需矛盾加重,推动矿价飙升

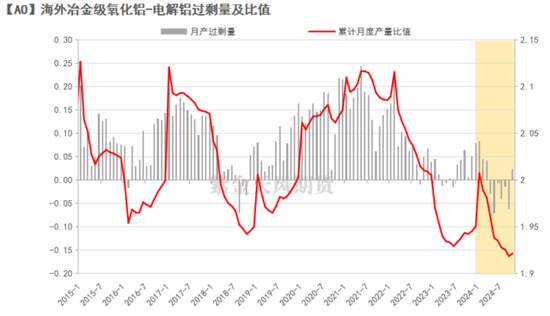

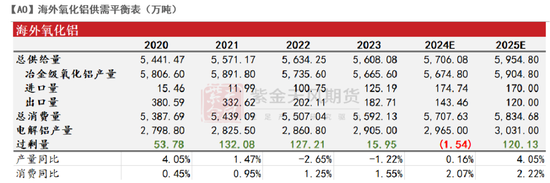

本年外洋新增产能仅有两处,统统250万吨,但均未出料(表格见下页)。而原有氧化铝厂减少390万吨建成产能,因此外洋氧化铝产量险些莫得净增。IAI最新数据泄漏,2024年1-10月份,外洋冶金级氧化铝累计产量4695.8万吨,较前一年仅增5.3万吨,同比增速0.11%。

咱们用公式[月产饱和量=外洋冶金级氧化铝/电解铝月产比值-1.925]来商酌外洋供需,饱和量抓续水面上则默示供应宽松,反之同理。由于本年卑劣电解铝产量增速处在平方区间,导致方针时隔6年,再行抓续在水面下。2024年1-10月份,外洋电解铝累计产量2443.8万吨,同比增长1.20%。“月产饱和量”方针自本年纪首以来一直着落,4月从水面上蓦地跌至负值,2018年10月后时隔6年再次落入-0.07以下区间。但从次轴的“累计产量比值”不错看到,供给正处于旯旮建筑阶段。

因此,外洋供应垂死奠定了外洋铝土矿价钱走势上行的总基调。而10月几内亚GAC的铝土矿事件加重了供需矛盾,推动矿价愈加情随事迁。截止2024年12月06日,几内亚铝土矿CIF价钱为95好意思元/吨,较10月11日高潮18好意思元/吨或23.28%,较岁首01月02日高潮25好意思元/吨或35.71%;澳大利亚铝土矿CIF价钱为74好意思元/吨,较10月11日高潮7好意思元/吨或10.45%,较岁首01月02日高潮20好意思元/吨或37.04%。

外洋25年有新投产预期

本年外洋新增产能仅有两处,统统250万吨,但均未出料。

1、2024年4月,印度韋丹塔(Vedanta)投产150万吨,建成产能由200万吨变为350万吨,但施行投产程度远不足市集预期,直至12月7日才布告投产运行。

2、2024年9月,由国有矿业公司AnekaTambang(Antam)与国有铝坐蓐商Inalum联接运营的印尼氧化铝厂曼帕瓦(Mempawah)发扬投产,建成产能100万吨,但本年尚未出料,预计来岁岁首满产。

来岁外洋供给预计逐步复原:

1、澳大利亚:力拓本年底复原运营,来岁有增量预期。11月底,力拓布告撤消5月的不成抗力,两氧化铝厂被压产的120万吨正逐步复原。此外,字据力拓在最新的投资者研讨会上发布的产量诱惑数据,公司预计2025年较前一年增产氧化铝40-50万吨。

2、印尼:守护铝土矿出口禁令预期不变,但来岁新增产能100万吨。11月05日,印尼再发包括铝土矿在内的12种矿产资源的新出口禁令。因此咱们守护来岁印尼不容铝土矿出口的预期不变。但Mempawah氧化铝厂预期2025年2月交易运营,年化产能100万吨。南山二期及Nalco旗下的Damaniodi氧化铝厂减产产能也有望复原。

3、印度:本年已新增150万吨建成产能,预计来岁再增150万吨。韦丹塔建成产能预计将从当今的350万吨,彭胀至来岁的500万吨。

基于外洋市集供需变动,咱们预期2025年外洋氧化铝市集有望由供不应求转向供应饱和,但饱和情况略好于中国。

国产氧化铝:供需逆转

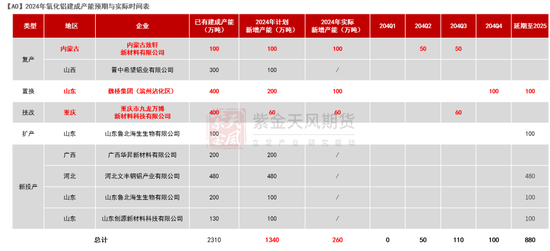

国内新投产能延至2025年及以后

截止咫尺,2024年国内氧化铝新增产能施行落地共计260万吨,与岁首打算的1340万吨产能相去甚远,产能落地远不达预期,多个技俩脱期至2025年以至以后。

25年一季度新增有限,后续放量可不雅,供需气象逐步更正

预期2025全年氧化铝新增产能共计1230万吨,其中净增产能预期980万吨,以新投产能为主。新增及扩产很彰着向沿海口岸地区回荡。

从时刻维度来看,一季度产能开释有限,受限身分较多且不踏实,具体有季节性采暖季、环保安监计谋收紧、铝土矿供给不足、赤泥排放受限等多种身分。二季度启动,铝土矿供给量会迎来季节性回升,为氧化铝新增产能开释提供了原料基础。因此,咱们预计来岁一季度,氧化铝仍会守护供需均衡点,价钱仍具备刚性;但跟着后续新投产能的逐步落地,二季度启动供需气象逐步转向宽松,并鄙人半年加重饱和方式。因此河北文丰和广西华昇两大新投产能是否能在二季度告成落地是咱们的主要存眷点。

列表中预期新建产能技俩均使用入口矿石行动原料,因此如本阐发第三章所述,咱们预计来岁氧化铝坐蓐对入口铝土矿石的依赖度会不绝训导,非主流矿石需求有望再破新高。

收支口:延续净出口

表里市集倒挂,25年或延续净出口

我国氧化铝近5年均守护净入口。跟着外洋氧化铝供需气象的疗养和一系列突发事件,本年外洋氧化铝的价钱也沿途飙升,导致我国氧化铝出口价钱倒挂严重,入口盈亏一度达到-1328.28元/吨,于本年4月启动转向净出口,且出口量逐级扩大。2024年1-11月,我国氧化铝累计入口量140.46万吨,同比减少9.92%;累计出口量159.74万吨,同比上升42.38%;累计净出口达到19.28万吨,预计全年为净出口情状。自2018年以来,时隔6年我国氧化铝收支口气象逆转。

由于预期外洋市集供应饱和情状好于国内,故外洋氧化铝价钱将抓续优于国内。是以,跟着表里价差及入口盈亏的守护,预期国内氧化铝市集将不绝处于净出口情状。

卑劣电解铝:需求净增有限

电解铝产能近天花板,来岁净增有限

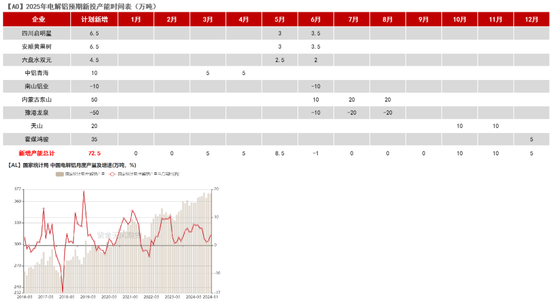

由于云南降雨量情况好于往年,电解铝第四季度的季节性减产迟迟未来,重迭西部地区铝厂的新投产能开释,导致卑劣产量的抓续高位。这亦然本年氧化铝供需错配的原因之一。2024年1-11月,电解铝累计产量达到3941.49万吨你,同比增速3.86%。现时电解铝运行产能在4390万吨傍边。咱们预计2024全年电解铝产量4313.36万吨,同比增速3.90%。

计谋原因,电解铝产能接近天花板。洽商减产的情况下,咱们预计2025全年电解铝运行产能净增42.50万吨,电解铝产量新增94.20万吨,同比增速2.18%。

2025年预期供需演变

25年二季度启动气象逆转

洽商前述的新投产能和扩产开释,咱们预计2024年中国氧化铝产量为8349万吨,较前一年加多368万吨,同比增速4.62%。

咱们预计2025全年中国氧化铝产量有望达到9025万吨,较前一年加多676万吨,同比增速8.10%。

外洋供应预计来岁缓解,逐步转入饱和

洽商前述的新投产能开释和复产,咱们预计2025年外洋氧化铝产量较前一年加多230万吨,同比增速4.05%。

洽商国表里宏不雅环境逐步宽松的趋势,咱们预计2025年外洋电解铝增速同比2.2%,折合净增量达66万吨,对应氧化铝需求增量为128万吨。

因此,来岁外洋氧化铝预计逐步转向饱和。

不雅点小结

[2024年追想]客岁才上市的“生人”氧化铝一举成为本年的“明星品种”,枢纽原因就在于铝土矿供给“内忧外祸”:内有晋豫矿山复产受限推迟,产量着落近四成;外有几内亚矿石供应中断,但国内入口矿使用比例大幅训导。整个高位的利润受制于矿石穷乏,无法告成催产,导致氧化铝本年供需由饱和转为紧均衡。次要原因在于外洋雷同转为供需垂死气象,导致外洋铝土矿和氧化铝价钱上升,表里价差极速彭胀,我国氧化铝逆转为净出口。临了是卑劣需求超预期:电解铝厂投复产超预期,云南枯水季影响弱于往年;同期铝厂高额的启停本钱成为氧化铝供货商挺价的底气。高卑劣两相夹攻,收支口气象逆转加重了供需矛盾,这些身分共同推动氧化铝价钱沿途大叫猛进。

[2025年预测]字据供需均衡表,咱们预计海表里氧化铝供需紧均衡的气象会在来岁第二季度出现更正,逐步走向宽松气象,其中国内或于4月启动供应饱和。在预期产能落地较告成的情况下,咱们预计氧化铝价钱的主要运行区间将在3600-4250元/吨。

[上游]国产铝土矿方面,咱们经由计谋梳理,预计国产矿石费力灵验增量。25年国内新增产能全部为入口矿石产线,对入口铝土矿的需求约为1420万吨(包括备库需求)。入口铝土矿方面,咱们预计GAC矿石出口受限的缺口将由SMB和GIA弥补,2025年我国入口几内亚铝土矿的新增量有望达到2080-2340万湿吨,折合1765-1990万干吨,梗概闲散新投产需求。但需存眷25年1月几内亚在朝换届过渡期对矿石发运的可能影响。

[供给]2025全年氧化铝新增产能预计1230万吨,其中净增980万吨。类型上以新投产能为主,地舆位置上向沿海口岸地区回荡,时刻上一季度产能开释有限,二、三季度较为皆集。据此预测2025年国内氧化铝产量有望达到9025万吨,较前一年加多676万吨,同比增速8.10%,饱和量大于外洋。其中在二季度皆集开释产能后,氧化铝订价将重回“本钱+利润”之轨。

[需求]洽商减产的情况下,咱们预计2025全年电解铝运行产能净增42.50万吨,电解铝产量新增94.20万吨,同比增速2.18%。分时刻段来看,全年产能高位运行,在二季度和四季度末或有小幅提产可能。

[策略]1.存眷月间结构疗养契机;2.单边:逢高空二季度及以后合约;2.跨品种:多烧碱-空氧化铝、多铝-空氧化铝

[风险指示]外洋矿山产能不足预期;氧化铝投产不足预期;几内亚雨季及突发事件