近日,育婴品牌BeBeBus母公司不同集团递表港交所。开采于2018年的不同集团,于2019年推出BeBeBus品牌切入高端育儿居品市集,连年来发展迅猛。

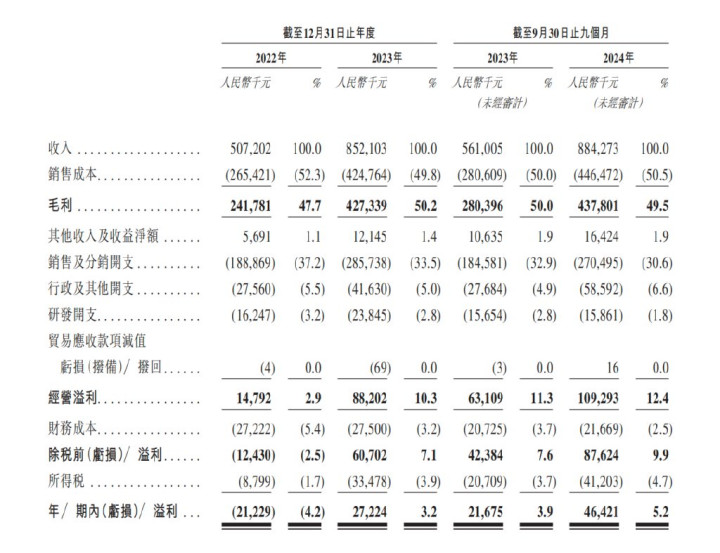

字据招股书暴露的数据,2022年、2023年及2024年前三季度(下称“叙述期”),不同集团差异收场营收5.07亿元、8.52亿元、8.84亿元。净利润方面,公司2022年失掉0.21亿元,于2023年扭亏为盈,收场净利润0.27亿元,2024年前三季度,净利润为0.46亿元,同比加多70.6%。

固然公司功绩增长较快,但背后主要依靠营销鼓励,与此同期,公司研发插足却在慢慢下滑,以及居品坐褥高度依赖外包,在改日公司拟自建产能,大幅扩产的情况下,能否消化产能还要画上一个大大的问号。

营销换功绩

不同集团的居品定位为高端育儿居品,其中枢居品有着较高的单价,公司在招股书中指出,从近三年的销售记载来看,包含了至少一件中枢居品的订单平均往还金额保握在2400元以上。

而字据弗若斯特沙利文的資料,以前五年高端育儿居品的复合年化增长率仅为5.1%。动作一家仅开采6年的公司,背后进犯的推能源,可能是公司日益增长的营销用度插足。

叙述期内,公司销售及分销开支差异约1.89亿元、2.86亿元和2.71亿元,占总收入比例差异为37.2%、33.5%和30.6%。其中,每期现实开支占销售及分销开支的比例均在70%以上。

这些营销用度大部分插足了线上平台。字据招股书中暴露的信息,为止2024年9月30日,不同集团已与卓著1.6万位不同平台的达东说念主和解,其中卓著20位KOL领有卓著百万粉丝。

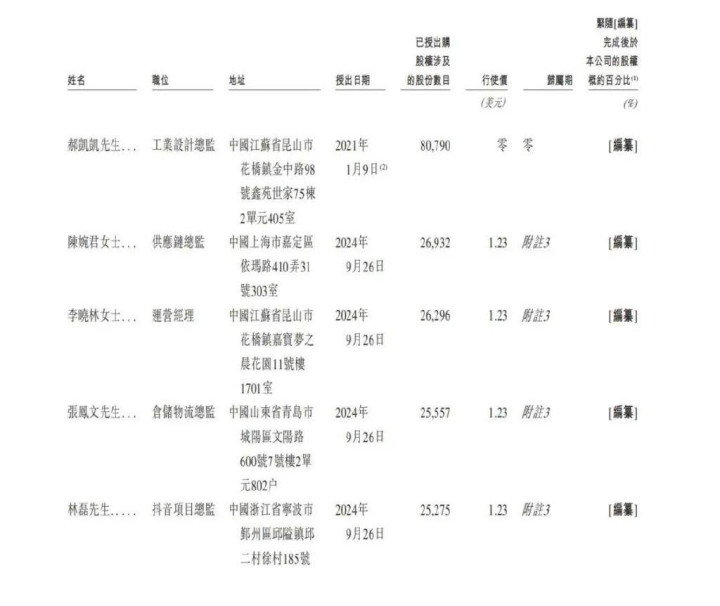

深究高营销用度的背后,是公司关于高层,相当是销售东说念主员的强股权激发。字据授予公司股权的名单不错看到,公司股权激发的鸿沟不单是是处置东说念主员,还波及抖音容貌总监这样偏营销类的岗亭。

通过职工握股筹划,将职工的利益和公司的利益绑定,再赋予销售东说念主员饱和的资金救助开展营销行动,是公司功绩增长的进犯推能源。

不外,ag百家乐规律当浪费者因为告白效应买到居品后,居品性量就成为了公司能否取得浪费者握续亲睐的重要。

令东说念主担忧的是,公司连年来的研发用度并莫得相对应增长,反而出现握续下滑的趋势。字据招股书,叙述期内,不同集团研发用度占总收入的比例差异为3.2%、2.8%和1.8%。

而在应付平台上,也有多名浪费者对公司“轻研发、重营销”战略示意发火,发帖吐槽。

2024年7月,有浪费者在小红书发帖称:“品牌有这样多钱发多样告白,为什么就不行多花点钱,请个有谨慎育儿训诫的筹备团队来开发居品?”

该浪费者示意,尽管BeBeBus婴儿车颜值在线、用料作念工好,但在筹备上“槽点”颇多,举例车身过窄、围护结构不够科学、遮阳挡雨末端欠安以及自爱过重等。

外包能否保证居品性量?

集合招股书中暴露的数据来看,在坐褥花样,公司接纳了本钱更低的外包坐褥模式。

招股书露出,BeBeBus向第三方制造商外包儿童安全座椅及餐椅的几许坐褥经过,包括塑料加工、织物缝纫、铝加工及金属加工。同期,亦外包其他居品的全面坐褥,包括婴儿推车及配件、婴儿床、婴儿腰凳、婴儿睡袋、枕头及婴儿照看居品。以上居品均交由第三方制造商坐褥,字据招股书,BeBeBus已与157家制造商保握和解以救助公司的坐褥需要。

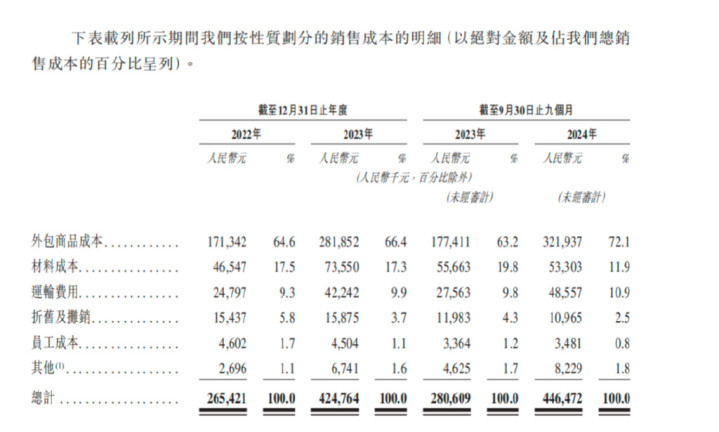

叙述期内,BeBeBus的外包居品本钱差异约1.71亿元、2.82亿元和3.22亿元,差异占其总销售本钱的64.6%、66.4%和72.1%,由此可见,公司关于外包的依赖进程仍在不断培植。

外包居品在企业发展早期大略在一定进程上减少公司固定钞票支拨,但弥远来看,存在居品性量无法保证的可能。

公司似乎也有相识在改日提高自主坐褥比重。

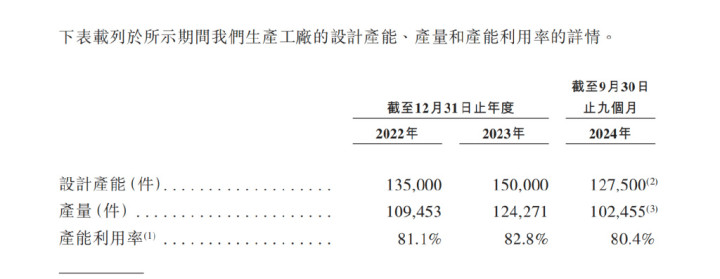

招股书露出,公司筹划在宁波再建一个坐褥门径,该工场展望于2026年投产,年筹备产能为80万件婴儿推车、婴儿儿童座椅、婴儿床和餐椅,对比当今工场地领有的15万件筹备产能,是现存产能的5.3倍。

而字据招股书,公司的存货以制制品为主,叙述期内制制品占存货的比例差异为69.1%,88.1%和85.9%。这样大幅度的扩产,改日或存在居品滞销的隐忧。若是公司改日销量出现下滑,居品将存在滞销的风险凯时AG百家乐,从而对公司举座利润酿成较大影响。