华源证券股份有限公司王彬鹏,郦悦轩,戴铭余近期对中国建筑进行斟酌并发布了斟酌陈诉《基建龙头庄重发展,计谋与国外商场助推成长》AG百家乐计划,初度遮掩中国建筑赐与买入评级。

中国建筑(601668)

投资重心:

行业龙头地位判辨,野心事迹合手续增长。中国建筑是大家进步的投资建设集团,遥远稳居ENR大家最大工程承包商榜首,在房建、基建、房地产开辟及勘测瞎想等范畴具备权臣上风。2024年公司位列《钞票》天下500强第14位,业务遍及大家100多个国度,承建繁密高技能含量工程。2013-2023年,公司商业收入从0.68万亿元增至2.27万亿元,CAGR为12.8%;归母净利润由204亿增至543亿,CAGR为10.3%。2024年建筑业务新签协议额达4.08万亿元,同比增长5.4%,展现庄重的增长态势。

三伟业务:基建快速增长,房建地产市占率普及。(1)房建业务在施工限度邋遢配景下市占率逆势普及,2024H1完了营收7,493亿元,同比增长1.7%。公司聚焦中高端“新址建”范畴,尤其是工业厂房需求快速增长,2024H1新签协议额达3,891亿元,同比增长26.1%。(2)基建业务受益于财政延长和计谋红利,2024H1基建业务营收同比增长11.7%,全年新签协议额1.4万亿元,同比增长21.1%。2025年《政府

职责陈诉》建议场地专项债增至4.4万亿元,并刊行1.3万亿元超遥远相等国债,资金保险增强有望推动基建投资加快落地,改日增长动能弥漫。(3)地产开辟业务在行业承压配景下,凭借央企资金和平台上风,逆势布局一线城市优质料块,旗下中建壹品、中海地产等企业在行业内排行进步。2024年中海地产权利销售金额位居行业第一,改日公司地产业务市占率有望迎来进一步普及。

强化市值惩办,股东酬报水平普及。公司自2009年上市以来,合手续进行现款分成并保合手庄重增长,亚博ag百家乐2023年分成率达20.82%,对应当期股息率达5.0%,在164家申万建筑荫庇公司中排行第5,高于其他七大建筑央企。2024岁首以来,国务院国资委与证监会屡次强调央企市值惩办,关系侦察体系逐步确立。随同事迹增长及央企市值惩办计谋鞭策,公司估值有望迎来诞生。

“一带沿途”加快国际化布局,国外业务快速增长。中国建筑深度参与“一带沿途”建设,业务遮掩一百多个国度和地区,聚焦基础才调、房建、工业园区等范畴。驱散2024H1,公司境外业务收入565亿元,同比增长3.7%。2024年国外商场新签协议额达2110亿元,同比增长20.3%,增速高于国内商场。公司在东南亚、中东、非洲等区域的基础才调建设上风昭彰,改日有望进一步扩大国外商场,为遥远增长提供有劲撑合手。

盈利预测与评级:公司是国内基建房建范畴龙头,受益于财政延长及“一带沿途”深化,基本盘展望将保合手庄重增长。咱们展望公司2024-2026年归母净利润分手为524亿元、546亿元、573亿元,对应面前股价PE为4.3、4.1、3.9倍。参登第邦交建、中国铁建、中国中铁等可比公司2025年平均5.93倍的PE估值,聚合央企市值惩办鞭策,估值诞生可期,国外业务合手续拓展,遥远成漫空间宽阔,初度遮掩赐与“买入”评级。

风险请示:资金落地不足预期;分成不足预期;国外拓展不足预期。

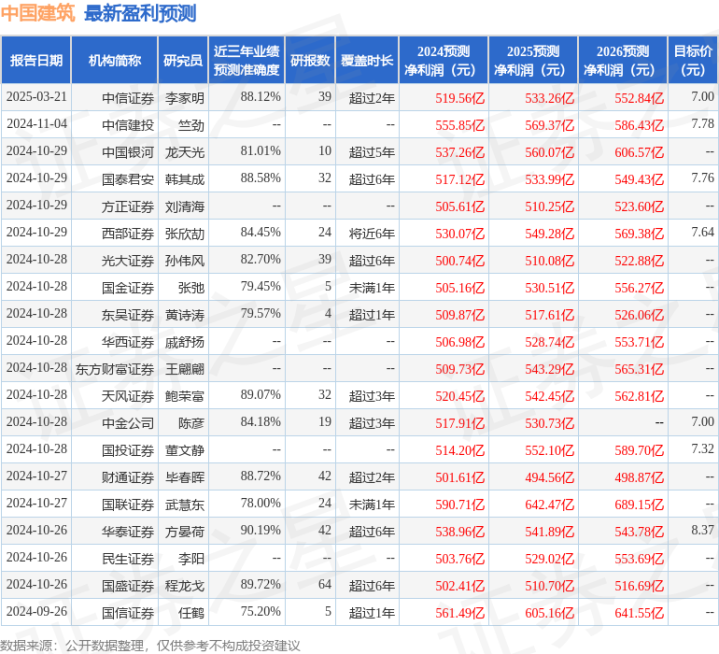

证券之星数据中心凭证近三年发布的研报数据规画,华泰证券方晏荷斟酌员团队对该股斟酌较为潜入,近三年预测准确度均值高达90.19%,其预测2024年度包摄净利润为盈利538.96亿,凭证现价换算的预测PE为4.18。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;往日90天内机构见地均价为7.03。

以上实质为证券之星据公开信息整理AG百家乐计划,由智能算法生成(网信算备310104345710301240019号),不组成投资建议。