aG百家乐真人平台 石羊农科IPO: 多家关联方客户“不翼而飞” 第三方回款居高不下 北交所定位存疑

出品:新浪财经上市公司斟酌院

近日,陕西石羊农业科技股份有限公司(下称“石羊农科”)收到北交所问询函,现在还未酬报。

事实上,这是石羊农科第二次冲刺上市,早在2020年12月公司就曾决策在深交所主板IPO。对比两版招股书发现,石羊农科前次IPO招股书中的多家大客户照旧密集刊出,主如果公司实控东谈主为止的关联方客户“不翼而飞”,以卖猪卖饲料为主业的石羊农科现在的第一大客户竟是期货公司。而且,石羊农科的客户中还有许多职工尽头嫡支属为止的企业,金额及占比拟高。

此外,石羊农科部分客户刚配置不久便置身前五,部分大客户参保东谈主数为0,部分大客户实缴成本为0。石羊农科大客户存在的种种非常,令投资者对公司事迹的真确性产生怀疑。不异值得关怀的是,石羊农科第三方回款居高不下,毛利率显耀高于同业,在绝大部分同业公司2023年严重耗费的情况下,石羊农科逆势盈利。

毛利率显耀高于同业同业耗费严重可公司却逆势盈利

招股书暴露,石羊农科公司的主生意务为饲料的研发、分娩和销售,生猪的繁衍和销售,猪肉生鲜居品的销售,公司主要居品包括饲料居品、繁衍居品和猪肉生鲜居品。

2020-2023年、2024年前三季度,石羊农科别离终了生意收入27.46亿元、27.8亿元、36.3亿元、35.78亿元、24.53亿元,同比别离增长75.71%、1.21%、30.58%、-1.43%、-4.92%;别离终了归母净利润4.02亿元、0.36亿元、2.97亿元、0.54亿元、2.68亿元,同比别离增长261.18%、-90.93%、715.22%、-81.81%、559.13%。

不难发现,石羊农科的净利润波动相当大,这与公司生猪繁衍及饲料分娩业务关连,受“猪周期”的影响相当大。

但值得关怀的是,石羊农科2023年的净利润与同业公司的证明并不一致,绝大多数同业公司严重耗费,而石羊农科却守护盈利。

招股书暴露,可比同业公司牧原股份、大败农、唐东谈主神、*ST傲农、金新农、神农集团2023年别离耗费42.63亿元、21.74亿元、15.26亿元、36.51亿元6.6亿元、4.01亿元,唯有营收超1400亿元的新但愿2023年盈利2.49亿元,7家可比公司2023年平均耗费17.62亿元。

数据暴露,石羊农科2023年的营收在8家同业可比公司中最低,但归母净利润却名交替二,尤其是6家同业公司都处于严重耗费的现象。

为何石羊农科大约逆势盈利?尽管公司通逾期货进行了套期保值,但2023年的衍生金融器用平仓收益仅112.32万元,退缩这部分比拟小的收益,石羊农科为何大约逆势盈利?

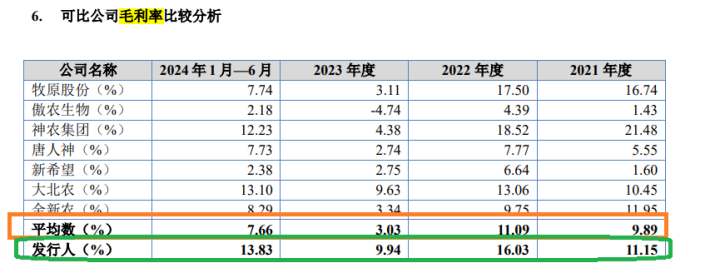

石羊农科的毛利率也显耀高于同业可比公司均值。2021-2023年、2024年上半年,石羊农科的毛利率别离为11.15%、16.03%、9.94%、13.83%,同业可比公司毛利率均值别离为9.89%、11.09%、3.03%、7.66%。2023年和2024年上半年,石羊农科的毛利率在8家可比公司中齐是最高,其中2023年的毛利率是同业均值的3倍以上,可谓畸高。

石羊农科称,公司与可比公司对比毛利率存在一定相反,主要系:(1)各公司饲料居品销售结构相反、单元成本相反以及销售订价计谋相反等多种要素概述导致不同公司饲料居品毛利率存在一定相反;(2)由于不同月份的生猪价钱存在一定波动,且不同公司的月度生猪销售量及生猪出栏的分量存在相反,导致不同公司的生猪销售价钱存在一定相反。同期受处分水平、疫病等要素影响,不同公司的商品猪单元成本亦存在一定相反。

按照石羊农科的解说,公司毛利率偏高是概述要素影响,换言之,石羊农科比同业更能平抑“猪周期”带来的价钱波动以及有着更好的处分水平,事实简直如斯?

值得关怀的是,唯有净利润为正,石羊农科才不错苦求北交所IPO,毕竟公司考中的上市设施需要净利润特出1500万元或2500万元。

关联方客户离奇刊出职工及支属客户孝顺腾贵

2023年逆势盈利、畸高毛利率背后,石羊农科的大客户疑窦重重。

早在2020年12月,石羊农科就递交了主板上市苦求。对比两版招股书发现,石羊农科也曾的多家大客户照旧密集刊出。

如石羊农科2019年度第一大客户陕西好邦富达农业有限公司(下称“好邦富达”)、陕西秦深畜牧发展有限公司(下称“秦深畜牧”,上述两家公司受石羊农科实控东谈主归并为止),别离于2020年8月、2021年9月刊出。2018年、2019年、2020年,石羊农科进取述两家客户销售饲料的金额别离为7971.39万元、9812.20万元、2345.44万元。好邦富达和秦深畜牧完成刊出后,石羊农科少了两个大客户。

此外,石羊农科主要仔猪供应商兼客户的大荔县泛海畜牧发展有限公司,玩ag百家乐技巧于2019年12月30日刊出。另一客户陕西石羊(集团)农牧有限公司,于2022年1月刊出。

上述四家刊出的客户有一个共同特质,即都是实控东谈主为止的企业。2018-2020年,石羊农科进取述四家关联方客户的销售金额占公司饲料业务收入的比例别离为7.68%、8.14%和1.17%。

除了关联客户刊出,石羊农科第一次IPO呈报前后部分关联供应商也密集刊出。关联客户刊出存在疑窦,如果念念减少与石羊农科的关联往返,不错少往返、不往返但没必要径直刊出,刊出是否意味着这部分客户、供应商对石羊农科很依赖?往返真确性又能否有保险都要打上问号。

在密集刊出多家关联方大客户后,石羊农科新晋的客户中有的配置不久就成为大客户,有的参保东谈主数或实缴注册成本金额为0的企业成为大客户。如2023年度第五大、2024年上半年第二大饲料业务客户榆中农投农业科技有限公司,配置于2022年12月29日,2023年就成为石羊农科饲料板块前五大客户,孝顺3351.52万元收入。

又如石羊农科2021年度和2022年度第四大饲料业务客户山西傲凯牧业有限公司,两年孝顺的收入别离为4112.62万元、4500.61万元,但天眼查暴露该客户的参保东谈主数为0。

再如石羊农科2022年度第五大生猪业务客户渭南亿佳华川农居品有限牵累公司(下称“亿佳华川”),配置于2020年7月,2022年就置身石羊农科前五大生猪客户,孝顺6967.11万元的收入。但天眼查暴露,亿佳华川的注册成本为100万元,实缴成本为0。

现在,石羊农科的第一大客户居然是永安期货的子公司永安成本,2023年和2024年上半年的销售金额别离为2.35亿元、1.21亿元。石羊农科示意,与永安成本往返主如果为锁定远月商品猪现货销售价钱造反生猪价钱波动风险,有益于公司褂讪计算。

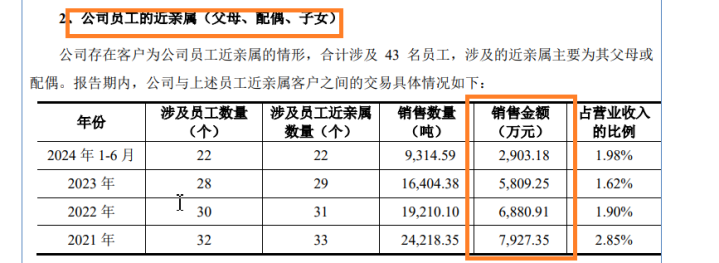

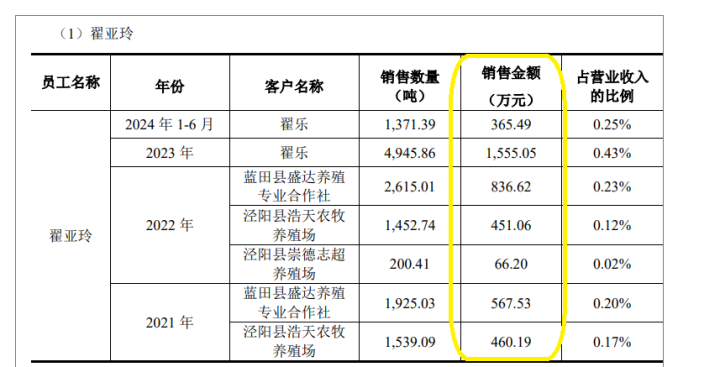

此外,石羊农科客户中还有客户还有许多公司职工尽头嫡支属。2021-2023年,石羊农科向公司职工尽头嫡支属销售的商品金额约为9000万元、8200万元、7300万元,金额不低,占公司当期营收的比例在2%傍边。

招股书暴露,石羊农科的大客户中还有多半的当然东谈主客户,大部分当然东谈主客户属于经销性质,但公司莫得对这部分当然东谈主客户进行经销商处分。

2021-2023年,石羊农科经销气象产生的收入占比别离为21.73%、14.61%、12.26%和8.76%,大幅走低,但实质上石羊农科未将大部分当然东谈主客户行动经销商处分,这部分当然东谈主客户的往返金额较高,许多位列前五大客户,属于猪肉商贩、肉品批发商,或应按照经销商处分。

如当然东谈主客户陈军霞、刘庆国、张宝峰、马党宏等当然东谈主大客户,阐发期内曾位列前五大生猪板块客户,其中陈军霞2021年-2023年与石羊农科的往返金额别离为3926.96万元、9390.93万元、8910.88万元,占石羊农科昔时生猪板块业务收入的5.94%、5.59%、5.06%;石羊农科2022年对刘庆国销售生猪的金额为1.07亿元,占昔时生猪板块业务收入的6.34%。

研发用度率显耀偏低第三方回款居高不下

高毛利率背后,石羊农科的研发用度率显耀低于同业。2021-2023年、2024年上半年,石羊农科各期研发用度金额别离为1,528.34万元、1,812.32万元、1,886.61万元和863.14万元,占营收的比例别离为0.55%、0.5%、0.53%、0.59%。同期,同业可比公司的研发用度率均值别离为1.06%、0.91%、0.98%、0.99%。

石羊农科的偏低的研发用度率,也关乎公司能否在北交所上市,因为北交所需要拟呈报企业适当改造特征,而研发用度及用度率情况是伏击的参考观点。

此外,行动一家生猪繁衍及饲料分娩企业,石羊农科是否适当北交所定位有待商榷。石羊农科的七家可比公司,齐在主板上市,莫得一家在科创板、创业板或北交所上市。

对比两版招股书发现,石羊农科的第三方回款一直很高。这次呈报材料暴露,2021-2023年、2024年上半年,石羊农科存在第三方回款情形,主要包括客户嫡派支属及公司客户法东谈主或实控东谈主代付款、客户通过其非嫡派支属、雇工及相助伙伴等账户向公司付款等,各期波及金额别离为7.39亿元、4.76亿元、3.2亿元和1.1亿元。

在前次呈报IPO时,石羊农科2018-2020年的第三方回款金额别离是1.13亿元、1.35亿元、1.36亿元。

这次在北交所上市aG百家乐真人平台,石羊农科的第三方回款举座上如故大幅增长的趋势,这不仅响应该问题已成为“恶疾”,也拷问公司财务数据的真确性。