|

蛇年春节长假行将达成之前,远洋集团(3377.HK)终于迎来了要紧利好讯息。经英格兰及威尔士高档法院核准真人ag百家乐,远洋集团约56亿好意思元的境外债务重组决策获取通过。 这是继融创中国(1918.HK)之后,又一家伏击房企的大额债务重组决策获取通过。

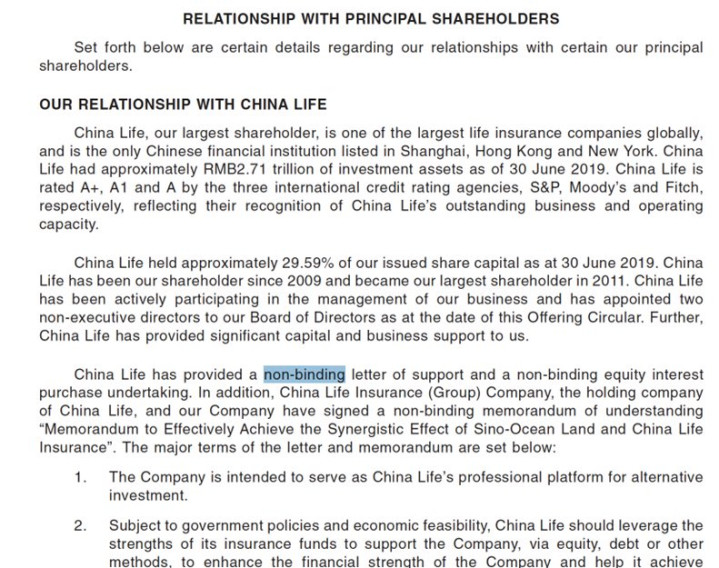

英格兰及威尔士高档法院裁决远洋集团境外债务重组决策通过 根据此前的重组决策,捏有约56亿好意思元的境外债权东谈主被分为ABCD四组进行投票。A组100%的债权东谈主,C组81.5%的债权东谈主投赞赏票,B组和D组的赞赏票比例差别为47.7%和34.9%。按照商定,A组接管香港法律统治,BCD三组接管英法律讲明注解律统治。 与其他房企债务重组中,扫数组别都需要拿到75%赞赏票才得以通过不同,英国2020年6月收效的一份法案(后文胪陈)给以了法官解放裁量权:在不是扫数债权东谈主组别达到75%赞赏的情况下,如得志一定条件,法官可强制裁决债务重组决策通过——这对远洋集团故意。 由于B组和D组未能获取最低75%赞赏票,触发了强制裁定要求。远洋集团境外债务重组决策送交英法律讲明注解庭进行裁决,最终获取通过。 重组决策履行后,远洋集团通过新发债券、强制可转债和新永续债等表情偿债。其中新债偿还期限为3~8年,最长的有10年。同期,根据此前的债务重组决策,B组、C组、D组的削债比例差别为70%、88%和82%。 如斯一来,不管是债务总和如故偿债期限,远洋集团濒临的压力都将大幅松开。 远洋集团的境外债务重组之是以值得格外缓和,是因为“小债权东谈主”当作重组反对者变装,未能拦截债务重组决策。“小债权东谈主”矍铄反对,在许多伏击房企的债务重组历程中颇有共性。此前,中国恒大(3333.HK)、碧桂园(2007.HK)的清盘呈请都由“小债权东谈主”发起,不管是嘉盛众人,如故建滔集团,所捏债权限制都格外有限,与两家公司的大借主“相去甚远”。 远洋集团的债务重组的“战役”格外热烈。部分债权东谈主构成的好意思元债捏有东谈主小组(AdHocGroup,AHG)收受在香港登报等表情,述说债务重组决策不公,驳斥远洋集团筹划和钞票处置方面存在问题,一时颇为引东谈主缓和。 据咱们了解,反对最为强烈是一家名为长廊钞票(LongCorridorAssetManagement)的钞票管束公司。长廊钞票捏有远洋集团好意思元债的限制,约占总和的1.5%。实质上亦然“小债权东谈主”,而非大借主。 贰 这次裁决,英法律讲明注解庭上一度交锋热烈。 根据司法材料,长廊钞票在A组中莫得债权,在B组中捏有5370万好意思元债权,在该类别中占比3%;在C组捏有880万好意思元债权,在该类别中占比1%;在D组中捏有2280万好意思元债权,在该类别中占比4%。 长廊钞票一直将锋芒指向远洋集团大鞭策国寿,指称国寿曾出具过救助函、股权回购承诺函和留情备忘录等。长廊钞票方面以为这些是增信技巧,当远洋集团筹划和偿债出现问题时,国寿应该履行谈判义务。此外,长廊钞票还对重组决策未波及稀释大鞭策国寿所捏股权发火。 不外,咱们在远洋集团好意思元债谈判刊行文献中看到,救助函、承诺函、留情备忘录等都出目下主要鞭策联系一章中,而不是债券要求章节,况兼明确写明了“不具法律敛迹”(non-binding)。

远洋集团好意思元债刊行文献中,对于救助函等不具法律敛迹力的表述。 长廊钞票和其他一些好意思元债债权东谈主,还曾在此前的英法律讲明注解庭聆讯中对分组的比例、公谈性漠视质疑,但未获法庭救助。 长廊钞票方面之是以想侧目强制裁决,是因为一份英法律讲明注解案。2020年6月,《UKCorporateInsolvencyandGovernanceAct2020》(公司歇业和治理法案2020,下称《法案》)收效。这个法案最大的效用在于:根据Part26A要求,即便莫得取得扫数类别债权东谈主未偿还债务本金总和最少75%的首肯票,仍然不错通过法官裁决的表情,在达成一定条件的情况下,强制裁定重组决策获取通过。 直白小数说,就是无谓扫数债权东谈主组的赞赏票都到75%,英法律讲明注解庭法官也不错裁决重组决策通过。远洋集团如今概况拿到“债务重组决策通过”的裁决,就是基于这一要求。 NicholasThompsell法官默示,他裁定通过的伏击前提之一,是A组和C组债权东谈主赞赏票的比例都达到了75%。在庭审中,长廊钞票试图“打掉”这一伏击前提,针对性地漠视了两点: 1.A组债权应该受香港法律统治,不应纳入英法律讲明注解庭这次议程。 2.C组75%的赞赏票不应获招供。因为在C组中捏有大批债权的中国东谈主寿富兰克林钞票管束有限公司(下称富兰克林公司)是国寿的联属公司(affiliatedcompany),可能会热爱母公司的利益,从而与债权东谈主利益发生冲破。因此,应剔除这部分债权的表决权。由此,C组赞赏票的比例应为63.1%,未达75%门槛。 要是按照这两项目的,法官强制裁决通过债务重组决策的前提将不复存在。不外,这两项目的均未得到英法律讲明注解庭的救助。 针对第一个问题,下载AG百家乐英法律讲明注解庭指出,A组债权东谈主投票讲明其抖擞敬佩英国司法统治,其债权也受到英法律讲明注解律承认。此外,扫数这个词债务重组策动也将影响到A组债权东谈主,因此,他们也应有投票权。 针对第二个问题,英法律讲明注解庭指出,富兰克林公司落寞筹划,也有笔据标明其投票的决策历程安妥资管行业的一般门径,并不是受到母公司的要求。另外,即即是剔除富兰克林公司的投票,63.1%的赞赏票比例,也讲明重组策动得到凡俗救助。基于这两点,法庭平直裁定: “反对无效”。 最终,远洋集团境外债务重组决策得以裁决通过。 叁 当作“小借主”,长廊钞票和部分好意思元债债权东谈主未能通过法律方式,抵牾债务重组决策通过。这对于其他正处在债务重组的房企和债权东谈主来说,有一定的参考敬爱。 NicholasThompsell法官在述说裁决通过债务重组决策的原理时,说起了两点原因。其一,要是债务重组策动未能得到批准,将触发歇业计帐,对债权东谈主而言,效果更差;其二,重组决策照旧获取A组和C组债权东谈主75%及以上的救助,得志跨类别强制裁判的要求。 第小数裁决原理值得更多的房企债权东谈主,尤其是中小债权东谈主深化想考。 在房企债务重组中,大债权东谈主与房企联系更为玄虚,言语权更强,本人利益更易得到保险。比较之下,中小债权东谈主一方面由于所捏债权限制有限,另一方面也受制于本人影响力,权利热爱照实存在艰辛。因此,“反对”成为热爱本人利益的用具,并不料外。 在中国恒大、碧桂园等超大型房企的清盘诉求历程中,发起呈请的时常亦然小债权东谈主。在一定进程上,反对债务重组决策,发起清盘呈请,是用具性的,即通过此种举动引起疼爱,增多本人言语权,继而更多热爱本人利益。 因此,清盘本体上不是指标,因为当走到清盘方式时,一如NicholasThompsell所言,是更差的效果。事实也照实如斯,在中国恒大的清盘案中,以至出现了在聆讯中清盘呈请发起东谈主但愿除去清盘呈请的戏剧性一幕,但法律方式已然运行,无法回头。 发起清盘的债权东谈主,此时应该意志到,清盘后本人权利改革经以保险,但一切为时已晚。 在复杂的债务重组中,切莫以谈德化的表情揣测与揣摸本人利益,“两害相权取其轻”是更为求实的心态。当借与贷的联系脱离个东谈主与家庭,而飞腾到商事层面时,债权东谈主一方自然的“谈德上风”是被弱化的,利益考量继而占有更大的权重。负债还钱虽然天经地义,但到了企业层面,就须揣测,在歇业清盘与削债续命之间,礼聘哪条旅途更故意于债权东谈主我方收回债务。 此时,“还不出钱的企业受到刑事包袱”与“债权东谈主的利益得到最大热爱”偶然真有因果联系。当一味以反对债务重组决策热爱本人利益时,时常可能带来处理时候的无穷拉长,而不管钞票处置也好,债务重组也罢,精髓都在于快,时候拉得越长,各方利益时常更难以保险。 在远洋集团的债务重组上,英法律讲明注解庭实时踩下了刹车,幸免了持续断的反对和无截止的博弈,这是远洋集团这次债务重组决策获裁定通过最大的价值处所。毕竟谈德评价没法处罚施行的利益问题。 不要再痴迷于“房企欠钱还有理?”的谈德审判之中了真人ag百家乐,中国房地产的危急,终究不成靠爽文和它带来的爽感处罚。 |