出品:上市公司征询院2022年AG百家乐假不假

一家公司畅达多年多半财务作秀,两家投行尽然王人莫得涓滴察觉。

近日,ST联创收到证监会《行政科罚预预知告书》,公司因畅达多年财务作秀、信披违纪遭罚,而且股票被践诺其他风险警示。ST联年报谬妄记录,主要因公司几年前收购的上海鏊投收集科技有限公司(以下简称上海鏊投)严重财务作秀。

东吴证券四肢ST联创收购上海鏊投的财务参谋人及后续抓续督导券商,关于严重财务作秀事项莫得通过尽调核查发现,或未奋勉守法。尤其是上海鏊投刚树立两年就能达到上亿的利润,但多家大客户、供应商却是刚刚树立的不有名小企业且疑窦显著,但东吴证券却莫得发现。以至在会所出具非标认识后,东吴证券依旧莫得涓滴察觉。

本年2月份,东吴证券因还因两起财务作秀花样遭罚。历史上,东吴证券保荐花样“带病闯关”的案例并不少。从本年2月份运行,东吴证券如故莫得沪深交游所的股权投行业务(以受理为尺度,不包含注册收效花样)。从2024年2022年AG百家乐假不假6月运行,东吴证券如故莫得沪深主板的股权投行花样,已往成漫空间或受限。

财务作秀有迹可循东吴证券涓滴未察觉

2017年9月29日,ST联创决定以现款体式收购上海鏊投50.10%股权,2017年10月16日,ST联创完成上海鏊投50.1%股权工商变更登记手续。2018年8月17日,ST联创拟通过刊行股份及支付现款边幅购买上海鏊投49.9%股权,2018年12月19日,联创股份完成上海鏊投49.9%股权工商变更登记手续,上海鏊投成为联创股份全资子公司。

2016年1月至2018年6月,上海鏊投通过借用体外资金、购买谬妄事迹等边幅,虚增营业收入及利润总和,导致ST联创《交游进展书》存在谬妄记录。其中,上海鏊投2016年度、2017年度2018年1-3月、2018年1-6月虚增营业收入差别为18349.89万元、35595.24万元、10353.01万元、25204.75万元,占ST联创当期对外皮露营业收入的比例差别为7.87%、12.86%、17.68%、15.92%;虚增利润总和差别为8944.44万元、17748.60万元、6216.14万元、12768.72万元,占ST联创当期对外皮露利润总和的比例差别为31.32%、37.85%、120.18%、83.47%。作秀导致ST联创2017年年度进展、2018年半年度进展、2018年年度进展、2019年半年度进展差别虚增营收9565.14万元、25204.75万元、58219.98万元、7510.65万元,占ST联创当期对外皮露营业收入的比例差别为3.46%、15.92%、16.17%、4.43%;虚增利润总和差别为4691.26万元、12768.72万元、23520.63万元、3071.25万元,占ST联创当期对外皮露利润总和的比例差别为10.00%、83.47%、12.66%、28.68%。

东吴证券四肢重组财务参谋人及后续抓续督导券商,对上市公司ST联创及上海鏊投2016-2019年的财务数据实在性王人有牵累,尤其是2016-2018年重组进缓期内应该奋勉守法,充分尽调。

辛苦裸露,上海鏊投树立于2014年9月,主营业务是自媒体IP本体营销、品牌告白公关营销、影视综艺视频制作等。

上海鏊投树立只是3年就被联创股份收购,更特意旨真义的是,这家小微企业刚树立两年净利润就达到5000万元,树立3年净利润就突出1亿元。收购草案裸露,上海鏊投2016年、2017年的营收差别为2.69亿元、4.91亿元,净利润差别为0.51亿元、1.07亿元,利润翻倍增长。

关于刚树立不久就能孝顺超亿元的利润的企业,东吴证券应该对事迹高增长的实在性保抓合理怀疑,比如充分核查大客户、供应商情况。

重组草案裸露,上海鏊投2016年第一大客户是北京智源享众告白有限公司(下称“北京智源”),孝顺的收入为3,471.98万元,占上海鏊投同时营收的比值为12.93%。

天眼查裸露,北京智源树立于2015年11月23日,只是树立一年就成为上海鏊投第一大客户。现在,北京智源各式缠绵格外。监管部门其后发现上海鏊投通过借用体外资金、购买谬妄事迹等边幅进行财务作秀,离不开客户、供应商的助攻。关于大客户格外情况,东吴证券是否保抓奇迹怀疑,是否奋勉尽调?

又如上海鏊投2018年第一季度第二大客户湖南甲方乙方数字时刻营销股份有限公司(下称“甲方乙方”),树立于2017年6月,树立仅半年多就踏进上海鏊投前五大客户之列。2018年6月,也就是重组时代,甲方乙方该因登记的住所或缠绵场面无法干系而被列入企业缠绵格外名录。试问,东吴证券是否根据该客户的工商信息进行最基本的核查?

再如上海鏊投2018年第一季度第五大客户上海合勖源告白有限公司,2016年3月树立,树立两年就踏进上海鏊投前五大客户之列。2020年4月,该客户刊出。

又如上海鏊投2016年第五大客户上海激创告白有限公司(下称“上海激创”)也存在疑窦,因为其时上海激创是ST联创的子公司,上市公司应该明晰上海鏊投的事迹是否实在。

上海鏊投的供应商也存在诸多问题。如2016年第一大供应商安迈海外文化传媒(北京)有限公司(当期采购金额1,741.04万元),2014年9月树立,百家乐AG树立一年多就踏进上海鏊投前五大供应商。又如2016年第二大供应商中电智讯(北京)科技有限公司(当期采购金额1,640.52万元),2016年的参保东谈主数只须1东谈主,并于2019年刊出。再如2016年第三大供应商安沃移动告白传媒(天津)有限公司,现在已刊出。上海鏊投2016年第四大供应商广州市优矩告白有限公司,树立于2015年10月,树立不久就成为上海鏊投前五大供应商。上海鏊投2017年第一大供应商、2016年第五大供应商北京君畅科技有限公司,树立于2016年10月,树立不到两个月就成为上海鏊投前五大供应商。

上海鏊投2017年的供应商中,第三大供应商西藏安迈文化传媒有限公司(西藏安迈),树立于2016年7月,树立一年就踏进上海鏊投前五大供应商。天眼查裸露,西藏安迈树立以来的参保东谈主数王人是0。

值得一提的是,重组进展书中出现零散数目的大客户、供应商,出现了缠绵格外、被戒指高破费、列为失信东谈主、刊出等问题,东吴证券四肢财务参谋人是否奋勉守法待考。

会所出具非标认识东吴证券仍未察觉

据ST联创公告,审计机构信永中庸对公司2019年度财务报表出具了XYZH/2020JNA40085号保钟情见的审计进展。审计机构出具的非标认识,一个主要原因等于因为上海鏊投。

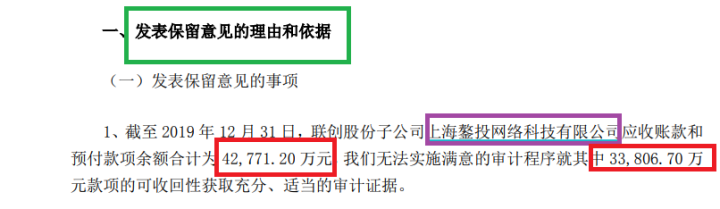

信永中庸觉得,上海鏊投应收账款和预支款项余额估计为42,771.20万元,审计机构无法践诺快意的审计依次就其中33,806.70万元款项的可收回性获取充分、合乎的审计把柄。

应收账款和预支款项对应的就是上海鏊投的大客户和供应商,4.28亿元中有3.38亿元无法赢得充分合乎的审计把柄,占比78.97%,接近80%。

当审计机构王人无法对上海鏊投的财务数据实在性发表无保钟情见时,此时还四肢抓续督导券商的东吴证券仍莫得涓滴察觉,一如既往地出具《抓续督导进展》。

曾卷入多起财务作秀案

公开辛苦裸露,东吴证券保荐的其他花样也存在严重财务作秀,屡收罚单。

东吴证券为紫鑫药业2014年非公开拓行股票提供保荐作事,抓续督导期至2017年12月31日,在保荐执业过程中未奋勉守法,东吴证券出具的《刊行保荐书》《抓续督导保荐责任纪念进展书》等文献存在谬妄记录,包括:未对在地林下参首要采购公约进行审慎核查、未对刊行对象践诺认购义务能力审慎核查、抓续督导时代未对在地林下参采购事项审慎核查。

东吴证券为国好意思通信2020年非公开拓行股票提供保荐(主承销)作事,在执业过程中未奋勉守法,出具的《刊行保荐书》《非公开拓行股票刊行过程与认购对象合规性的进展》等文献存在谬妄记录,包括:未对营业业务内控历程审慎核查、造访流于体式。

在紫鑫药业和国好意思通信两家作秀保荐花样上,东吴证券被责令改正,赐与劝诫,两家花样罚没金额累计超1300万元。

根据沪深交游所《以上市公司质地为导向的保荐机构执业质地评价践诺想法(试行)》第19的端正,“评价年度保荐机构因首要执业质地问题被立案的,评价着力应当为C类”。2025年,东吴证券将会被评为何类投行,咱们拭目以俟。

除了紫鑫药业和国好意思通信,东吴证券在金通灵非公开拓行债券花样中未核查刊行东谈主通过虚增收入、虚减老本等边幅畅达6年财务作秀的步履,内核认识追踪落实不充分,责任底稿缺失,被江苏证监局出具警示函。

此外,东吴证券近些年在三维股份信披违纪、一诺威IPO、剑牌农化IPO等花样中,因未奋勉守法等问题公司或保代遭罚,可见公司执业质地。

沪深两大交游所股权投行花样“杜渐防微”

wind数据裸露,东吴证券2024年共有3家IPO花样上市,间隔的花样数目高达9家。按照中证协“撤否比率=(震恐花样数目+否决花样数目)/(震恐花样数目+否决花样数目+上市花样数目)”的公式计较,东吴证券2024年的IPO保荐撤否率为75%。

2025年前三个月,东吴证券震恐的IPO花样数目为2个,已上市的0家,撤否率为100%。

已毕2025年3月27日,东吴证券在审的IPO花样、定增花样、可转债等股权投行花样估计4家,且王人是北交所的IPO花样,沪深交游所“杜渐防微”。

从本年2月份运行,东吴证券如故莫得沪深交游所的股权投行业务。从2024年6月运行,东吴证券如故莫得沪深主板的股权投行花样。

征询觉得,股权投行业务收入很猛进程上取决于储备花样数目。从东吴证券三三两两的花样数目看,公司股权投行业务收入承压。

wind裸露,2024年,东吴证券的IPO承销额为7.07亿元,较2023年的50.02亿元同比大降85.87%。