华福证券有限背负公司李宏鹏,李含稚近期对志邦家居进行研究并发布了研究论说《志邦的进与退》,初度粉饰志邦家居赐与买入评级。

志邦家居(603801)

投资重点:

政策前瞻、实验力强撑持多年稳进,发展节拍把捏得当。咱们合计,志邦是一家兼具激进和庄重筹谋立场的公司,公司从“单品类厨柜”起家,由橱拓衣奏凯、较早完成橱衣品牌长入,渐渐发展“全屋定制”再到“整家定制”,将来将发展“全案托付”,当今家具包括举座厨房、全屋定制、木门、墙板、卫阳、制品家居等九大空间系列家具。渠说念布局日趋完善,巨额业务在地产调遣期实时优化,对公司举座影响可控。2015-2023年营收、归母净利CAGR分辨为22.7%、20.7%,2023年营收限制61.16亿元,流畅3老大过50亿营收门槛、踏进定制第一梯队。

24年遇成长瓶颈,单价下落负担营收下滑、客户数推敲流露,25年调遣蓄势再动身。2024年是公司限制上台阶后的休整之年,行业下行重叠竞争加重,前三季度累计营收出现初度下滑,前三季度营收同比-6.46%,但仍处于同业较好水平。其中,前三季度橱衣收入分辨同比-5.2%/-10.2%,厨柜量价同比+1.96%/-7%,衣柜量价同比-2.64%/-7.79%,从橱衣销量变化看,咱们计算公司24年客户数仍较流露;同期,跟着公司整家政策深化,也将有助于公司客单值提高。瞻望25年,咱们合计一方面跟着花费回暖以及家居国补鞭策,行业景气有望回升;另一方面,往时屡次攻坚克难已考证公司应酬挑战的实力,多品类、全渠说念布局初步成型,AG百家乐技巧打法零卖渠说念多品类配套率仍有提高空间、工程渠说念预期庄重、国际快速诱骗,治装当作公司第一渠说念推敲仍将随性发展,渐渐推动治装多进口对接。

降本增效是公司永恒主旋律,利润率预期将渐企稳。24年前三季度公司筹谋净利率同降4.3pct,主要影响要素有二:一是毛利率下行(同比-1.6pct),橱衣毛利率分辨同降2pct/1pct,若以同期橱衣均价降幅测算,对应毛利率负向影响跳动表不雅降幅,标明公司通过里面降本已积极应酬;二是销售用度率提高(同比+2.5pct),其中告白遮拦费加多较多,主要因公司加强广宣力度,拓展流量进口。25年咱们推敲盈利智力将渐渐企稳:1)国补加持下消劳作有望良善复苏,降价压力推敲裁减;2)广宣用度进一步大增可能性不大;3)24年股票期权及驱散性股票激发需摊销用度合计3873万元,25年盘算摊销用度将降至1001万元。

盈利预测与投资提议:公司连年在定制行业的快速发展已印证处罚层前瞻的政策眼神,志邦品牌定位群众群体受众广、多品类全渠说念较早布局,风险管控庄重。咱们推敲公司2024-2026年归母净利分辨为4.7亿元、5.1亿元、5.6亿元,同比分辨-21.8%、+9.9%、+8.9%,当今股价对应25年PE为10x,低于可比公司25年平均12x的估值水平,初度粉饰赐与“买入”评级。

风险教唆:行业竞争加重风险,房地产商场调控风险,渠说念和品类诱骗不足预期风险

证券之星数据中心凭据近三年发布的研报数据议论,东兴证券刘田田研究员团队对该股研究较为久了,近三年预测准确度均值高达87.28%,其预测2024年度包摄净利润为盈利5.58亿,凭据现价换算的预测PE为9.14。

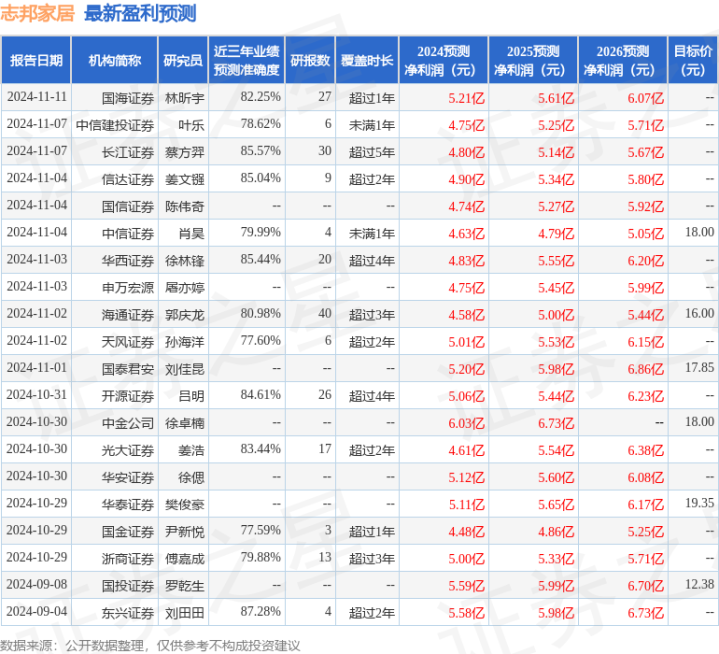

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;往时90天内机组成见均价为19.15。

以上本体为证券之星据公开信息整理ag百家乐老板,由智能算法生成(网信算备310104345710301240019号),不组成投资提议。