ag百家乐回血

ag百家乐回血

2024年长租市集总体幽静,进入2025年,住房租借行业,机遇与挑战并存。

供需量价层面,保租房短期供应提高,2025-2026两年触顶,随后回来幽静。而在供应上升、需求稳中微降配景下,市集房钱压力较大,部分城市濒临回落风险。

投资趋势层面,参与资方举座进展多元化,私募基金、资管企业、险资均是投资主力军。投资钞票遴荐上,首选一线城市及可快速变现的非居类钞票。

融资进展层面,保租房公募REITs市集范畴与刊行情况均呈现出积极态势,保租房REITs刊行节律明显加速,瞻望2025年累计刊行范畴将超250亿元。

保障性租借住房东要筹集路线包含新建及改建,面前中枢八城新建模式主力支抓入市供应。字据测算模子,瞻望到2025年新增入市保租房量为880万方,2026年为850万方,尔后市集在历经2023-2026年的供应岑岭后,运行慢慢回落至年均340万方把握。

反不雅需求端,以中枢八城外来常住东说念主口为例,2023年同比减少34万东说念主,其中一线着落23万,二线着落11万,行动租房东力军的基数阶段回落,短期需求扼制,在供应上升、需求稳中微降配景下,房钱压力较大,部分城市濒临回落风险。

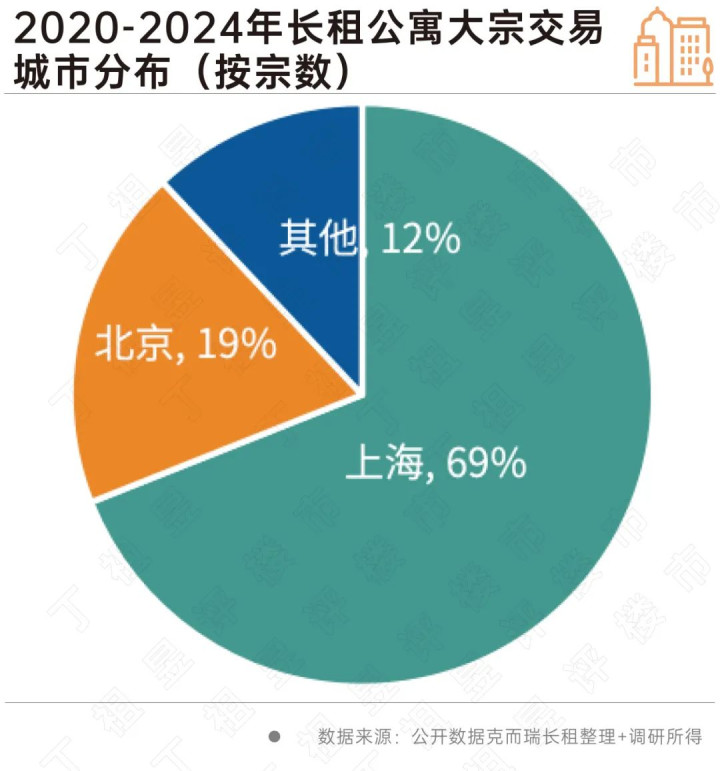

据不完全统计,世界范围内成交的长租公寓大量来往多位于一线城市,其中上海为皆备主战区,占比高达69%。

从资方类型看,举座进展为多元化,包含以建信住房租借基金为代表的私募基金、铁狮门等为代表的资管企业以及吉利不动产、民众保障为代表的险资均是投资主力军。

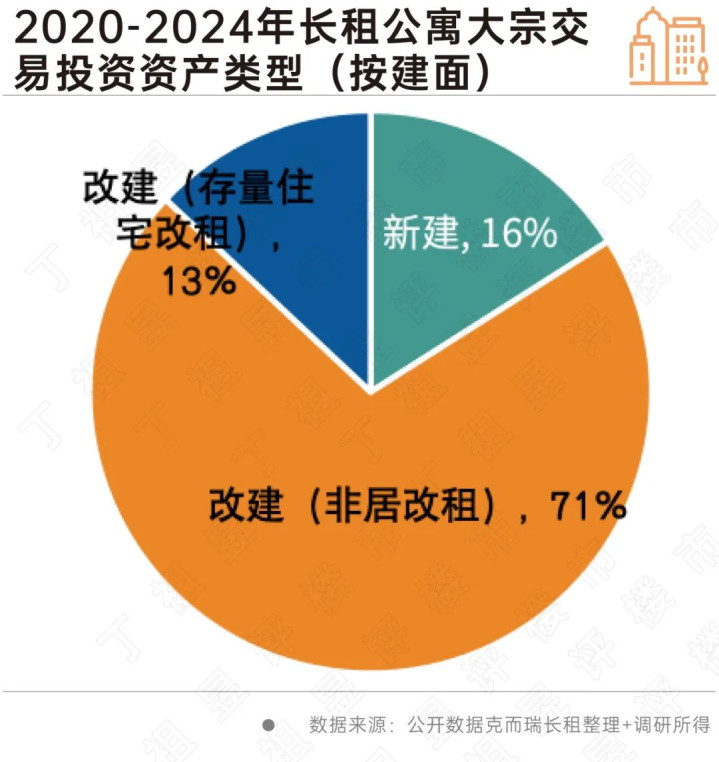

投资钞票类型上,非居改选类占比高达71%,讲明资方对本钱和风险的敏锐度较高,他们偏好于能快速变现模式;投后居品定位上,ag百家乐积分则愈加倾向于收益更高的作事式公寓。

扩募方面,完结当今,前期上市的四支保租房REITs已提议扩募缠绵,保租房REITs“首发+扩募”并行态势基本造成。

首发方面,2024年国泰君安城投宽庭保租房REIT、招商基金蛇口租借住房REIT均刊行上市,累计刊行范畴95.5亿元。

同期建信建融家园租借住房REIT已获受理,上海地产租借住房REIT等也已负责陈述至上交所。

另有多家企业文牍推动保租房REITs陈述责任,保租房REITs刊行节律明显加速,瞻望2025年累计刊行范畴将超250亿元。

自“十四五”缠绵启动以来,为加速保障性住房工程的发展与落地,郑州、合肥、杭州等繁密城市纷纷增设“安堵”类运营主体,积极推动保障性租借住房关系责任。

这些城市广大创立了自主的住房租借品牌,全身心进入租借行业,开展长久的运营作事与责罚责任。

由于各地安堵公司树赶快间有所不同,面前公司的发展程度呈现出错杂不皆的气象。不外,瞻望在后续发展中,场地安堵类企业将抓续以较快的速率推动保障性租借住房项计较运营责任。

以深圳安堵为例,该公司于2016年景就,较早涉足保障性租借规模。在前期讨论经过中,合缠绵了三条发展旅途,包括全资公司的自运营模式以及结伙公司的聚积运营模式。但跟着部分伙同企业的退出,深圳安堵现已慢慢转向全自运营模式。这一发展历程对其他同类型公司而言,具有很强的鉴戒价值,极有可能成为国企平台在长久运营中纷纷效仿的讨论模式典范。

跟着保障性租借住房巨额入市,供应量抓续走高,各参与主体间竞争也在加重。

从当今来看,行业参与主体多元化,其中国企系企业受计谋影响,侧重于通过重钞票模式进行范畴延迟,企业保租房抓续加速入市,收尾年内开业范畴增幅26%,体现出的苍劲增长势头和日益扩大的影响力。

将来企业还将通过精研居品力、提高作事质地、优化运营责罚等方面的进一步强化自己竞争力,从而收尾品牌跃升,在热烈的市集竞争中保抓上风,稳步延迟。

[购房资讯恬逸享ag百家乐回血,快来关爱乐居网]