一、偏股转债估值种植举座性滞后的种植条件ag真人百家乐每天赢100

偏股转债的估值种植:包含了正股预期,也包含条件预期种植。

近期来往结构来看,125元-135元的转债,广大能给以10%把握的溢价率水平,高价转债也运行能给以5%以上的溢价率水平。

前期偏股转债的溢价率情况,能从微不雅中感受到商场关于赎回加多的担忧。

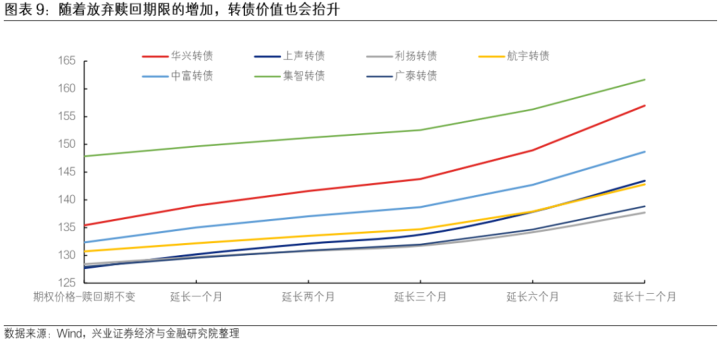

如若接头到强赎预期种植的角度来看,当转债按照一按时限废弃赎回,则可能会显豁加多期权的价值。近期一些尚未触发强赎的转债,也包含了一定的废弃赎回预期。

二、商场策略:权利和转债齐投入阶段性布局点

在历经预期达成后的正经期后,权利可能仍是出现阶段性低点。

转债:当今尚处于年末较好的加仓时点。方进取,在战略预期依然偏强、经济尚待跟从的情况下,作风可能更偏向于契机老本下降带来的红利品各类植,以及活跃资金醉心的中小票为主的主题标的。

转债依然举座具备可以的性价比;需要看到转债的好多积极身分的出现;结构上,把抓期权的高性价比标的。

风险领导:基本面变化超预期、流动性变化超预期、监管战略超预期ag真人百家乐每天赢100。

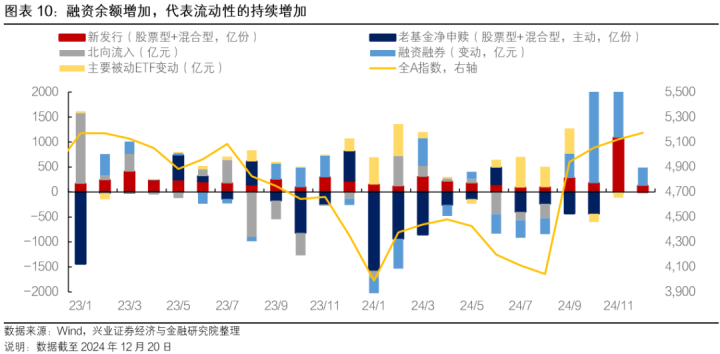

跟着权利在12月中旬的调遣,转债均衡型、偏股型品种均有跟从调遣。同期也能不雅察到,在债券举座契机老本下行时代,偏债转债则出现了很强的估值种植。跟着权利调遣至区间的下沿,通过均衡、偏股型转债来得到弹性是后期偏成心的策略。那么也能不雅察到,比拟10月,偏股品种均有一定的估值种植,不妨望望偏股转债的估值隐含的一些预期变化及预期种植。

1

偏股转债估值种植举座性滞后的种植条件

偏股转债的估值种植,包含了正股预期,也包含条件预期种植

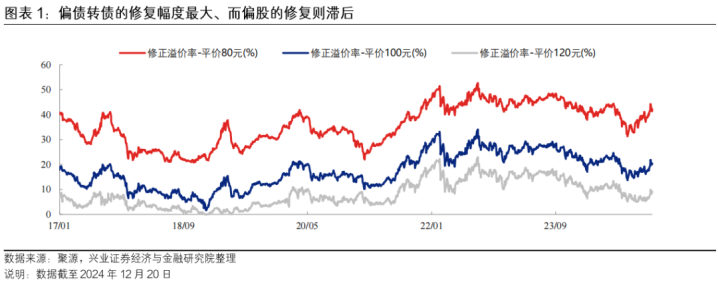

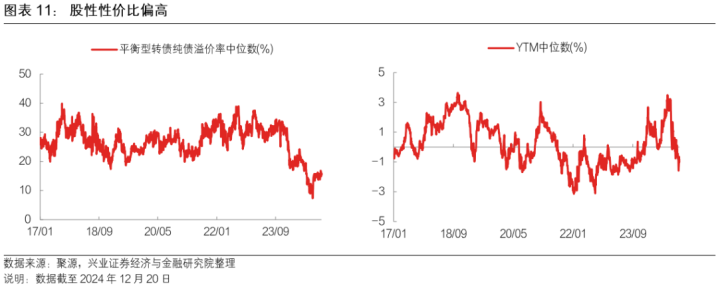

从估值结构上来看,9月反弹以来,偏债转债种植幅度最大,偏股转债种植的幅度最小。偏债转债的种植,与信用端预期的种植(转股预期)平直关联;而偏股转债的种植幅度偏小,况兼从近期的增量资金的作风来看,依然是偏向于种植偏债品种。

在权利仍是大幅种植风险偏好后,偏股转债的性价比依然在抬升。由于9月运行偏债转债仍是出现了较大的种植,且偏股的种植滞后,即商场的估值弧线连续笔陡,笔陡进程仍是是历史上最高水平,这会给以均衡偏股转债更好的驻防性。

近期来往结构来看,125元-135元的转债,广大能给以10%把握的溢价率水平,高价转债也运行能给以5%以上的溢价率水平。归因来看,主要有以下几个方面的原因:

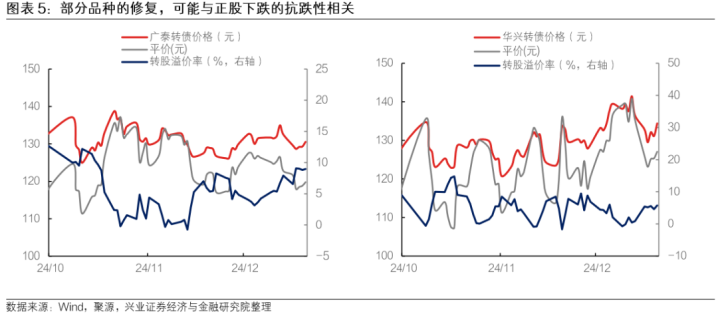

1)来往层面的原因。在飞腾阶段,部分偏股转债的跟涨才调较强,但不才跌阶段,则偏股转债发达更抗跌。主要原因在于平均持仓老本的抬升,里面资金相对慢慢更看好转债发达。

2)关于权利预期的种植。12月份以来,商场在战略的呵护下,关于权利商场的预期运行改善,这也带来一些偏股品种正股预期的改善。

3)关于废弃赎回订价的修正。诚然废弃赎回比例抬升,会显豁压制偏股转债的估值,但当今依然偏高的废弃赎回比例,会带来低订价的一定修正。

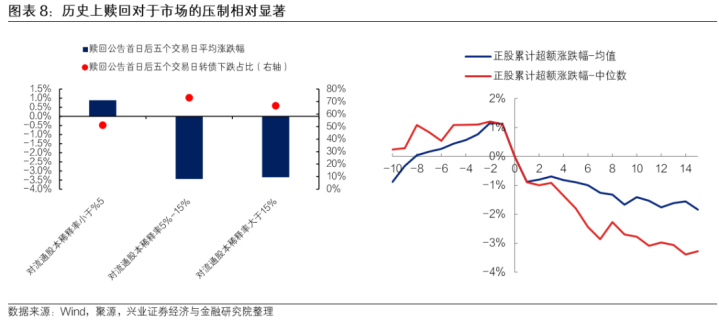

前期偏股转债的溢价率情况,能从微不雅中感受到商场关于赎回加多的担忧。赎回不仅关于溢价率本人有压制,况兼也容易在赎回时代,关于正股有一定压制,齐导致了10-11月份偏股品种的低估值,被溢价率讲明。

从本体情况来看,赎回比例诚然有抬升,但依然有较大的废弃赎回比例,且近期废弃赎回的数目和比例有所加多。从本年的废弃赎总结看,依然有60%把握转债选拔了废弃赎回,况兼近期废弃强赎的数目在加多。

概述来看,近期有不少偏股转债出现了估值的种植,背后是关于赎回预期的修正、关于权利预期的修正。

如若接头到强赎预期种植的角度来看,当转债按照一按时限废弃赎回,则可能会显豁加多期权的价值。近期一些尚未触发强赎的转债,也包含了一定的废弃赎回预期。

2

商场策略:权利和转债齐投入阶段性布局点

在历经预期达成后的正经期后,权利可能仍是出现阶段性低点。在12月弥留会议后,商场投入了一段正经期,时代经济关联性强的地产链、动力等标的回撤显豁,而强势板块主要采集在了“豆包”成见标的,商场举座偏弱。股市的定位、战略的定位均不低,ag百家乐网址入口商场较大可能依然处于区间颤动,当今可能仍是接近颤动区间的下沿。

方进取,在战略预期依然偏强、经济尚待跟从的情况下,作风可能更偏向于契机老本下降带来的红利品各类植,以及活跃资金醉心的中小票为主的主题标的。

转债:当今尚处于年末较好的加仓时点

转债依然举座具备可以的性价比。

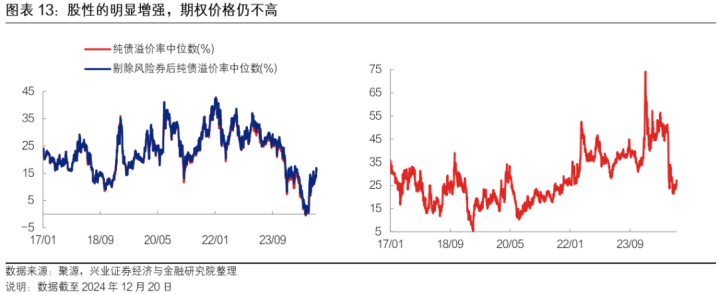

1)从期权价值的角度来看,当今期权依然不贵。可以从两个角度来不雅察。其一,当今转债期权的隐含波动率依然显豁低于本体正股的波动率水平,低估的水平依然处于历史最低。其二,当今转债隐含期权价钱,期权价钱依然不贵。从商场转债价值的偏离来看,末端周五(2024年12月20日),依然有-1%把握的举座低估。

2)从估值的角度来看,转债的期权价值依然较高。转债当今实值情况处于历史较高水平,而纯债溢价率举座处于较低水平,这也带来期权的较高性价比。末端周五(2024年12月20日),纯债溢价率仅13%+,依然处于历史上很低的分位,这在钞票荒的大布景下,是很有数的状态。

需要看到转债的好多积极身分的出现:

1)权利商场有趋势上行的契机。对广大机构资金来说,转债的债券增强属性,在于股票相对债券更好的收益;2025年,权利商场至少不差的环境下,连合债券钞票端收益难以匹配欠债端要求的情况下,权利商场的发达会倒逼低配的固收资金回流类权利商场。

2)转债在作风上占优,且发达出更好的股性。比较典型的是2020年6月-12月、2021年7-9月,在大票行情的现象下,转债并未得到资金的醉心,权利产物的性价比显豁好于转债产物;而在新动力扩散行情中,转债则响应出很强的正反馈后果。另外,正反馈阶段,不时转债溢价率偏低,且跟涨才调较强,反面例子即2024年的2-3月、9-10月。

3)岁首阶段,估值季节性偏拉升,主要源于更容易抬升的风险偏好。年末,商场止盈的动能相对偏强,典型的是2018年10-12月间,转债估值对消了正股的飞腾。而在岁首阶段,则资金粗略承担更大的波动风险,连合权利预期的改善,会得到成立盘的醉心。

结构上,把抓期权的高性价比标的:

1)双低、偏股品种当今具备较强的不合称性,为弥留弹性标的。价钱带在120元-140元间的转债,当今在正股飞腾、下落的流程中,均具备很好的不合称性。品种挑选中,可以从事迹弹性、估值弹性(主题契机)的标的进行选拔。

2)廉价品种可以兼顾条件上风、正股的波动属性。当今廉价转债与小微盘的风险偏好有较大的关联性,是否粗略转股的预期,成为了影响信用风险的要害。广大廉价品种信用风险可控,但上行弹性,依然需要一些条件博弈合作,以及正股的高波动性,举例TMT、半导体、军工等牛市品种。

3)YTM策略兼顾信用的筛选,可以缩小组合的波动。受24年转债信用风险扩散带来的超跌负反馈,不少机构关于入库转债的评级要求进一步严格。信用的筛选,可以尽量缩小关联偏债替代品种的波动。

4)在作风冲击调遣后,低波红利品种依然是很好的固收增强阵势。低波红利品种在资格了8-11月的调遣后,仍是运行具备可以的性价比,接头到机构低配、经济趋势,高股息品种的资金流入趋势依然会很平定,给以长久跑赢纯债的发达。

组合推选:

1)白马组合:a)光伏新时刻品种宇邦转债;钞票注入的阳谷转债;b)出海链,推选绩优的出海品种广泰转债;c)科技标的,优质军工次新券航宇转债;半导体封装品种汇成转债;车端高品性声学品种上声转债;第三方封测品种利扬转债;hbm封装测试品种中富转债;d)AI+业务膨大的姚记转债;均衡机国产替代品种集智转债。

2)量化多因子组合:2024年,11月之前量化多因子举座走势与中证转债指数走势高度一致,11月后跟着商场的反弹,多因子策略涨幅加速,相对中正在转债指数有显耀逾额,最新年化收益11.5%把握。

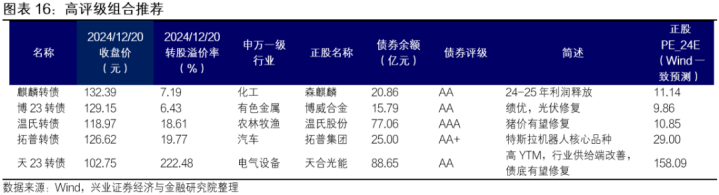

3)高评级组合:优质铜材品种博23转债、猪价有望种植品种温氏转债、绩优品种麒麟转债、头部总制品种拓普转债、行业周期底部品种天23转债。

4)廉价组合:潜在空间鼓胀的廉价品种。

风险领导:基本面变化超预期、流动性变化超预期、监管战略超预期。