2024-06-12 aG百家乐真人平台 82

一、公司基本信息ag百家乐能赢吗

1、主买卖务

公司专注于汽车(主若是乘用车)车灯的遐想、开发、制造和销售,是我国起原的汽车车灯总成制造商和遐想决策提供商之一,产物主要包括汽车前照灯、后组合灯、雾灯、白昼行车灯、室内灯、氛围灯等。除了车灯业务外,公司还有小数三角警告牌、车灯阻挡器业务。

车灯(2023年营收占比99.46%):包括汽车前照灯、后组合灯、雾灯、白昼行车灯、室内灯、氛围灯等。

三角警告牌(2023年营收占比0.18%):三角警告牌(也称三角警示牌)是活泼车必须随车佩戴的安全引诱之一,主要用于车辆发生故障或事故时警示后方车辆,幸免二次事故。

车灯阻挡器(2023年营收占比0.36%):当作车身阻挡的抨击ECU单位,车灯阻挡器产物助力车灯完了丰富的灯光涌现效力。阻挡功能障翳ADB、ALS、AFS、ISD、数字投影、DLP投影、灯光秀等方面。

从区域分散看,2023年国内营收占比96.53%(2022年为98.28%),外洋营收占比3.47%,现时业务仍以国内为主,外洋业务还在起步阶段。

2、股权结构

星宇股份主要鞭策及股权结构(戒指2024年9月30日):

公司本体阻挡东谈主周晓萍是公司首创东谈主,戒指2024年Q3,周晓萍与其父径直执股48.11%,通过常州星宇投资管制有限公司辗转执股6.19%,系数执股54.3%。

公司总部位于常州市国度高新时候产业开发区,并在中国香港、佛山、长春,德国、日本、塞尔维亚均设有子公司。2023年注册设立墨西哥星宇和好意思国星宇,进一步完善外洋布局。

3、径直融资与鞭策陈说

公司自2011年上市以来,径直融资42.74亿元(含IPO),上市以来累计现款分成32.81亿元,派息融资比76.77%,上市已近15年,但累计现款分成依然不足径直融资额,鞭策陈说较差(跟行业发展阶段有较大计划,快速成长阶段用于扩展性的成本开支大)。

二、行业分析

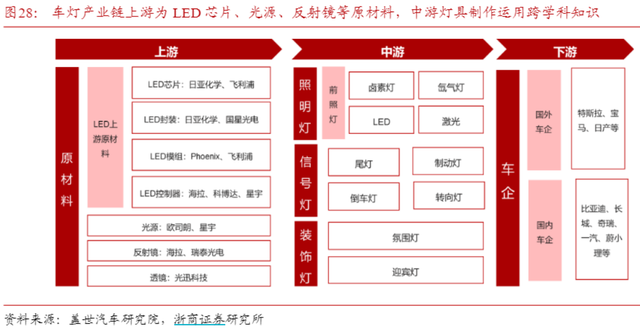

1、产业链

上游

LED车灯的上游原材料主要为LED芯片、阻挡器等电子元器件、光源、反射镜、透镜、塑料材料等,其中LED芯片、阻挡器成本占相比高。

2023年买卖成本华夏材料占比达80.88%,产物的毛利率受原材料价钱的影响较大。原材料占相比高的行业平方领会过朝上游蔓延的垂直一体化模式发展,以增强业务盈利才和谐供应链稳固性。星宇股份通过与外部细分市集实力强盛的上游企业协作,布局芯片等重要时候,以加强对产业链的掌控才调。

供应商聚首度:2023年前五名供应商采购额17.34亿元,占年度采购总数26.65%,供应商聚首度较低。

下流

公司销售模式主若是整车配套模式,均为径直销售,下搭客户主若是整车厂。公司客户涵盖西洋系、日系、传统自主品牌及造车新势力。早期奇瑞是公司的主要客户,2007-2008年,公司配套奇瑞的收入占总收入的比例卓绝50%。2011年以后,以一汽群众、一汽丰田为主的结伴品牌渐渐替代奇瑞汽车成为公司主要户。2017-2020年,公司第一大客户为一汽群众,营收占比30%以上。比年来新能源汽车茂密发展,公司也在积极拓展想象、蔚来、问界等新能源品牌客户,顺利完了了自主+结伴+豪华+新势力车企的无缺障翳。

客户聚首度:公司年报败露2023年前五名客户销售额65.04亿元,占年度销售总数 63.46%,客户聚首度较高。

2、市集空间与竞争形状

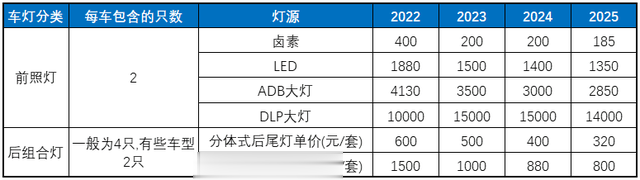

汽车照明系统包括汽车前照灯、后组合灯、雾灯、白昼行车灯、室内灯、氛围灯等,其中前照大灯价值量较大,占比66%傍边;后组合等占比17%傍边。

从发展历史看,汽车车灯的时候旅途演变较快,主要围绕三个标的伸开:(1)光源时候的升级;(2)智能化的升级;(3)结构造型的升级。其中,光源时候和智能化的迭代升级是行业中枢驱能源。

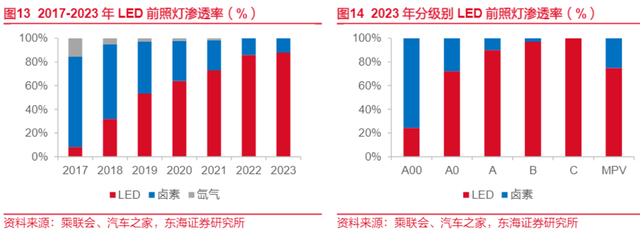

(1)光源时候:历史上汽车光源履历了屡次时候迭代,从传统的白炽灯、钨丝灯,冉冉过渡到卤素车灯、氙气灯,本世纪以来,跟着大功率LED时候得破损以及LED成本的着落,LED光源开动在前照灯畛域快速渗入。2008年以后激光大灯也开动应用,但受制于不菲的成本和激光定向发光的性格,仅用于极少数高端车型的援助远光灯照明。

把柄东海证券援用的数据,2023年LED前照灯渗入率已达到88%,LED光源还是成为皆备主流,改日渗入率的普及空间有限。

(2)智能化:现在沿着自相宜前照灯系统(AFS)、自相宜远光系统(ADB)、数字投影大灯的时候(DLP)这三个标的伸开,成本从低到高,渗入的汽车价钱带也从低到高,改日跟着成本的着落渗入率还有很大普及空间。

(3)结构造型:在前照灯上,车企越来越通过在外形效力和灯亮效力中加入家眷式遐想元素体现,增多品牌辨识度。在尾灯上,冉冉从分离式向联接式发展。其他车灯正从传统的功能性建立转向好意思不雅、豪华、个性化等心计性需求,车灯产物品类握住增多。

市集范围

不同机构对于车灯的单车价值量、智能车灯的渗入率存在一些各异,以下援用华西证券的测算数据。

不同种类车灯单车价值量如下:

伴跟着车灯时候执续迭代,单车价值量也随之大幅普及。华西证券对国内车灯市集范围的测算如下:

把柄测算数据,中国2025年前照灯市集范围563亿元,后尾灯市集范围211亿元,其他车灯市集范围217亿元,中国车灯市集总范围约990亿元。其中,ADB和DLP车灯的渗入率普及、联接式后尾灯的渗入率普及以及氛围灯渗入率的普及是推动市集范围普及的中枢驱能源,而车灯单价的着落则是行业的不利身分。

竞争形状

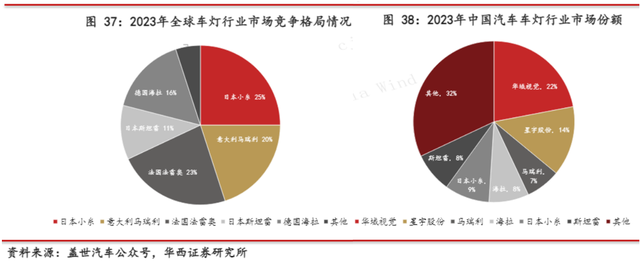

全球市集上,车灯市集份额主要由外资占据,小糸车灯、法雷奥、马瑞利鉴别占据全球车灯市集份额的25%、23%、20%,ag百家乐网址入口CR5高达90%。

国内市集上,2023年华域视觉和星宇股份两家鉴别占据了汽车车灯市集的22%和14%的份额,产物障翳从低端到高端的各个细分市集;外资供应商法雷奥、海拉、小糸等在国内设立了结伴未必独资企业,主要就业于结伴或入口品牌。

传统燃油车时间,主要车企都有体系内或稳固协作的灯厂,第三方企业份额拓展较慢。新能源车时间,除了比亚迪与长城汽车由体系内灯企供货,大部分新势力车企莫得体系内协作厂商,配套供应商形状不决、为自主灯企普及市集份额提供邃密时机。

对于2022年的竞争形状情况,东北证券援用的数据如下:

由于国内汽车市集占据全球市集30%以上,华域汽车和星宇股份当作国内龙头在全球市集应当占据一定的份额,而前述华西证券援用的2023年全球竞争形状数据并莫得这两家公司的身影,个东谈主觉得2022年东北证券援用的数据可靠性更高一些。

三、公司分析

1、竞争壁垒

独到时候:无

(1)供给侧上风

范围效应

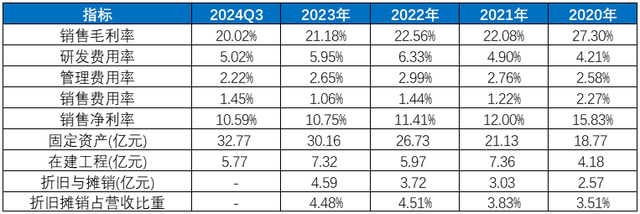

2023年公司折旧与摊销4.59亿元,占营收比重4.48%,研发用度占比约5.95%,不同平台车型需要单独开模(模具投资大),存在一定的范围效应。

(2)需求侧锁定

更始成本

1)认证壁垒:重要零部件的新供应商需通过车企长达2年的产物考证(行业共性),且替换供应商可能导致整车产线停摆风险,车企倾向于督察稳固协作。

2)定制化开发:车灯需与整车造型、电子架构高度匹配,客户更换供应商需从头适配,切换成本高。此外,定制化开发需要时常的时候相通,切换供应商需要从头建立相通体系与时候决策涟漪等。

搜寻成本

车灯系统合座贬责决策才调:公司当作国内头部车灯企业之一,能一站式提供汽车前照灯、后组合灯、雾灯、白昼行车灯、室内灯、氛围灯等,具备无缺车灯系统贬责决策,权贵镌汰下流整车厂的搜寻成本。

2、成长逻辑

渗入率逻辑

1)光源时候上,LED车灯渗入率还是接近天花板,而激光车灯的时候和成本中短期破损的难度较高。何况跟着下流竞争烈度增多,LED车灯还会靠近价钱着落的压力。

2)智能化升级,高价值量的ADB和DLP车灯的渗入率普及是驱动市集范围普及的中枢驱能源。

3)结构造型上,联接式后尾灯和氛围灯的渗入率普及、品类不竭增多也将为车灯市集带来昭着增量。

市占率逻辑

1)国内市集上,2023年星宇股份的市占率为14%,中永久有望普及至20%以上。

2)外洋市集,国外业务还在起步阶段,市集现在由外资企业主导,跟着塞尔维亚工场投产,以及外洋子公司的加大布局,展望外洋业务将完了较快增长。

3、中枢顺心盘算推算

2021年以来公司合座销售毛利率呈下行趋势,测度1)是由于LED车灯快速渗入阶段已过,而高价值的智能车灯占比低,在年降及折旧摊销加大的压力下,毛利率靠近阶段性下行,这一时辰属于产物周期的阵痛期。2)中枢下流结伴车企的销量受到自主品牌冲击较大,径直影响公司的营收增速。改日跟着智能车灯的渗入率普及、客户结构优化及产能应用率普及的带动下,毛利率有望企稳致使回升(取决于智能车灯的渗入速率及LED车灯的降价幅度)。

期间用度率方面,研发用度率2022年达到阶段性高点,近两年开动着落且还有一定的着落空间;管制用度率和销售用度率变动幅度相对较小,改日的着落空间有限。在建工程还在高位,改日折旧和摊销压力将进一步加大。总体上,毛利率端展望能阶段性企稳,期间用度率还有小幅下行空间,展望改日几年的盈利才调能保执稳固致使有所回升。

4、盈利才调

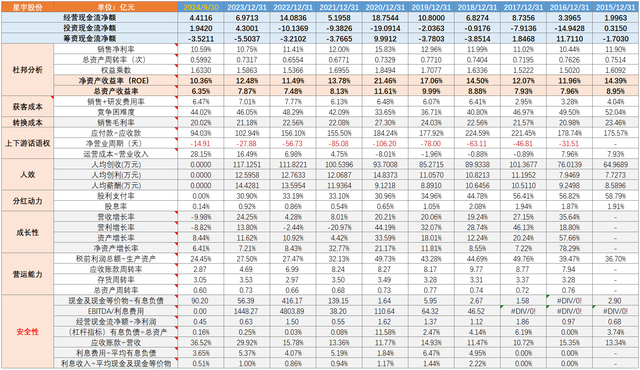

星宇股份2015年以来收入和利润计划的主要盘算推算如下:

5、中枢财务盘算推算

星宇股份2015年以来的中枢财务盘算推算如下:

星宇股份偏向于财务保守型公司,近几年有息欠债范围均接近于0,这亦然公司比年股利支付率较低的原因之一(现款流主要用于成本开支,而非通过假贷来扩展)。

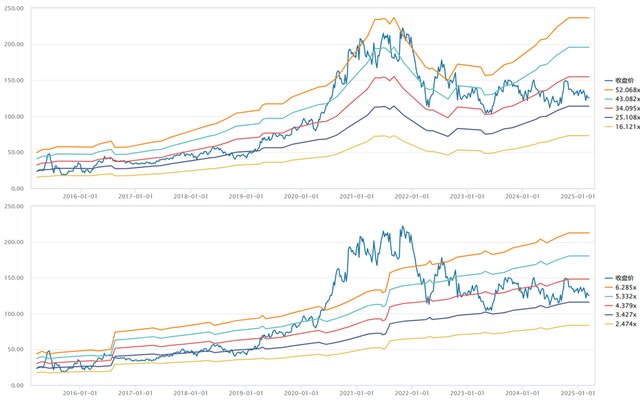

6、公司估值水平

公司现时的PE和PB倍数均处于2016年以来的中低分位。

四、中枢风险

1、行业需求波动风险

汽车行业具有强周期性,受宏不雅经济和破费需求影响权贵。公司主买卖务是为整车制造企业提供配套的车灯产物,其坐褥和销售范围径直纳到整车产销范围的影响,如果汽车行业合座下滑,将对公司的坐褥探求产生不利影响。

2、时候迭代不足预期风险

汽车车灯行业时候迭代快,激光大灯、Micro LED等新时候可能重构行业形状。如果公司的时候研发标的与行业的时候发展潮水、市集需求变化趋势出现偏差,未必滞后于时候发展潮水和市集需求变化,将会使公司在竞争中处于不利地位。

3、客户聚首度高的风险

2023年前五大客户销售收入占比达63.46%,客户聚首度较高。固然近几年公司的客户结构获取优化,但结伴公司业务依然占据较高比例,若改日结伴公司销量不竭承压,公司短期事迹将一样靠近压力。

4、供应链风险

部分中枢零部件,如车规级芯片(如英飞凌MCU)依赖入口,地缘政事或产能波动可能激发断供风险。

5、智能化车灯渗入速率不足预期的风险

LED车灯的渗入率还是接近天花板,若智能化车灯、联接式后尾灯及氛围灯的渗入速率不足预期,公司的成长逻辑将不设立,盈利才和谐估值将随之承压。

参考贵府

浙商证券《星宇股份:自主车灯龙头,开启成长新周期》

华西证券《星宇股份:需求升级与形状优化共振,国产车灯龙头再开赴》

东北证券《科博达:灯控产物强力创收,域阻挡器业务远景可不雅》

东海证券《科博达:灯控主业立足全球ag百家乐能赢吗,域控、Efuse新产物布局下一代EEA》