激动分析ag真人百家乐怎么赢

凭据江苏银行2025年三季报和年报的十大激动抓股列表比对,咱们不错发当代表外资的深股通增抓了0.22亿股,其他钱期间2024年底激动东谈主数11.77万户,比三季报的12.21万户减少了0.44万户。然则到了3月底激动东谈主数权贵反弹的哦13.19万户,反弹了1.44万户。

营收分析

凭据2024年年报,江苏银行总营收808.15亿同比增长8.78%,其中净利息收入559.57亿同比增长6.29%,手续费收入44.17亿同比增长3.3%,净利润318.43亿同比增长10.76%,更广泛据参考如下表1所示:

表1

单看年报数据王人很平淡,非论是营收照旧净利润增速王人要好于广泛上市银行2024年年报的数据。2024年银行权谋面对多种挑战,信贷需求不及,降息、减费让利等等。然则,这些在江苏银行的营收报表中似乎王人莫得思路。那么咱们就沿途来望望江苏银行径何各项数据能够保抓正增长。

最初,咱们看比较简陋的净手续费收入。手续费及佣金收入中,代理手续费收入30.86亿元,同比下跌8.35%;信用甘心手续费及佣金收入12.56亿元,同比增长6.76%。这两块是江苏银行手续费收入中最大的两块。代理手续费同比降幅显着低于行业均值。个东谈主觉得原因是昔时江苏银行这块业务开展不充分。最近两年加大了代理业务的设备,是以天然有关费率下跌了,然则由于自己基数低增速高,是以代理手续费下跌不显着。

其次,咱们再来看一下江苏银行的净利息收入。由于江苏银行只在年报和半年报的工夫清晰净息差的明细项。这种粒度的数据根底没法磋磨净利息收入的季度环比变化。照旧老办法调出利息收入和利息开销的单季数据然后狡计逐日利息收入,利息开销和净利息收入的环比变化,如下表2所示:

表2

从表2中咱们不难发现单日利息收入环比增长0.49%,单日利息开销环比减少0.37%,单日净利息入环比增长1.62%。接下来咱们要估算一下繁殖钞票的环比变动。咱们假定江苏银行的钞票变化在季度内是线性的,繁殖钞票和总钞票的比例保抓清醒,那么繁殖钞票的环比变化=(3季报总钞票+年报总钞票)/(3季报总钞票+半年报总钞票)-1=2.38%。

有了上头的数据咱们就不错进行一下的推测:

繁殖钞票收益率环比变化=((1+0.49%)/(1+2.38%)-1)*4.21≈-8bps

付息成本环比变化=((1-0.37%)/(1+2.38%)-1)*2.29≈-6bps

净息差环比变化=((1+1.62%)/(1+2.38%)-1)*1.9≈-1.5bps

从咱们的推测,江苏银行第四季度净息差环比下跌了1.5bps,其中繁殖钞票收益下跌8bps,付息欠债成本下跌约6bps。

临了咱们再来看一下江苏银行的其他非息收入。江苏银行的其他非息收入占总营收的约25%。这一比例是权贵高于银行业均值的。然则在昨年的债券大牛市当中,江苏银行的其他非息收入增速却逾期于行业均值。很是是第四季度江苏银行的其他非息收入科目出现了环比负增长,这和昨年第四季度债市的走势看法齐备违犯。

我对比了江苏银行2024年三季报和年报,发现第四季度其他非息收入环比下跌的主要原因是因为公允价值变动损益在第四季度仅为3.03亿。而在前三个季度中,这一项单季度的平均值约为11亿。公允价值变动损益当中的大头是来自于往还性金融钞票的公允价值变动。往还性金融钞票当中,投资基金占比约为75%。是以,个东谈主意象江苏银行的往还性金融钞票在第4季度作念了一定的赚钱了结或者套期保值,并莫得吃到临了一个月的全部收益。这种操作的坏处等于第四季度的公允价值变动损益增长较小。然则克己等于在本年一季度有可能受到债市颐养的冲击相对较小。

临了说一下有粉丝发问的为何营欺诈渡过火他这一块增长较快。这是因为营欺诈渡过火他内部包含了税金、业务管制费和其他业务成本这三块。其中,AG百家乐网站其他业务成本指的是金融租借子公司的租借成本,从2023年的12亿增长到20亿。

钞票欠债分析

凭据2024年年报,江苏银行总钞票39520.42亿同比增长16.12%,其中贷款20386.61亿同比增长11.04%。总欠债36383.83亿同比增长15.72%,其中进款同比增长12.83%,更多的数据参考表3:

表3

表3中的数据分解基本得当城商行的特征。城商行的对公进款以政府有关为主,是以对公进款有显着的财政特征,一季度大涨,后头沉稳或者略有回落。通常不会出现寰宇性大中银行那种对公进款同比下跌或者增速迟缓的情况。

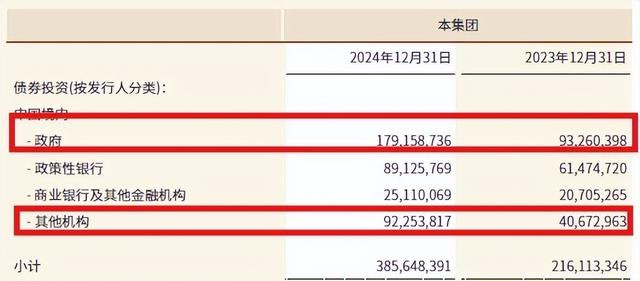

另外,从表3中咱们看到总钞票和总欠债增速显着高于贷款和进款增速。欠债增速高于进款增速,评释江苏银行加多了同行欠债/同行存单的占比。总钞票增速高于贷款增速评释江苏银行加多了金融投资钞票的占比。我翻阅了金融投资钞票的明细,发现主要的增量来自于其他债权投资中的国内债券投资,如下图1所示:

图1

从图1看到政府债券1791.59亿,同比增长92%,其他机构债券922.54亿,同比增长127%。个东谈主知道这里的政府债券增量主如果场地债,而其他机构债券增量主如果城投债。不错说江苏银行的界限高速增长中有十分一部分来自于场地化债需求。

不良分析

江苏银行2024年不良贷款186.85亿比岁首的164.42亿加多22.43亿,比三季报的186.63亿加多0.22亿,不良率0.89%和岁首抓平。不良贷款减值准备余额664.15亿,比岁首加多5.85亿。不良贷款拨备隐藏率350.1%比岁首的389.53%下跌了49.43个百分点,拨贷比3.12%比岁首的3.48%下跌了0.36个百分点。

2024年江苏银行当年核销及转出不良248.76亿,同比2023年的163.35亿大幅加多52%,不良余额加多22.43亿,是以更生成不良的下限是271.19亿。2024年上半年以相似算法狡计出来的更生不良下限为127.05亿,2023年以相似算法狡计出来的更生不良下限179.74亿。平淡贷款迁移率2.36%比2023年的2.13%进一步提高。算作不良贷款蓄池塘的眷注类贷款余额293.6亿,眷注率1.4%,鉴别比上一年加多51.97亿和0.04个百分点。

从现存的不良数据分析,江苏银行下半年的不良生成比拟上半年有所加多和2023年同时比大幅高涨。算作前瞻性策画的平淡贷款迁移率还在高位继续朝上,说后光期减值计提压力还会继续加大。现在江苏银行的更生成不良率约略率一经迥殊1.4%,为了看护静态不良率0.89%,就需要不竭用贷款减值准备的存粮快速贬责更生成的不良。

核充分析

江苏银行中枢一级老本弥漫率9.12%,比三季报的9.27%下跌了0.15个百分点,比2023年底的9.46%下跌了0.34个百分点。如果按照这个延迟速率,忖度2年后又要运行股权再融资了。

点评

江苏银行依靠钞票欠债表的高速延迟和相对清醒的净息差保抓了营收增速优于绝大广泛上市银行。然则ag真人百家乐怎么赢,为此付出的代价是营欺诈度快速增长,不良生成权贵教养,老本金浪费较快等。后期需要眷注的重心是净息差是否不错看护以及钞票质地是否进能有好转。