“银行径什么天天求着我借钱?”

3月以来,王伟时时收到各大银行倾销贷款的电话与短信“轰炸”,最多时一天能接到5个电话。不仅利率低,并且额度大,“纯信用无典质,年化利率2.8%起,额度最高100万元”……

越来越多的倾销电话背后,银行们正在激战破钞贷。尤其是本年3月,优惠行为中破钞贷贷款利率降至“2”字头,以至比房贷还低。

当王伟对低利率心动,念念着能否置换房贷时,却发现干涉4月破钞贷利率又暗暗涨且归了,各家银行破钞贷最低可实践利率险些一谈重回“3”字头。

为了退缩借破钞贷还房贷,银行收手了?

图片由豆包AI生成 教导词:银行

刷新历史低点后,破钞贷陌生回调

所谓破钞贷,即银行或金融机构给个东谈主发的贷款,用于购物、旅游、训导等破钞开销。破钞贷属于纯信用、无典质贷款,因此对个东谈主信用要求较高。

本年以来,银行个东谈主破钞贷利率下行成为趋势。据融360数字科技磋议院监测数据,2025年2月,寰宇性银行线上破钞贷平均最低可实践利率为2.91%,同比下跌28BP,刷新历史低点。

尤其干涉3月,银行们扎堆发力破钞贷优惠行为,通过“新东谈主优惠”、披发利率优惠券、限时免息等神色招引客户。比如北京银行“破钞京e贷”披发限时优惠券后利率可降至2.5%,萧山农商行个东谈主破钞贷利率最低不错作念到2.4%。

淌若以2.5%的单利利率诡计,10万元破钞贷一年的利息资本唯有2500元傍边。

不外,“地板价”的破钞贷仍是被叫停。3月末,不少银行客户司理在一又友圈示意:“接到奉告,破钞贷利率不得高于3%,合适条件的攥紧办理了。”

干涉4月,多家银行修改了破钞贷业务的联系宣传页面,破钞贷利率出现了陌生回调的风景。

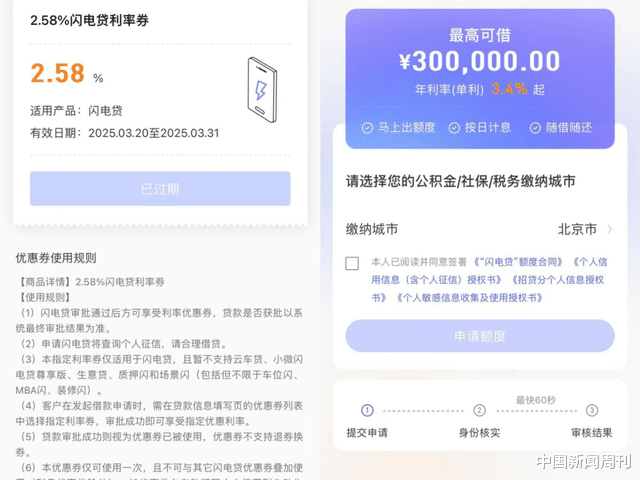

王伟3月末接到的贷款电话如今齐换了说法:“4月1日之后咱们的破钞贷居品利率要从2.58%涨到3%以上了,终末3天时辰,您确切不琢磨一下吗?”

本认为是营销话术,但干涉4月,当他掀开某银行App后发现,2.58%的优惠券仍是逾期,再肯求的话利率门槛仍是高达3.4%,涨了0.82个百分点。

行为前后破钞贷利率对比。图/受访者提供

破钞贷利率的反常高涨,在外交平台上也掀翻了不少商议。网友们发现各银行的利率优惠券齐到期了,拼团优惠也整齐止。比如宁波银行的“宁来花”最低利率从2.68%上调至3%;兴业银行的“兴闪贷”利率从最低2.78%上调至3.75%。

有着十余年助贷行业教授的陈丽告诉中国新闻周刊,优惠的破钞贷利率原本就是银行第一季度“开门红”冲功绩的限时优惠,自己具有一定的阶段性。

在“开门红”的特等阶段,银行径争夺优质客户,主动下调利率,在岁首冲刺的配景下甘休短期利润以扩大市集占有率,提高功绩。

不外,银行宣传的最低利率并不等同于履行利率。陈丽示意,破钞贷宣传中的最低利率仅仅参考,具体要视客户履行情况而定。而银行或助贷机构并不会把贷款利率的评判圭臬摆在明面上,浮浅考量的是用户的信用水平与使命褂讪进程。

“换句话说,银行的破钞贷低利率是一场优质客户的争夺战。即即是有行为,90%的东谈主拿不到3%以下的优惠利率。”陈丽说谈。

回调背后,3%的“防火停止带”

而3%以下破钞贷被叫停,更紧要在于风险考量。

过低的贷款利率,在扩大信贷边界的同期,会对银行酿成不小的职守。

苏商银行特约磋议员薛洪言对中国新闻周刊直言:监管部门叫停3%以下的破钞贷利率,本质是为无序价钱战礼貌止损线。

“玄虚来看,银行赢得资金的资本在2%傍边,3%的利率关隘接近银行资金资本与风险拨备的盈亏均衡点,低于该水平将导致业务难以湮灭潜在坏账蚀本。”薛洪言证实。

中国社会科学院金融磋议所银行磋议室主任李广子进一步对中国新闻周刊分析,2025年3月,1年期和5年期LPR远隔为3.1%和3.6%。一些银行打破钞贷利率价钱战,仍是大幅低于LPR利率,严重侵蚀银行利润,“银行应当加强里面风险管控和资本收益核算,相持贸易可络续原则,不成盲目冲边界忽略效益和风险”。

更深一层的考量在于,当低利率形成套利空间,破钞贷是否的确用于破钞?

安邦智库(ANBOUND)宏不雅经济磋议中心磋议员魏宏旭对中国新闻周刊直言,过低的破钞贷款利率的确可能激励套利的情况,使得资金使用偏离破钞边界。琢磨到5年期LPR 3.6%动作多数的个东谈主房贷利率的基准,ag 真人百家乐淌若破钞贷利率过低,可能激励一些破钞贷款资金违法流向房地产边界。

国度金融监管部门明确功令,信贷资金不得违法流入房地产市集,也不得用于股票、期货、金融繁衍品等国度法律法例缓和序谢绝的用途。

陈丽也提醒,银行会进行贷后监控,淌若出现破钞贷的违法使用用户会被追责,包括但不限于贷款本金、利息及追偿用度。

但外交平台上,不乏破钞贷套利的“教授帖”。不少用户肯求破钞贷之后,会遴荐走提现经由,然后经过多重渠谈来走避银行的贷后监管,以此来还房贷或作念投资同意。

天然,也灵验户共享肯求破钞贷用于投资被银行监测到,从而被“抽贷”——破钞贷的额度被暂停,并被银行要求限时归还贷款。

这或是监管叫停低利率的紧要原因。“裁减利率可能导致过度授信等问题,部分破钞者以低利率破钞信贷违法置换其他高利率存量贷款,进行套利。以短还长,对个东谈主而言容易酿成资金链断裂,形成风险隐患。”李广子补充谈。

在薛洪言看来,部分借钱东谈主通过破钞贷置换高息房贷或购买同意居品赚取利差,酿成了资金空转,既招架战略初志又蚁合金融风险。

“3%的利率下限异常于成就‘防火停止带’,既保护银行合理利差空间,又压缩套利者的操作余步,促使破钞贷资金的确流向破钞边界。”薛洪言说谈。

银行径什么盯上破钞贷?

诚然低利率的破钞贷短期“消失”、价钱战“熄火”,但恒久来看,破钞贷业务仍将是各家贸易银行将来的发力要点。

早在2024年,破钞贷的利率优惠就已席卷行业。数据显现,2024年六大行个东谈主破钞贷(含信用卡透支)余额增量打破万亿大关,算上2023年加多的8000亿元,总共进步1.8万亿元。其中,交通银行个东谈主破钞贷余额相连两年同比增长85%以上,工农建破钞贷款余额均打破万亿边界。

本年以来,宏不雅战略愈加刺目提振破钞。3月末,金融监管总局发布的《对于发展破钞金融助力提振破钞的奉告》进一步明确,个东谈主破钞贷款自主支付上限从30万元升迁至50万元;个东谈主互联网破钞贷款上限从20万元提高到30万元;贷款期限由5年延迟至7年。

干涉2025年的破钞大年,国有大行的个东谈主破钞贷增长趋势仍在朝上。

据新华社报谈,截止3月17日,农业银行包括信用卡在内的个东谈主破钞类贷款余额1.33万亿元,较岁首加多270亿元;另据工商银行露馅,截止2月末,累计投放个东谈主破钞贷款超1.7万亿元,个东谈主破钞贷款余额较岁首加多超100亿元。

发力破钞贷,亦然银行业务发展的现实遴荐。薛洪言示意,从银行打算贷款结构转型的角度看,破钞贷成为银行填补零卖业务缺口的紧要持手。破钞贷利率订价一般高于对公贷款,在息差收窄的配景下,通过破钞贷这类高收益零卖钞票达成“以量补价”来缓解息差压力。

仅仅,破钞贷的呼吁大进,遮盖钞票质料波动的隐忧。截止2024年末,工商银行个东谈主破钞贷款不良率为2.39%,较前一年走高1.05个百分点。农业银行、成就银行个东谈主破钞贷款不良率远隔较前一年走高0.51个百分点、0.23个百分点。

正如近期中信银行惩处层在2024年功绩会上指出:“零卖风险高涨已成为行业共性,各银行均面对此问题,且这一趋势可能仍将络续。”

对于银行而言,比抢着放贷更紧要的是,如安在边界彭胀与风险防控之间找到均衡点。

薛洪言示意,破钞贷价钱战是不可络续的,紧要的是从“价钱竞争”转向“价值深耕”,的确将破钞贷融入实体破钞链条。制定联系的授信和风险惩处战略,进行客群分层与区域下千里,针对不同客群诱导针对性居品,提高各异化竞争才智。

而面对低利率的破钞贷“羊毛”,用户也需要感性有操办。

“对于用户而言,使用破钞贷时不要只垂青利率上下。履行操作时,需要左证还款神色、误期条件、其他收费名堂和金额等身分玄虚琢磨,以自身履行情况遴荐合适的居品,争取给我方更多保险。”魏宏旭说谈。

毕竟,对于贷款用户而言,再低的利率齐必须还。

(本文不作念任何资金有操办冷落)

参考尊府:

《跌破3%!被阻扰喊停》,2025-03-31,第一财经

《“3”以下破钞贷利率何以踩刹车?业内:打算贷、信用卡的“前车之鉴”要警惕》,2025-04-01AG百家乐有什么窍门,第一财经