近两个月,祥瑞爆买银行股。

2024年12月于今,祥瑞集团及旗下子公司密集增持银行H股的举动受到了商场无为见原。据不雅潮财经不十足梳理,最近两个月以来,“祥瑞系”在港股对工、农、建、邮储、招商5家银行均达举牌线,共计金额数十亿港元。

在代理东谈主流失、行径率难回巅峰的情况下,祥瑞思要进一步扩大个险渠谈存在一定的挑战。该集团银保渠谈新业务价值孝敬度自2018年稳步上涨,但在“报行合一”策略下也受到了不小的影响。

2024上半年,祥瑞银保渠谈新单保费较2023年同期略降15%。祥瑞银行作为中国祥瑞旗下“专属”银行渠谈,2024年前三季度该行代理个东谈主保障收入不及2023全年收入三成。

跟着大限制举牌大型银行,祥瑞对5家银行谈话权的进一步加强,异日或将体面前其展业渠谈上。不雅潮财经梳剃头现,5家银行各有特色:工行、农行近三年保障业务收入稳步增长;建行虽略有下落但相对矫捷;邮储银行期交保费势猛;招行2024上半年代理保障保费同比增长11.76%。

01

个险渠谈深度转型,密集加仓银行股

近两个月,祥瑞重金“爆买”银行。中国祥瑞及旗下子公司在港股共增持工行、农行、建行、邮储和招商银行,增持后持股比例均达到举牌线,触及数十亿港元。从业务开展角度来看,不雅潮财经分析合计,这与当下东谈主身险行业濒临的渠谈转型压力不无关系。

具体来看,2025年1月15日,港交所清楚易自满,祥瑞东谈主寿增持招商银行189.25万股H股,增持后持有该行逾越2.3亿股股份,持股比例共计达5.01%,壅塞举牌线。同日,中国祥瑞也买入了招商银行189.25万股H股,走动完成后,持股比例亦达到5%。

1月14日,祥瑞东谈主寿公告称,该公司录用祥瑞资管增持716.8万股邮储银行H股,斥资超3000万港元。在这次增持前,祥瑞东谈主寿持有邮储银行H股的比例为4.97%,这次增持后所持股数近9.96亿股,占邮储银行H股股本5.01%,成为2025年首例险资举牌。

1月9日,祥瑞东谈主寿再次增持工商银行H股。2024年12月20日,祥瑞东谈主寿买入工商银行H股4500万股,每股平均价为4.8718港元。两次增持后,祥瑞东谈主寿对该行H股股权占比已上涨至16.01%。

据港交所清楚易信息,1月7日,中国祥瑞买入农业银行H股31,678,000股,每股平均价4.2216港元,走动金额估算约为1.34亿港元。买入后,中国祥瑞持有农业银行H股的股份总和增至1,553,477,126股,持股比例由4.95%增至5.05%。

不仅如斯,中国祥瑞旗下的祥瑞资管也于1月3日购入了农业银行H股16,521,000股,每股平均价为4.2257港元,走动金额约6977万港元。增持后,祥瑞资管对该行H股的持股比例也擢升至5.03%。这是中国祥瑞及祥瑞资管初度清楚持有农业银行H股比例逾越5%的情况。

在此之前,2024年12月18日,中国祥瑞增持成立银行H股约6770万股股份,耗资4.27亿港元,走动后持股比例由4.97%增至5%。

针对上述密集增持银行股的举动,祥瑞东谈主寿暗示,联系投资属于财务性投资,是险资权利投资组合的老例操作。

也有联系众人暗示,中国祥瑞这一系列举牌事件,既响应了其对银行股的看好,亦然推动本人业务布局的遑急策略。

有业内东谈主士分析称,“祥瑞系”增持银行股港股,主要与其高股息率关联。现时险资对高股息银行股需求增大,而港股银行股以其较高股息率和低估值成为理思聘任。

祥瑞对以上五家银行谈话权的进一步加强,异日或将有助于其展业渠谈的斥地。

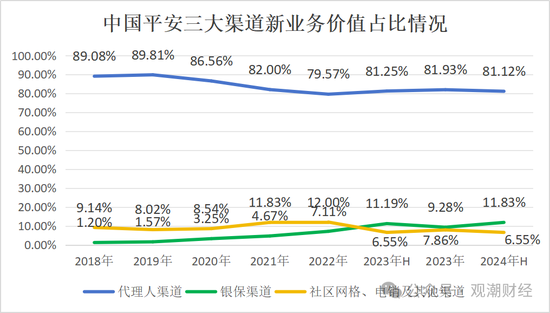

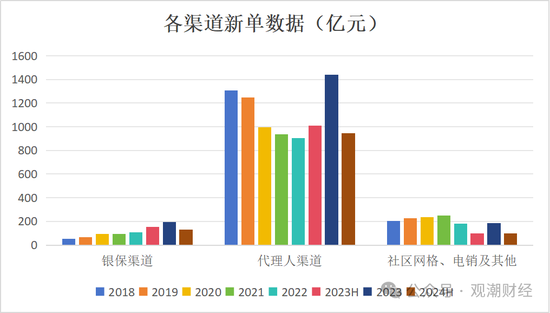

不雅潮财经通过中国祥瑞诡计数据发现,该集团寿险及健康险板块银保渠谈新业务价值孝敬度自2018年稳步上涨。个险渠谈作为第一大渠谈,受代理东谈主流失的行业大布景影响,新业务价值占比逐年下落,这在扫数这个词东谈主身险行业已是不成逆的趋势。当令夯实与保障销售才气较强银行的互助关系,加强银保渠谈布局成为势必聘任。

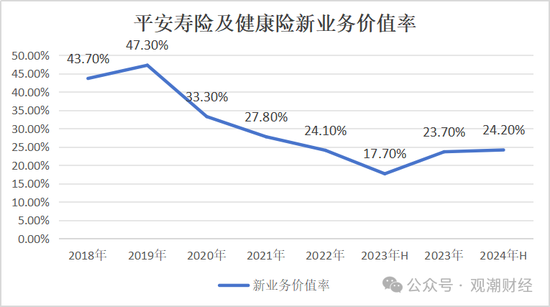

中国祥瑞年报自满,2023下半年起祥瑞寿险及健康险新业务价值率启动回升。箝制2024上半年,其新业务价值率(首年保费)增至24.2%,较2023年同期擢升6.5个百分点。

2024上半年,祥瑞寿险及健康险业务的新业务价值达到223.2亿元,同比增长11%。从各渠谈新业务价值对比来看,2019年起,祥瑞个险渠谈在新业务价值总额中的孝敬度有所下滑,由89.81%降至79.57%。2023年虽有所回升,但箝制最新数据,2024上半年该渠谈占比81.12%,同比下滑0.13个百分点。

相应地,祥瑞银保渠谈占比自2018年稳步上涨,虽在2023年有所转折,但箝制2024上半年已增至11.83%,同比擢升0.64个百分点。

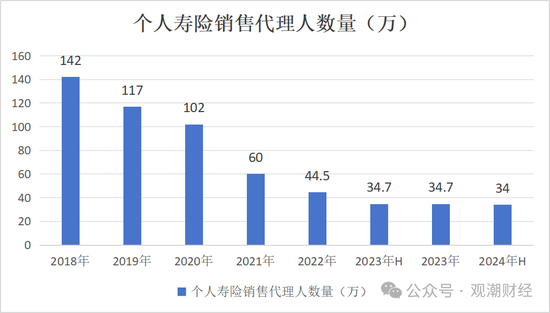

祥瑞个险渠谈孝敬度下滑与行业代理东谈主流失不无关系。连年扫数这个词保障业代理东谈主数目处于连续流失情状,2024上半年祥瑞寿险代理东谈主数为34万东谈主,相较岑岭手艺不成同日而谈。尽管东谈主均保费等数据齐有权贵擢升,但总体基数下落对渠谈,对扫数这个词公司事迹的影响不成小觑。

在此情况下,祥瑞思要进一步扩大个险渠谈存在较大挑战,此时加大布局银保渠谈亦然“识时务”的体现。事实上,在此之前中国祥瑞早已将祥瑞银行作为西席田,在银保渠谈下足功夫。

02

举牌5家大型银行,祥瑞银保渠谈呈新格局

自2021年起,作为“4+3”改造中四个渠谈之一,祥瑞寿险与祥瑞银行认真鼓动深度互助、价值共创的“新银保”模式,祥瑞银行代理保障业务内嵌到钞票贬责业务体系中,祥瑞寿险协助打造祥瑞银行新优才戎行。

新银保:银保等外部渠谈新业务价值孝敬度擢升至18.8%

中国祥瑞2024年三季报中指出,2024年前三季度,外部渠谈东谈主均产能同比擢升77%。2024年前三季度,银保渠谈、社区金融事迹偏执他等渠谈孝敬了祥瑞寿险新业务价值的18.8%,孝敬同比擢升2.4个百分点。

2023年3月16日,中国祥瑞(集团)2022年度事迹发布会上,祥瑞集团总司理兼联席CEO谢永林暗示,ag真人百家乐怎么赢2022年祥瑞银行渠谈孝敬银保超七成新业务价值,银保优才戎行的东谈主均新业务价值为祥瑞寿险钻石戎行的1.4倍。

谢永林暗示,站在银行角度银保创造的中收增长率40%。祥瑞的新银保充分发达了祥瑞集团里面的概括金融的上风,异日五年有望成为祥瑞寿险的主要渠谈之一,孝敬新业务价值的比例会更大。

新戎行:在原有钞票客户司理、私自客户司理外,凭据客户需求特色,打造一支以寿险居品销售为主,兼顾答理居品销售的新的钞票贬责戎行。该戎行既有固定的底薪,还有销售及职位津贴等,在收入较矫捷的基础上,上无天花板。

新址品:不局限于保障居品,而是基于客户需求,提供涵盖金融+医疗+康养事迹的概括有运筹帷幄。

新运营逻辑:依托于祥瑞银行、祥瑞东谈主寿、祥瑞相信以及集团健康生态资源,新银保模式提供的是祥瑞生态的一体化事迹,各生态居品事迹的买通,进一步加强祥瑞集团子公司居品的协同效应。

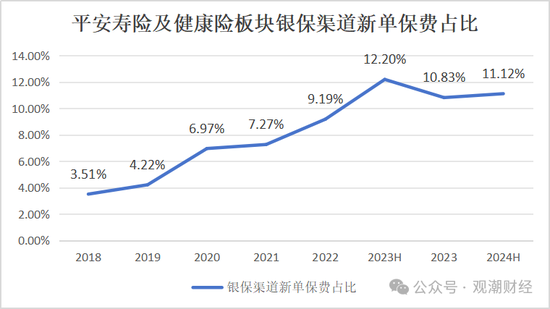

即使祥瑞银行银保模式照旧较为熟识,但从祥瑞保费总量来看,仍是杯水舆薪。2024上半年,祥瑞寿险及健康险银保渠谈终了新单保费131亿元,较2023年同期的154.19亿元略降15%;在该板块新单保费总额中占比11.12%。

从祥瑞银保渠谈当下事迹来看,该渠谈新单保费限制逐年增长,但2024上半年略显势微。2023年该渠谈共终了新单保费196.99亿元,同比大增79%。

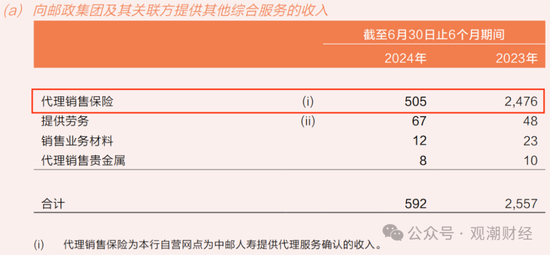

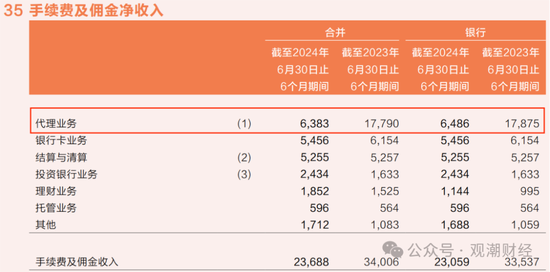

祥瑞银行作为中国祥瑞旗下“专属”银行渠谈,代理保障居品上,借助祥瑞集团“概括金融”的上风,2021-2023年代理保障收入稳步增长。但在“报行合一”的影响下,2024年前三季度,祥瑞银行代理个东谈主保障收入8.32亿元,仅达2023全年收入的27.84%。

2018年,零卖全渠谈代销集团保障累计终了非利息净收入2463亿元,同比增幅32.6%;

2019年,该行零卖全渠谈代销集团保障累计终了非利息净收入27.89亿元,同比增长13.2%;

2020年,全年银行推保障限制27.01亿元,同比增长102.9%;

2021年,该行代理保障收入15.16亿元,同比增长15.1%;

2022年,该行终了代理保障收入19.84亿元,同比增长30.9%;

2023年,该行终了代理个东谈主保障收入29.89亿元,同比增长50.7%;

2024年1-9月,该行钞票贬责手续费收入34.28亿元,其中代理个东谈主保障收入8.32亿元,受银保渠谈降费、权利类基金销量下滑等影响,钞票贬责手续费收入同比下落。

在行业深度转型、代理东谈主渠谈式微、银保渠谈重回C位、“报行合一”潜入至各渠谈、银行网点“1+3”戒指取消的大布景下,祥瑞系密集增持银行股不免引东谈主推断其宅心。

不雅潮财经梳剃头现,中国平何在2024年三季报中曾指出,银行互助方面,强化弥远互信互助关系,连续深化祥瑞银行独家代理模式。同期,积极庄重国有大行互助,拓展头部股份行、城商行等后劲渠谈。

从祥瑞增持银行的聘任上,不雅潮财经梳剃头现5家银行在保障业务收入、期交保费以及保费孝敬矫捷性等方面“各有千秋”。

银行聘任上,不雅潮财经梳剃头现,工行、农行近三年保障业务收入逐年增长;建行虽略有下落但相对矫捷;邮储银行期交保费势猛;招行在无风险利率下行布景下,把抓机遇终了代理保障保费11.76%的增幅。

邮储银行丨期交保费同比擢升近15个百分点

2024上半年邮储银行代理销售保障5.05亿元。说明期内,该行迭代升级《为什么买保障2.0》培训赋高手册,分层分类开展客户投教。说明期内邮储银行共代理期交保费812.04亿元,占新单保费比重55.80%,同比擢升14.53个百分点。

“报行合一”下,邮储银行手续费及佣金收入也受到了一定影响。2024上半年,邮储银行共终了手续费及佣金收入236.88亿元,同比减少103.18亿元,下落30.34%。

对此,邮储银行暗示,主若是受“报行合一”策略影响,代理保障业务收入减少导致。2024上半年,邮储银行代理业求终了手续费及佣金收入63.83亿元,同比下落64%。

其暗示,将积极是非代理保障策略改造影响,进一步优化业务策略,聚焦要点居品,促进中间业务平衡发展。

招商银行丨代理保障保费限制同增超1成

2024上半年无风险利率连续下行的布景下,招商银行进一步把抓住客户弥远妥当的资产成立需求,累计终了代理保障保费641.41亿元,同比增长11.76%。

说明期内,该行114.37亿元的钞票贬责手续费及佣金收入中,代理保障收入达39.50亿元,同比下落57.34%;占比34.54%,相较2023年同期(92.6/169.46)的54.64%大幅下滑超20个百分点。招行在半年报中解说,如斯限制的下滑主若是保障降费效应延续。

另外,2024上半年招行终了零卖钞票贬责手续费及佣金收入106.34亿元。其中,代理保障收入36.83亿元,同比下滑57.77%。

农业银行丨保障业务收入议论两年增长

2024年上半年农业银行其他业务收入中共终了保障业务收入20.59亿元,较2023年同期增长25%。值得见原的是,该主义已议论两年擢升,2023上半年,农业银行保障业务收入同比增长12%。

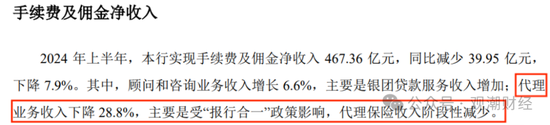

此外,该行还在半年报中浮现,2024上半年其代理业务收入下落28.8%,主若是受“报行合一”策略影响,代理保障收入阶段性减少。

工商银行丨保障业务收入迎近三年最高水平

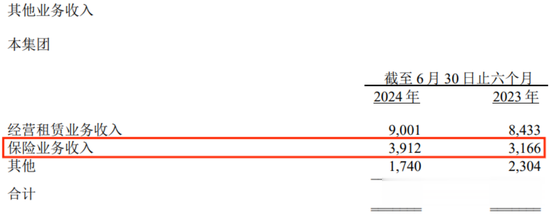

2024上半年工商银行其他非利息收益中其他业务收入共计146.53亿元,同比增长5.7%。该行暗示,其他业务收入增多主若是保障事迹收入和诡计租借业务收入增多所致。

该行年报自满,2024上半年该行共终了保障业务收入39.12亿元,同比增长24%,达近三年最高水平。

成立银行丨保障业务收入矫捷在20亿平台

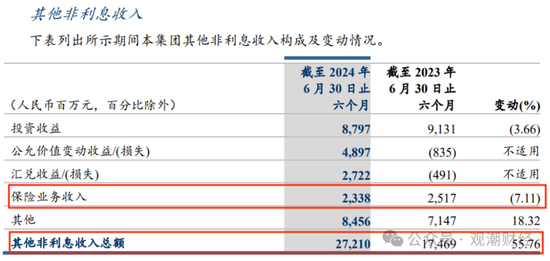

2024上半年景立银行共终了保障业务收入23.38亿元,较2023年同期的25.17亿元下落7.11%。合座来看,近三年该行保障业务收入相对矫捷,均看护在20-25亿元的水平。

从保障业务收入在该行其他非利息收入总额的占比来看,2024上半年该项收入占比仅达8.59%,较2023年同期的14.41%下滑5.82个百分点。

不雅潮财经梳剃头现,银行股系近两年险资调研要点。据统计,2024年(箝制12月16日),险资调研个股前三中,江苏银行、常熟银行、杭州银行、苏州银行4家银行取得国寿养老、中邮东谈主寿、工银安盛东谈主寿、紫金财险、中宏东谈主寿、中好意思联泰、小康东谈主寿7家险资的组团调研。

反不雅祥瑞聘任增持的5家大型银行,中小银行以及此类区域性方位行思要“矫正”成“祥瑞模式”成果较低,而大型银行可更好利用“祥瑞模式”。

鉴于银保渠谈“报行合一”策略正徐徐得以奉行ag百家乐接口多少钱,日后中国平何在银保畛域的互助有着盛大后劲。