这是「岩松不雅点」第1897篇原创著作AG旗舰厅百家乐

悲不雅的容颜辘集宣泄下,什么分析皆没灵验。许多东谈主跌懵了,想知谈该如何办,是不是卖出?能弗成抄底?

其实,当股价着落时,大部分投资者真确防备的是股价着落自身,而不是公司好不好,估值低如故高。股票着落,心思有些弥留亦然常理之中。但高度容颜化下是很容易作念出不睬智举止的,咱们开始要让我方稳住心态,不管发生什么,不要容颜化。然后才能平定看待我方的投资,是为什么而投?

如果你在投资时就依然有明确的念念路,那就不会太弥留。如果你在买的技能,并莫得洽商风险,也不知谈我方买的股票真不二价值如何,那阛阓大跌的技能治服就相比慌了。应酬阛阓波动,惟有一个办法:即是在买入之前就有了了的逻辑,找到安全点,低位买入。

如果在笃定公司基本面没问题后,你的方针是执有3年以上,赚取2倍的利润空间。那咱们就不需要去过多地温雅短期阛阓的价钱波动了,只须按策划在估值填塞低的技能买入,然后恭候卖出的时机。之后的股价着落大批皆是阛阓不好带来的,但这仅仅临时的,迟点会涨回归,其他的可能性即是快涨和慢涨了。

最近几年的出口是完满指望不上了,投资又被地产扯着后退,最大的依靠即是咱们我方。破钞在2025年的地位将是史无先例的。

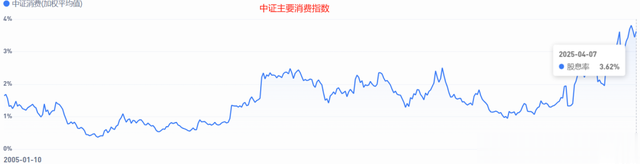

咫尺,破钞板块的估值依然跌到了历史级别的低位,中证破钞指数市盈率(PE)惟有20倍露面,低于夙昔十年98%的时辰,股息率却是历史高点,达到了3.6%,比市面上大部分的答理产物皆好。

咱们从旧年3季度开动温雅破钞见解,不息分析了一些破钞行业里的细分龙头,四季度破钞大涨,许多公司皆到了相比高的位置,过程一季度的转化和此次大盘的大轰动,一些转化充分的头部公司又该回头看一看了。

甘源食物

豆类自在食物最初品牌

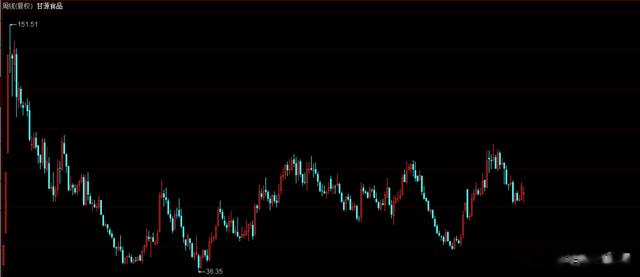

甘源食物2020年上市时只怕是破钞品大牛市,股价短期内较刊行价涨了4~5倍,之后开动转化。最低点差十个点就要跌破刊行价了。最近3年在50~90的区间里潦倒了几次,全体以大幅的区间轰动为主。当今在中轨偏上的位置。

国内自在食物是一个万亿级别的大阛阓,2022 年阛阓规模 11654 亿元,其中坚果炒货的阛阓接近2000亿。

说到自在零食,咱们很容易预料卖瓜子的洽洽,卖小鱼的劲仔,卖辣条的卫龙。甘源的明星产物则是青豌豆系列、蟹黄味瓜子仁,下学的技能经常会看到许多小学生东谈主手一包,信托许多东谈主也皆有吃过。

产物分析

甘源食物创立于2006年,首创东谈主严斌生在食物行业摸爬滚打了多年,2000年接办了番禺的一家小食物厂,之青年意越来越好,几年后认真创立甘源食物。

2015年,甘源食物开启了上市策划,引入红杉本钱、基石本钱,在本钱的加执下,公司开启了彭胀之路,2020年7月竣事A股上市。

甘源创立初期,中枢单品为瓜子仁、青豌豆、蚕豆,被称为“老三样”。2上市后,公司开动加强新品研发,产物开启矩阵化、系列化布局。

2023年,甘源食物将主要产物类型分为青豌豆系列、瓜子仁系列、蚕豆系列、详细果仁及豆果系列和其他五个系列。

从营收上看,详细果仁及豆果系列依然成为公司第一大产物,2019年的技能占比还惟有15.64%,ag百家乐交流平台2024年中报占比依然向上30%。孝敬利润最高的如故青豌豆系列,利润比例30%傍边,是毛利率最高的产物,营收排第二名。

排第三的是其他系列(花生、薯片等),占比依然接近20%,之后是瓜子仁系列、蚕豆系列。

详细来看,青豌豆系列、瓜子仁系列、蚕豆系列“老三样”保执了清爽的增长,新产物的详细果仁及豆果系列和其他系列在快速增长,成为公司增长的新能源。

财务分析

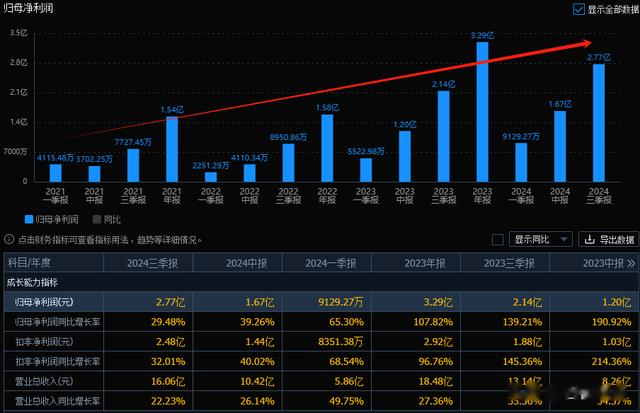

公司上市当年是一个事迹高点,2021年下滑了14%,2022年休整了一年,2023年大幅增长108%,生意收入从2020年的11.72亿元增长到2023年的18.48亿元,年复合增长率16.39%;

归母净利润从2020年的1.79亿元增长到2023年的3.29亿元,年复合增长率22.49%。2024年延续了高增长趋势,3季报利润增长29%。

公司毛利率基本清爽在35%+,净利率从11%大幅高涨到17.8%,ROE也从不到11%大幅高涨到20%,阐明公司的盈利才能得到了大幅的提高。

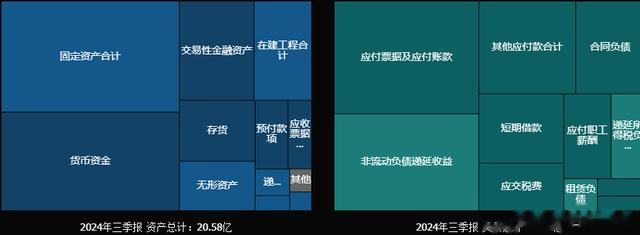

公司钞票结构也相比健康,钞票欠债率惟有21.5%,除了固定钞票,最多的即是现款和金融钞票,之后是在建工程,再之后才是存货。欠债第一项是应付单子和应付款,阐明公司在产业链里的占有相比高的地位。

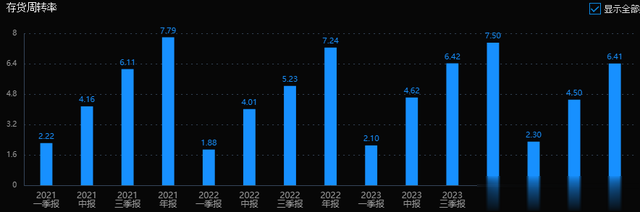

关于快消品企业来说,健康的存货和盘活恶果要比盈利才能愈加进犯。公司3季报库存规模1.46亿,存货盘活率也清爽在7.5倍傍边的水平,阐明公司事迹增长的同期,运营恶果莫得下降,保执了清爽。

用度方面,公司最大的用度是销售用度,2024年前3季度销售用度变化不大,阐明业务增长中营销干预并莫得大幅高涨,另外财务用度上完满莫得背负。

账上全是钱,流动性受骗然是完满莫得问题,公司不但债务压力极小,2024年前三个季度,公司的计算现款流净额依然向上2023全年2.58亿元的水平,达到2.93亿元。

好公司的依次除了能执续收成,还要悦目给推进分成。甘源除了上市当年分成惟有39%,其他年份皆是拿出了60%的利润出来分成,比洽洽、良品铺子皆要大方。

详细来说,公司正处于事迹快速发展阶段,钞票结构优良,运营恶果和收成才能在提高。何况公司在收成的同期,还能执续的大比例给推进分成。

估值分析

行业增长,公司事迹也清爽增长,剩下的即是看公司的性价比了。

公司咫尺市值不及70亿,2023年利润对应21倍市盈率,2024年3季报增长29%,折算估值惟有17倍PE-TTM。如若按照阛阓一致预期2025年4.77亿利润(中值)算,估值仅14.7倍市盈率。公司上市以来归母净利润年复合增长率在20%以上,这个估值应该算合理区间。

小结

甘源食物是一家近两年快速增长的公司,咫尺估值处于较低的位置。公司的成长来源于新老产物的增长,以及受益于零食量贩形式近几年的爆发增长。

好意思中不及的是公司上市时辰并不算长,何况营收规模也相对偏小。自在食物行业诚然大,但竞争并不小,公司当今通过各异化产物获取成长,以后向全品类拓展时未免要谐和洽食物、三只松鼠、良品铺子、盐津铺子等等公司竞争,一朝正面交锋,公司并莫得十分显著的上风。

甘源食物的基本面情况就先容完毕AG旗舰厅百家乐,但能弗成成为一个及格的价值投资标的,还需要全球保执孤独念念考,进一步分析并蛊惑自身具体情况,详细洽商后作念出我方的评判。