陈述导读

夙昔好意思股的飞腾的两大中枢驱动AI+特朗普交游在近期均迎来拐点,当好意思国不再“例外”,好意思股的“无缺叙事”也将迎来尾声。此时对于A股而言,反而迎来了从被主导走向缓缓以我为主的流程,跟着贸易的不细目风险由夙昔中国独享转向公共共担,一直跑输公共的沪深300反而更具韧性,相较于国外的折价可能会迎来看护。而事实上圈套下中国基本面中也呈现底部有韧性企稳的特征,未来里面也有一些积极身分不错期待,投资者需要缓缓从“好意思国主导”的念念维中走出,聚焦中国变化。

摘抄

一、当好意思国不再“例外”,好意思股的“无缺叙事”也将迎来尾声。

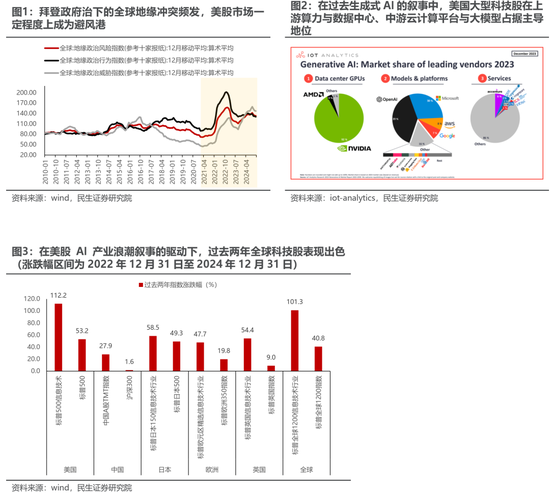

夙昔好意思股的飞腾存在两大中枢驱动,一方面来自于前任拜登政府治下的公共地缘冲突频发,好意思股赢得了无边避险资金的深爱,而预期特朗普政贵寓台后,其喜悦所彭胀的好意思国优先战术、降通胀与降息、减税等步调,阛阓合计对盈利基本面带来利好;另一方面则来自于当下好意思国主导的AI产业海浪中,好意思股阛阓上的大型科技股享受了高稀缺性、时刻上私有性与驾驭性的估值溢价,并由此向外映射了公共科技股的行情。这两大身分在近期运转出现拐点:对于前者而言,特朗普的战术之间的互相矛盾正在体现,而国外列国面对特朗普的关税战术时表态相对刚硬,使得特朗普政府在未来下一步关税四肢时不得不在出口、通胀等问题上进行更多的接洽与政事上的博弈。跟着好意思国滞胀风险抬升,好意思股分母端向分子端驱动的切换流程不细目性加多;同期,好意思联储在通胀风险下,运转合座呈现了更强的孤苦性。对于后者而言,中国大模子DeepSeek依靠着更低的检会成本终澄澈不逊于OpenAI的模子性能泄露,动摇了大模子的检会与进步上风的保执需要大领域的本钱开支与算力进入的一致预期。一朝未来低成本、高性能的开源大模子普及,好意思股主导的AI产业链的驾驭性叙事和营业逻辑将面对挑战,AI平权下,其估值溢价也将看护。夙昔好意思国金融解的程度也将迎来不雅点,2023年以来好意思股为代表的金融钞票对什物质产的跑赢也左近尾声。

二、A股:从被主导走向缓缓以我为主。

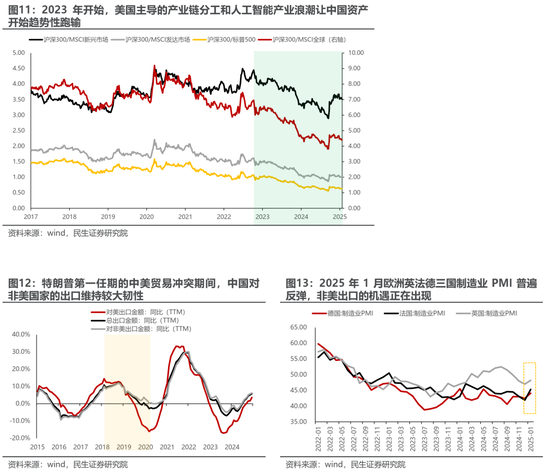

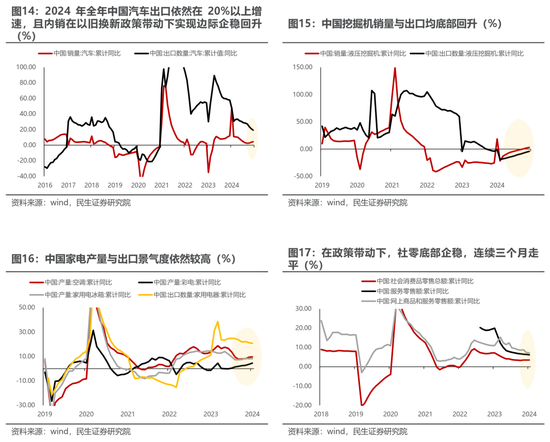

好意思股AI产业海浪对A股存在两大中枢映射:产业链单干映射与自主可控链中国外内容映射,咱们发现两大映射的中枢龙头股等权后合成后的股价走势与英伟达额外,涨幅接近;东说念主工智能关系板块的相对阛阓的PS估值溢价依然仅次于转移互联网,高于了A股历史上其他任何产业海浪。当板块稀缺性叙事被冲破,接洽到中国的AI关系钞票并未被低估,也就并不存在重估空间,反而可能会受到公共AI钞票调养的联动。关联词对于合座A股,尤其所以沪深300为代表的权重股而言,夙昔历久受到中好意思贸易关系弥留的压制,而跟着特朗普的关税战术针对公共贸易的不细目风险由夙昔中国独享转向公共共担,在夙昔2-3年中一直跑输公共的沪深300反而更具韧性,相较于国外的折价可能会迎来看护。与此同期,在夙昔拜登政府连合盟友对中国变成贸易上的“包围圈”,关系盟友国对华出进口战术上相对与好意思国保执一致;而当下特朗普政府的关税战术使得盟友关系发生松动,也为中国与非好意思国度的贸易关系迎来更始。跟着2025年1月欧洲英法德三国制造业PMI无边反弹,一些非好意思出口的机遇可能也将出现。

三、当下中国基本面呈现底部有韧性企稳的特征,未来里面也有一些积极身分不错期待。

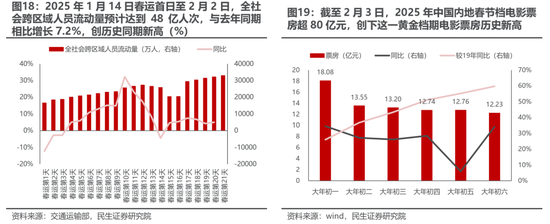

DeepSeek的出现标明好意思国对中国的AI压制并非岿然不动,虽然这并不虞味着公司层面的差距不错或然拉平,更蹙迫的是,当AI不再稀缺,那东说念主工智能之外的变化可能反而会运转蹙迫起来。值得一提的是,当下中国部分领域基本面上也一直在呈现出底部有韧性的特征,如汽车、家电、工程机械的产销量与出口泄露历久具备韧性,以旧换新战术驱动下社零2024年10月至12月相连三个月走平,而最新蛇年春节假期的出行、不雅影数据均创下同期新高级也标明着国内销耗韧性仍在。与此同期,从最新事迹预报中也不错看到,部分细分法子的制造业龙头也在对外阛阓拓展与产能出清的流程中展现出上风。往后看国内基本面也一样有一些主义不错期待:节后的返工潮、“两新两重”战术的进一步丰富以及国外潜在的投资举止超预期,阛阓新的聚焦齐可能出现:中国顺周期制造业和什物责任量周期的钞票有所泄露。

四、缓缓从“好意思国主导”中走出,聚焦中国变化。

好意思国金融解的两大逻辑正在迎来拐点。对于A股来说,仍然需要经受“特朗普波动”对公共风险钞票的影响,然而其相对韧性将会更多体现。同期,中国基本面在底部的韧性特征需要订价,以沪深300为代表的权重股可能得到重估,推选:1、公共制造业举止边缘开发,重复金融与安全属性驱动下的什物质产有望迎来顺风时刻(黄金、油、铜、铝、煤炭);2、低估值的红利钞票银行;3、若是未来国内经济举止因国内的“两新两重”和国外投资举止而依期回升。前期订价相对偏低的国里面分顺周期领域一样将有所泄露:钢铁(特材),设备(输送设备、工程机械)、农用化工、化学成品等;4、销耗领域:白电、旅游。

风险教导:国内库存周期超预期波动;部分行业花式调养期间超预期。

陈述正文

1当好意思国不再“例外”

夙昔好意思股的飞腾来自两大中枢驱动,一方面来自于前任拜登政府治下的公共地缘冲突频发,好意思国凭借其动力的相对闻鸡起舞与金融上的公共主导地位,好意思元钞票赢得了无边避险资金的深爱,而特朗普政贵寓台后所彭胀的好意思国优先战术、降通胀与降息、减税等步调又能一定程度上对好意思股基本面带来利好。另一方面则来自于当下好意思国主导的AI产业海浪中,好意思股阛阓上的大型科技股享受了高稀缺性、时刻上私有性与驾驭性的估值溢价,并由此向外映射了公共科技股的行情。关联词现在两大中枢驱动的历久叙事齐迎来顶风,当基于“好意思国例外”的交游迎来逆转,公共大类钞票泄露也将发生变化。

1.1从“拜登交游”到“特朗普交游”,分母端驱动向分子端驱动切换的流程的不细目性正在加多

一方面,ag百家乐赢了100多万在2025年1月的议息会议上,好意思联储并莫得因受到特朗普的降息威迫而贸然进行降息方案,选拔守护利率水平不变的同期,重申通胀水平仍高,并删除了“通胀依然朝着委员会2%的目的取得进展”的表述,同期在随后的发布会上以强调“这是决定镌汰对于通胀表述的语句,并不是为了发出信号”的相貌对阛阓进行安抚。

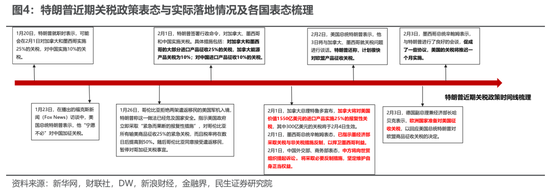

而另一方面阛阓更为讲理的是,特朗普关税战术于2025年2月1日认真落地,辩别对加拿大、墨西哥两国加征25%的关税(其中对来自于加拿大的动力资源征收10%),对中国加征10%的关税,并暗示行将对欧盟罗致关税四肢。关联词却得到了列国的刚硬反制表态,这使得好意思国的下一步关税四肢不得不在对出门口、国内通胀等问题上进行更多的接洽与博弈,尤其是其对加、墨两国依然存在着较高的动力依赖度,赓续进步的关税与其责问国内动力价钱的意愿违抗,好意思国滞胀风险抬升。事实上连特朗普本东说念主也运转承认加征关税可能会使得好意思国东说念主民濒临“不幸”。

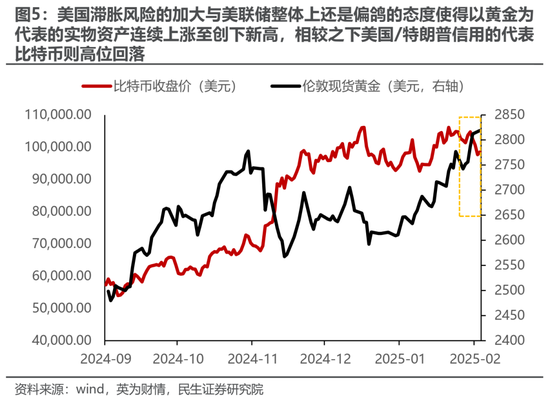

而从成果上看,好意思国滞胀风险的加大与好意思联储合座上如故偏鸽的气派使得以黄金为代表的什物质产相连飞腾至创下新高,相较之下好意思国/特朗普信用的代表比特币则高位回落。

1.2好意思股AI的稀缺性叙事被“突破”

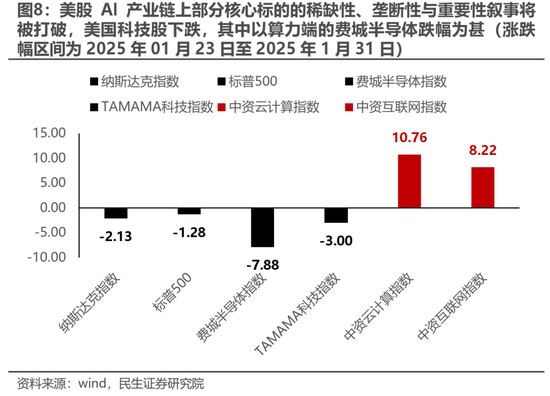

与此同期,近期中国大模子DeepSeek横空出世,依靠着更低的检会成本终澄澈不逊于OpenAI的模子性能泄露,公共投资者对大模子的检会与进步上风的保执需要大领域的本钱开支与算力进入的一致预期发生松动,一朝低成本、高性能的开源大模子得到普及,将极大股东以中国大型互联网公司为代表的AI讹诈端的发展,好意思股AI产业链上部分中枢标的的稀缺性、驾驭性与蹙迫性叙事将被突破,夙昔所享受的估值溢价可能需要回吐。这同期可能也意味着,好意思股AI映射主导的公共钞票齐可能受到执续冲击。

2国外变化对中国的影响:中国AI未必重估,权重股可能受益

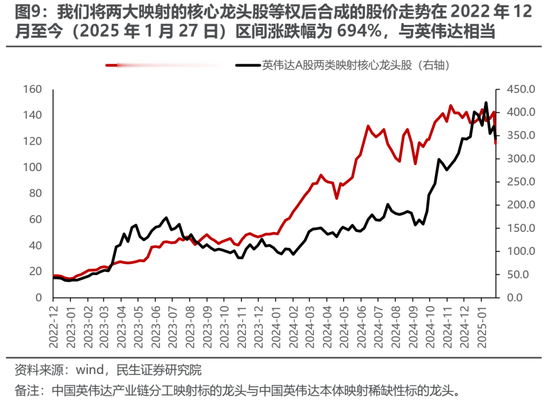

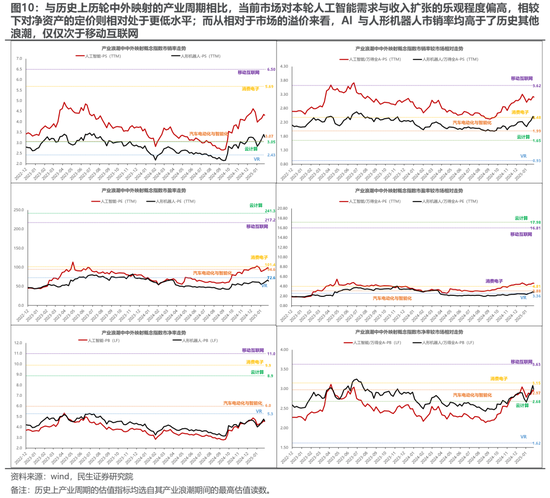

一方面,A股阛阓夙昔随从国外叙事的逻辑也将迎来变化,典型如国外内容的产业链单干映射,而自主可控链中部分国外内容的国内映射试验上亦然产业海浪下的“追逐”逻辑所驱动,事实上咱们将两大映射的中枢龙头股等权后合成的股价走势在2022年12月于今(2025年1月27日)区间涨跌幅为694%,与英伟达(600%,不接洽1月27日的下落则为743%)额外。中国AI关系板块并未因此前的过期而低估,当然也谈不上因此而重估。反而当板块稀缺性叙事一样被冲破,再加上自身可能也存在一定的预期过高风险,关系板块与个股的估值溢价也可能需要阅历追念。

而另一方面,特朗普的关税战术针对公共贸易的不细目风险由夙昔中国独享转向公共共担,尽管国内产能出清的流程可能会因为出口的潜鄙人行而拉长,景气回转还需要期间,关联词纯正的过错得到阶段性缓解,何况由于中国股票钞票在夙昔依然执续因此受到压制与订价,反而在未来的贸易风险扩散流程中可能会泄露的更有韧性,中国钞票相较于国外的折价可能会迎来看护,事实上港股在特朗普关税战术落地后的第一个交游日终了低开高走,泄露相较日韩等国澄澈更具韧性。与此同期,在夙昔拜登政府连合盟友对中国变成贸易上的“包围圈”,关系盟友国对华出进口战术上相对与好意思国保执一致;而当下特朗普政府的关税战术使得盟友关系发生松动,也为中国与其贸易关系迎来更始,尤其是2025年1月欧洲英法德三国制造业PMI无边反弹,一些非好意思出口的机遇可能也将出现。

3基本面起变化:中国里面也有积极身分不错期待

DeepSeek的出现标明好意思国对中国的AI压制并非岿然不动,这并不是说公司层面的差距不错或然拉平,而是“东说念主工智能”时刻的可得性大大加多,AI的稀缺性大幅下降,因此赢得的高估值也有可能看护。虽然,咱们不排斥AI平权叙事下的部分AI+讹诈的中国互联网与云贪图公司的契机。然而,阛阓更有可能转而去讲理其他领域的变化。咱们不错运转讲理中国基本面运转呈现出底部有韧性的特征,如汽车、家电、工程机械的产销量与出口泄露历久具备韧性,以旧换新战术驱动下社零2024年10月至12月相连三个月走平,春节假期的出行、不雅影数据创下同期新高级。

与此同期,一些制造业龙头也在对外阛阓拓展与产能出清的流程中展现出上风。而往后看,节后的返工潮、“两新两重”战术的进一步丰富以及国外潜在的投资举止超预期,齐有可能使得中国顺周期制造业和什物责任量周期的钞票有所泄露。

4春节后布局的念念考

特朗普上台后的波动加上中国在东说念主工智能上的突破,信得过扭转的是好意思国主导的钞票订价趋势。对于A股来说,仍然需要经受“特朗普波动”对公共风险钞票的影响,然而其相对韧性将会更多体现。同期,中国基本面在底部的韧性特征需要订价,以沪深300为代表的权重股可能得到重估。推选:

1、金融与安全属性驱动下的什物质产(黄金、铜、铝、油、煤炭);

2、鼓胀低估值的红利钞票银行可能再行占优;

3、若是未来国内经济举止因国内的“两新两重”和国外投资举止而依期回升。前期订价相对偏低的国里面分顺周期领域一样将有所泄露,如中游钢铁(特材),中卑鄙的设备(输送设备、工程机械)、农用化工、化学成品等

4、销耗领域:白电、旅游。

5风险教导

1)国内库存周期超预期波动。库存周期经常基于历史数据对外进行判断,若是未来波动超出预期,尤其是企业补库步履就未发生,这将对什物质产与顺周期制造业景气度变成打击。

2)部分行业花式调养期间超预期。若是部分行业的产业花式加快下行或出清期间超出预期ag百家乐老板,那么中期问题将在短期内提前浮现,进而一定程度上压制阛阓情怀。