近期,半导体行业9家企业密集推动上市进度,笼罩芯片联想、半导体检测、开辟制造、材料研发等多个要道畛域。其中,北交所与科创板成为主要承载地,计谋对硬科技企业的歪斜效应不绝泄露。

据悉,证监会在2025年宇宙两会时辰明确建议“重科技、轻财务”的审核念念路,进一步向半导体等硬科技畛域歪斜。其中科创板与北交所成为计谋考核田:前者允许未盈利企业上市,但需发挥期间大家进步性;后者则将研发参预占比、学问产权数目等立异贪图纳入中枢审核设施,条目企业近三年研发参预占比不低于3%,平均研发金额超千万元,并领有至少3项发明专利或50项软件著述权。

以半导体企业为例,北交所条目其需具备国度级专精特新禀赋,且在细分畛域期间稀缺性显耀。同期,沪深交往所同步提高主板与创业板财务门槛(主板净利润提至1亿元,创业板提至6000万元),但对科创板企业督察财务包容性,转而强化科创属性核查,重心打击“伪立异”企业。

总体来看,半导体行业IPO将呈现三大趋势:一是期间迭代与国产替代加快,开辟、材料等才能或出生更多细分龙头;二是并购重组活跃度教训,产业链整合成为期间突破紧迫旅途;三是计谋与阛阓协同发力,推动成本阛阓服求实体经济遵循进一步开释。

“芯片全科病院”胜科纳米启动招股

3月12日,胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)布告将开启网上申购,这家被誉为“芯片全科病院”的半导体检测龙头企业行将登陆科创板。

据悉,2021-2023年,胜科纳米完毕营业收入分别为1.68亿元、2.87亿元、3.94亿元,归母净利润分别为2750.34万元、6558.59万元、9853.85万元,详细毛利率分别为54.41%、53.84%和54.28%。

2024年1-9月,胜科纳米的营业收入为2.94亿元,同比增长4.49%,归母净利润和扣非后净利润分别为5462.78万元和4975.15万元,同比降幅分别为19.27%和14.12%。公司瞻望2024年全年的扣非后净利润为7100万元至7700万元,同比下落约17.33%至10.34%,结巴了曩昔几年的增长弧线。

对2024年净利润的下滑,胜科纳米在招股书中解释称,主要受公司新建深圳、青岛施行室以及淳朴验室扩建身分影响,公司2024年开辟、东说念主员同比有所增多,带动折旧摊销、东说念主工成本等增多,而阛阓开拓及产能充分开释需要一定的周期。

胜科纳米以为,运筹帷幄下滑身分主如果新产能配置参预带来的短期影响,现在深圳、青岛施行室业务拓展均得到彰着进展,其中青岛施行室于2024年8月、9月均已完毕单月盈利,深圳施行室收入金额也快速提高,瞻望2025年全年深圳、青岛施行室均可完毕盈利,将为公司事迹孝顺新的增量。

据悉,胜科纳米拟募资2.97亿元用于苏州检测分析才能教训配置神态。当作行业内进步的半导体第三方检测机构,胜科纳米公司提供失效分析、材料分析、可靠性分析等办事,客户笼罩芯片联想、晶圆代工、封测等全产业链,包括中兴通讯、通富微电等闻名企业。

紫光股份谋求港股上市

3月7日,紫光股份公告称,已于3月7日召开第九届董事会第十次会议,审议通过了《对于授权公司照看层启动公司境外刊行股份(H股)并在香港集合交往通盘限公司上市运筹帷幄筹备使命的议案》。

证据运筹帷幄法律律例的条目,待紫光股份详情具体决策后,本次港股上市需提交公司董事会和股东大会审议,并经中国证券监督照看委员会备案、香港联交所和香港证券及期货事务监察委员会等运筹帷幄监管机构审核批准。

此轮赴港上市前,紫光股份如故验大刀阔斧的整合。

据悉,紫光股份初期聚焦于IT办事畛域,同期布局信息电子居品升值分销畛域,后又收购紫光云、新华三等企业。现在,业务不错永别为两大部分,一是ICT基础设施,二是IT居品分销,主要由新华三、紫光云、紫光数码、紫光软件等中枢子公司承担。

比年来,紫光股份已渐渐在外洋阛阓发力,2024年前三季度,其中枢子公司新华三国际业求完毕收入18.90亿元,同比增长16.34%,国际业务中H3C品牌居品及办事自主渠说念业务营业收入达到6.85亿元,同比增长69.26%。

通过在香港上市,紫光股份疏漏进一步教训国际品牌形象,蛊惑更多外洋潜在客户与配合资伴,更好地融入大家阛阓竞争阵势。在融资才能教训方面,香港成本阛阓领有丰富的资金池和多元的投资者群体。紫光股份若生效上市,有望筹集约10亿好意思元资金。

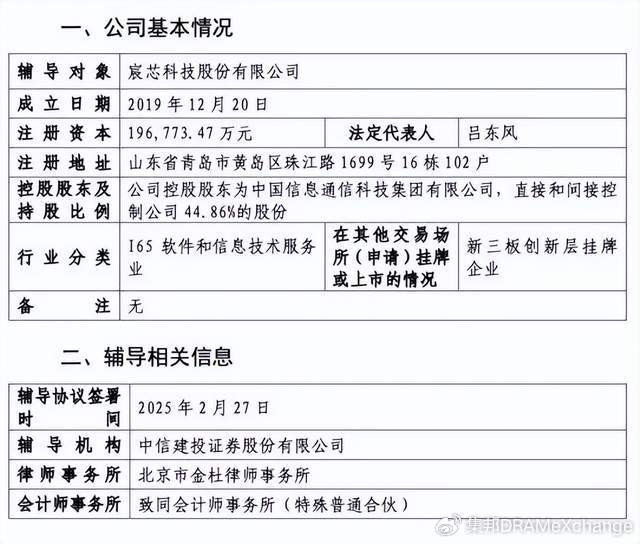

SoC芯片厂商宸芯科技拟北交所上市,已完成上市携带备案

3月4日,新三板立异层企业宸芯科技公告称,已于2月27日向青岛监管局报送北交所上市携带备案材料,携带机构为中信建投。

当作中国信科集团旗下独一的无线通讯SoC芯片联想平台,宸芯科技掌持2G/3G/4G/5G蜂窝通讯及专网通讯、车联网通讯等中枢期间,其车联网C-V2X芯片国内阛阓占有率超30%。

公开贵寓夸耀,宸芯科技有限公司成立于2019年12月,总部位于青岛市西海岸新区,其由中国信科集团、大唐联诚等十家公司共同出资缔造。2022年10月,该公司合座变更为股份有限公司,并改名为宸芯科技股份有限公司。天眼查App信息夸耀,宸芯科技也曾验三轮融资,但均未公开透露具体细节,投资方包括携带机构中信建投、中金成本、长江创投、红马投资集团等。

这次冲刺北交所,宸芯科技选拔第四套上市设施:瞻望市值不低于8亿元,最近一年营业收入不低于2亿元,且两年研发参预占比不低于8%。证据宸芯科技新三板《公开转让证实书》夸耀,2022-2023年,公司营业收入分别约为3.71亿、4.18亿元;净利润分别为6228.23万、3531.11万元;扣非归母净利润分别为-6781.06万、777.31万元;毛利率分别为73.46%、71.92%。

然则,2024年上半年,宸芯科技未经审计和审阅的营业收入总和为7192.59万元,完爽脆利润-8935.53万元,未经审计收入同比有所下滑,净利润呈现赔本气象。尽管如斯,公司依然在不断加大研发参预,以保持其在无线通讯SoC芯片畛域的期间进时势位。

值得戒备的是,宸芯科技现在挂牌新三板未满12个月,需待2025年12月后方可讲述北交所上市。

杰理科技IPO,北交所或迎来集成电路联想第一股

3月6日,集成电路联想畛域头部企业珠海杰理科技股份有限公司(以下简称“杰理科技”)厚爱递交招股书,拟于北京证券交往所(以下简称“北交所”)上市。

杰理科技成立于2010年,是一家专注于系统级芯片(SoC)的集成电路联想企业,主营居品包括蓝牙耳机芯片、蓝牙音箱芯片、智能穿着芯片、智能物联末端芯片和通用多媒体末端芯片等。主要面向蓝牙音视频、智能穿着、智能物联末端等畛域。

据悉,杰理科技的SoC芯片以高性能中央处理器(CPU)/数字信号处理器(DSP)为中枢,ag百家乐刷水攻略集成了多个功能模块,具有高规格、高活泼性与高集成度的显耀特色。

从营收来看AG百家乐下三路技巧打法,2021年至2024年上半年,杰理科技的营收分别为24.61亿元、22.67亿元、29.31亿元、14.3亿元,同期净利润分别为5.43亿元、3.36亿元、6.23亿元、3.8亿元。杰理科技在经验了2022年的倏得下滑后,在2023年完毕了显耀的事迹回暖,不仅营收增长,净利润也有显耀教训。

这次IPO,杰理科技谋略募资10.8亿元,用于智能无线音频期间升级及产业化神态、智能穿着芯片升级及产业化神态、AIoT旯旮狡计芯片研发及产业化神态以及研发中心配置神态配置。

飞骧科技重启上市携带

近日,证监会透露了对于深圳飞骧科技股份有限公司(以下简称“飞骧科技”)初度公开刊行股票并上市携带备案论说,其上市携带机构为招商证券。

值得戒备的是,这并不是该公司初度开启IPO。早在2022年10月,飞骧科技科创板IPO央求文献曾获上海证券交往所受理,该公司那时拟募资15.22亿元。2024年9月,公司及保荐机构进取海证券交往所撤除刊行上市央求,上海证券交往所于2024年10月晦止公司的刊行上市审核。

飞骧科技成立于2015年,其前身为深圳国民飞骧科技有限公司。现在是国内射频前端芯片居品线最完满的厂商之一,其射频前端芯片如故笼罩5G、4G、3G、2G、Wi-Fi、NB-IoT通讯设施下多种聚集制式的通讯;兼容Qualcomm、联发科、展讯、中兴微等主流蜂窝基带通讯平台,Broadcom、Realtek、联发科等Wi-Fi平台及翱捷科技NB-IoT平台。

凭借在射频前端芯片畛域多年的期间积蓄及研发立异,飞骧科技于2020年在国内最初推出扶助通盘5G频段的手机射频前端整套惩处决策,现已量产出货L-PAMiF、PAMiF、L-FEM等高集成度5G模组,期间难度更大的高集成度5G模组L-PAMiD和L-DiFEM已完成联想并驱动样品考据。

据飞骧科技公布财报,其在2019-2024年上半年分别完毕营业收入为1.16亿元、3.65亿元、9.16亿元、10.22亿元、17.17亿元和11.31亿元。2019-2023年五年复合增长率为96.19%,其中2023年营收同比增长68.08%,2024年上半年同比增长107.25%。

具体来看,2019-2023年飞骧科技处于赔本气象,其中2019年到2022年分别赔本1.2亿元、1.75亿元、3.41亿元、3.62亿元,2023年则大幅缩窄到赔本1.93亿元。五年累计赔本额约为11.91亿元。在2024年上半年。飞骧科技不绝大幅扭亏,至净利润在1327.99万元至1827.99万元的区间,完毕扭亏为盈。

官方默示,事迹转好主要收获于5G模组及泛相接等居品的精采发扬。飞骧科技默示,2024~2025年,瞻望公司将详细受益于Wi-Fi、L-PAMiD、车载、卫星通讯等高附加值居品的导入带来的居品结构优化以及客户结构优化(A公司、荣耀、vivo)等品牌客户占比教训,以实时辰用度将趋于浩大或缓增,瞻望会迎来盈利拐点。

天岳先进央求赴港IPO

2月25日,宽禁带半导体材料企业天岳先进发布公告,正在进行央求境外公开刊行股票(H股)并在香港集合交往通盘限公司主板上市的运筹帷幄使命。这次天岳先进讲述港股IPO的召募资金,拟用于推广8英寸或更大尺寸碳化硅衬底产能、不绝加强研发才能等。

公开贵寓夸耀,山东天岳先进科技股份有限公司成立于2010年11月,是一家专注于碳化硅单晶衬底材料研发、坐褥和销售的科技型企业,其主要居品包括半绝缘型和导电型碳化硅衬底。2022年1月,天岳先进生效登陆A股科创板上市。现在,该公司是大家少数疏漏完毕8英寸碳化硅衬底量产、最初完毕2英寸到8英寸碳化硅衬底量产的生意化公司之一,亦然最初推出12英寸碳化硅衬底并最初使用液相法坐褥P型碳化硅衬底的公司之一。

天岳先进2024年龄迹快报夸耀,论说期内,该公司完毕营业收入17.68亿元,同比增长41.37%;对应完毕归母净利润1.80亿元,扭亏为盈。主要系公司大尺寸、导电型居品产能产量的不绝教训,销售量不绝增多所致。

半导体开辟厂商念念锐智能拟A股IPO已完成上市携带备案

近日,证监会透露了对于青岛念念锐智能科技股份有限公司(以下简称“念念锐智能”)初度公开刊行股票并上市携带备案论说,其上市携带机构为国泰君安证券。

官网夸耀,念念锐智能成立于2018年,主要聚焦要道半导体前说念工艺开辟的研发、坐褥和销售,提供具有自主可控的中枢要道期间的系统装备居品和期间办事决策。公司居品包括原子层千里积(ALD)开辟及离子注入(IMP)开辟,等闲欺诈于集成电路、第三代半导体、新动力、光学、零部件镀膜等诸多高精尖畛域。

2018年,念念锐智能完成对ALD期间发祥地——芬兰倍耐克公司100%股权的收购使命。念念锐智能整合倍耐克外洋前沿期间研发资源,开展ALD期间国表里集合研发与国内产业化落地使命,配置了完善的ALD居品体系,笼罩大家宽敞头部客户并在宽敞细分畛域得到进步的阛阓竞争地位。现在念念锐智能特等子公司领有300余项运筹帷幄专利,在ALD期间及欺诈方面具备丰足的期间积蓄。

念念锐智能在推动ALD业务转型升级后,布局离子注入开辟业务并得到突破。念念锐智能以高能离子注入机为切入点开展研发,惩处国内高端离子注入机”卡脖子“问题,渐渐完成硅基及化合物半导体畛域全系列机型的布局。

从股权结构来看,念念锐智能无控股股东、无骨子限度东说念主,第一大股东为中车青岛四方车辆商榷通盘限公司,持股比例为19.48%。

赛英电子闯关北交所,专注功率半导体配套居品畛域

3月4日,宇宙中小企业股份转让系统厚爱批复江阴市赛英电子股份有限公司(以下简称“赛英电子”)挂牌央求,记号着这家功率半导体配套企业向北交所上市迈出要道一步。此前,赛英电子于2月11日完成江苏证监局IPO携带备案,由东吴证券担任保荐机构,谋略通过成本阛阓募资扩大产能与研发参预,冲刺北交所“功率半导体管壳第一股”。

公开贵寓夸耀,赛英电子成立于2002年,注册成本3240万元,主营业务为功率半导体配套居品的研发、坐褥和销售。

财务数据夸耀,赛英电子比年保持慎重增长。2022-2023年,公司营收从2.19亿元增至3.21亿元,净利润突破5500万元;2024年上半年营收达2.01亿元,净利润3389万元,年化增速超40%。其中枢居品陶瓷管壳与封装散热基板等闲欺诈于特高压输变电、新动力汽车等畛域,客户笼罩英飞凌、斯达半导、中车期间等行业龙头,年产能达120万套,国内阛阓占有率居前。

证据北交所规章,赛英电子需在新三板挂牌满12个月后(即2026年3月)方可讲述上市。这次募资将重心投向高端管壳研发、智能化坐褥线配置及营销聚集升级,谋略打造“材料-器件-系统”一体化产业平台。若生效登陆北交所,公司将借力成本阛阓加快国产替代,同期为眷属企业成本化提供样本。

亚成微启动北交所IPO携带

近日,证监会透露了民生证券对于陕西亚成微电子股份有限公司(以下简称“亚成微”)向不特定及格投资者公开刊行股票并在北京证券交往所上市携带备案论说。

官网夸耀,亚成微成立于2003年,是一家专注于高速功率集成期间的半导体企业,于2014年1月在新三板挂牌,况兼该公司如祖国度级第四批专精特新“小巨东说念主”企业。

据悉,亚成微专注于功率集成畛域的居品研发、坐褥。现在,基于“高速度功率集成期间平台”,亚成微已量产射频调制电源芯片(ET/APT)、智能配电/SSPC芯片、AC/DC电源照看芯片、照明驱动芯片、功率MOSFET、模组封装类居品等六大居品线。居品被等闲欺诈在特种装备、汽车、工业、无线通讯以及耗损类电子等畛域。

营收来看,2024年上半年,亚成微完毕营业收入1.241亿元,同比增长34.29%,净利润2229万元,同比增长19.86%。然则,尽办事迹增长显耀,公司谋略步履现款流却一语气两年半为负。限定2024年上半年,谋略步履产生的现款流量净额为-5764.73万元,同比减少202.59%,主要因谋略性应收和草率神态增多。现在,现款流问题或将成为亚成微上市经过中的一大挑战。