本文是《价值事务所》的第1812篇原创著作。著作仅记载《价值事务所》想想,不组成投资建议,作家莫得群、不收费荐股、不代客开心。

阿里应该可以说是国内乃至全球最紧迫的AI玩家了。一方面阿里云的限制在国内乃至全亚洲排名第一,在国内的市占率达到35%以上,且在本钱、限制和利润率方面发挥优异,增速是行业平均的数倍;另一方面,其Qwen大模子在性能上可以说是无可争议的国内老迈,仅仅性价比不如DeepSeek的开源版块,但不论性能如故服务方面,阿里如故比DeepSeek好得多,不然苹果在国内也不会遴荐Qwen动作妥洽方;此外,阿里本来即是国内最大、最具代表性的互联网企业,在C端有无数欺诈场景,领有淘宝、支付宝、高德舆图、优酷等系各国民app,手抓数据无数。

因此,要参谋这一轮“AI工业调动”,阿里全齐是绕不开的企业,今天就通过阿里对AI的见识以及布局结合其近期的财报来从头强劲一下阿里。

AI带来的全新逻辑

阿里云可以说是阿里面前通盘业务中最直禁受益于AI的,亦然近期交出的财报中最亮眼的部分,径直让阛阓对通盘阿里运行了市值重估。

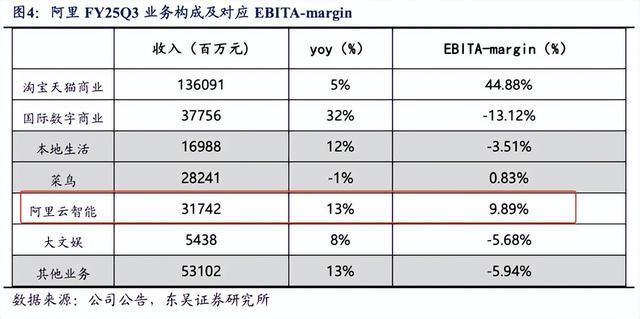

云谋划完了收入317.42 亿元,同比增速重回两位数达到13%,远高于阛阓预期的9.7%。按照阿里的说法,里面AI 有关家具收入依然一语气六个季度保持三位数的同比增速,增速远远卓著公司原本的判断,2025年春节后,推理需求更是迎来井喷,新增客户的需求60%、70%以致更多齐是用在推理上头。跟着百行万企关于 AI 技艺的快速欺诈,阿里云的客户基数、使用场景、欺诈的行业齐会速即扩大,不仅会鼓舞营收增长,更是会带动利润率的升迁。

因此,阿里云的经调遣EBITA完了了33%的同比增长,利润率环比升迁0.9pct达到9.89%,已成为阿里集团里面除传统淘宝电买卖务外最获利的存在。要知谈,在曩昔格外长一段时安分 ,阿里齐是靠国内电买卖务补贴其余通盘业务,而云业务又可以说是里面最大的亏蚀大户,现如今云业务已成为一个可以的利润来源,不出无意的话,改日会成为比国内电买卖务大得多得多的存在。

为什么这样说呢?

因为一朝AGI得以完了(AGI是通用东谈主工智能,即是具备与东谈主类格外或卓著东谈主类的通用智能系统,可像东谈主类同样惩办各式问题),AI就板上钉钉一定会成为全球最大的产业,有替代当下全球至少50%GDP组成的可能,当下全球GDP中有50%的开销是事迹家的事迹工资开销(脑力事迹也算在内)。

左证阿里近期投资者疏导的说法,改日90%以上的token将在云谋划收罗上生成(token是AI处理的基本单元),因为这样弘大的模子所谋划的量只须在云谋划收罗上才会具备最高后果。换句话说即是,AI要想完了,前提即是基于云谋划,淌若AI成了全球最大的产业,那么与之穿一条裤子的云谋划又会延迟到什么进程?

另外,阿里本即是当下大模子性能方面无可争议的国内老迈,阿里集团里面的主张即是将追求 AGI动作紧要主张(当今的大模子其实依然有了极少AGI的影子)。毕竟改日一切围绕AI的买卖模式,其实齐仅仅AGI 升迁历程中产生的繁衍契机,这轮 AI调动的中枢干线其实即是智能才气升迁。

关于AI的买卖模式,阿里认为固然AI发展速即,高出通盘东谈主预期,但现如今全体还处于绝顶早期,是以在买卖模式上看得还不是那么剖析,不外可以坚信的是,改日跟着AI智能的升迁会出现绝顶多契机,尤其是当 AI 大模子可以替代充足多工程师和科学家的时候,买卖变现坚信会和当今不同样。

即便当下还处于绝顶早期,依然可以看到许多欣忭东谈主心的契机。按照阿里的说法,起初糊口滥用的进口,淘宝里面有许多研发样式后续会络续推出,AI 技艺抵滥用者互动、促进走动后果、用户使用时长、用户价值齐有弘大的升迁空间。

其次,对夸克、高德等To C的家具可以进行全面升迁,尤其是高德,在AI用具介入后完全有契机成为糊口服务的进口。

说到高德有契机成为糊口服务进口,对此长处是绝不怀疑的,因为提防到近期我方也运行越来越多地使用高德舆图,以前仅仅用于主张地导航,但渐渐打车运行用高德、找好意思食也运行用高德(高德上有地区好意思食名次榜,会和好意思团对比着用)、订旅店机票也运行用高德,总之,高德舆图的使用时长比起以前大大增多了。

阿里巴巴的腹地糊口服务要点是放在支付宝上的,也曾的口碑亦然在支付宝上给了一级进口,但长处耐久总以为腹地糊口有关和支付宝有点违和,何况此前给口碑堆了这样多资源也确乎没作念起来(背面肃静把口碑从支付宝一级进口拿掉了),长处一直认为阿里巴巴在腹地糊口这块和好意思团打胜算不大,以致改日齐不一定能打得赢京东,但现如今,高德舆图的加快进化让长处的见识有了些改变。

本来高德就有但愿切入腹地糊口,待日后AI全面介入进行优化,还真有但愿让阿里在这块作念出收成来。

其三即是阿里的to B 财富,比如钉钉、阿里云。按照阿里的说法,改日 SaaS 和企业里面软件齐会酿成 AI Agent 驱动,改日企业里面系统会渐渐酿成格外多 AI agent 相互统一、调用来升迁后果,以致匡助企业升迁决策责任,有大齐 SaaS、PaaS 升级的契机。

总之,这一轮AI带来的全新变革,阿里约略率是里面最大的赢家之一,其在大模子方面一开头先的概率是格外高的。也恰是看到了AI带来的全新契机以及公司彰着的上风,阿里才会如斯下“血本”的插足,按照阿里的说法,改日三年,集团在云和 AI 的基础要领插足预期将卓著曩昔 10 年的总数。左证有关券商估算,这个数字约略会达到3600亿。

拐点知道

曩昔很长一段时分里,阿里齐是靠国内电买卖务补贴其余通盘创新业务,国内的淘天其实是阿里最大的基本盘。曩昔几年,淘天一方面受大环境疲软的影响,另一方面又受到拼多多和抖音的双重夹攻,ag百家乐漏洞阛阓对阿里的信心显得有点不及,固然曩昔几年通盘互联网行业齐跌得很惨,但阿里可以说是尤其惨,中枢原因就在这里。

但从近期财报我们可以看到阿里除了云业务外的其他拐点。

从好几年前运行,阿里就不再公布总走动金额GMV,而是用客户经管收入CMR代替,CMR即是阿里从B端客户这里收的总用度,包括服务费、告猝然、走动佣金等等,比拟三季度同比增长2.5%,四季度阿里的CMR同比增幅大幅提高到9%,大大高于阛阓预期的5%-6%。

四季度宏不雅全口径社零的增速是3.5%,阿里9%增速的CMR可以说大幅跑赢了大盘。

另外,其实通盘电商行业的渗入率依然到顶了,哪怕有外交电商、腾讯等的入局,也依然到顶了,2024年通盘电商行业的全体渗入率相较于2023年是有所下跌的。在这种大环境下,阿里仍能与大盘增速保持同步以致每每时还更胜一筹,充分讲解其地位领略。

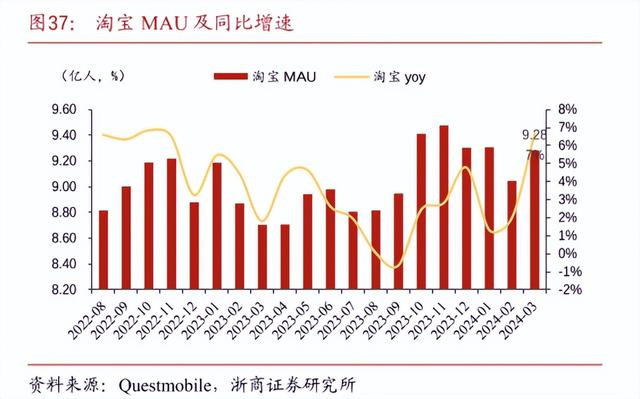

淘京抖快拼各有各不同的逻辑,各异化绝顶彰着,环球在多快好省方面齐有我方的侧重点,知足着不同用户的不同需求,并非口舌此即彼的取代关连。当新的电商平台模式出来,有时会对淘宝产生一定冲击,但待后续进入稳态后,应该如故各有各的战区。从这些年的MAU以及通过CMR情况倒推的GMV数据来看,淘系一直齐是世界最大的零卖电商平台,莫得之一,其MAU全体还呈现增长趋势,并莫得因为竞争敌手的出现而下滑。

“全能的淘宝”动作货架电商的代表,天猫动作通盘品牌必备的旗舰店,在电商这个范围的地位一直如故蛮领略的。另外值得一提的是,目下阿里的88会员用户数目已增多至 4900 万,他们的客单价比大盘高五倍以上,且用户粘性和忠诚度更高,这部分用户可以说是淘宝最夯实的护城河之一。

除了基本盘淘天企稳外,其余的业务也络续看到了盈利的但愿。近段时分阿里剥离了不少非主营业务,比如大润发、银泰百货。阿里的亏蚀业务确乎有较大较彰着的改善,最典型的腹地糊口,2024财年以前利润率齐是巨亏几十个点,当今依然收窄到几个点了;菜鸟目下固然还有些反复,但全体盈利依然比较安稳;大娱乐的亏蚀收窄也比较彰着,当今幸而比较多的即是国际电商。

但国际电商的增长也绝顶快,按照公司电话会疏导的说法,其国际业务的盈利旅途是比较剖析的,预期下一财年国际电买卖务会完了单季度盈利。其余的大部分亏蚀业务齐展望在改日 1 到 2 年内达到盈亏均衡,并徐徐运行孝顺限制化的盈利。

以前是1拖N,且1越发呈现出一些疲态,现如今酿成了2拖N(国内电商+云谋划),何况云谋划的天花板比电商高的多得多,改日的1-2年内,阿里又会从2拖N蜕酿成2+N,这是不是很让东谈主期待呢?

写在临了

这个周末中办、国办提倡的《提振滥用专项行动决策》,长处以为绝顶超预期,值得同环球好好讲讲,固然阿里以云谋划为代表的各项业务绝顶值得期待,但其功绩短期如故同国内滥用大环境息息有关的,是以就借阿里的楼同环球讲讲这个决策。

这个决策是两办规格,级别可以说格外高,何况在不少方位齐有格外强的预期差。比如三胎放开力度不小,也说要讨论缔造育儿补贴轨制,本来前不久呼市的育儿补贴笃定就依然让阛阓大为高亢,力度不行谓不大,这下看来,约略率用不了多久就会世界铺开,有呼市这个前锋外加两办这个规格,整膂力度应该齐不会低,阛阓对东谈主口的悲不雅预期逆转有望了。

另外初度提到了股市,明确要多措并举稳住股市、拓宽财产性收入渠谈。是的,股市好滥用才好早已是共鸣,毕竟绝大多数有闲钱的家庭才是滥用的主力军,这些家庭的不少财富齐成就在股市以偏激他金融有关范围,这些范围齐是息息有关的,只须环球看到股市好、我方的财富在涨,才有能源和意愿去滥用。

此外,初度提到了游戏。此前游戏一直处于被打压的情状,即便背面有策略说起纠偏,但力度齐差点道理,当今这样高规格下来,更是明确了“拉滥用才是紧要主张”这一魄力,以及还有促进AI+滥用等等说法。

总之,我们国内的经济基础底细本就很好,老庶民也不是没钱,这从住户不休攀升的进款金额和被买爆的国债就可以看出来,钱是不缺的,环球差的仅仅点信心,而信心完全可以通过高力度策略来扭转,其实客岁9月就扭转一波了。这几年因为环球对大环境、滥用的预期降至冰点,是以通盘大滥用板块可以说是跌至了低谷,齐说股市惨,其实股市的大滥用更惨,而香港阛阓的大滥用则是惨中最惨,不少极具成长性大白马竟齐硬生生跌成了红利股。

现如今有这样强悍的策略出台,外加这阵子国内经济本就不休好转以及香港大滥用绝顶低估,长处以为赤忱可以把香港阛阓的大滥用关怀起来,淌若不知谈若何遴荐又发怵担风险,那么港股滥用ETF(159735)这样的一篮子惩办决策即是格外可以的遴荐。

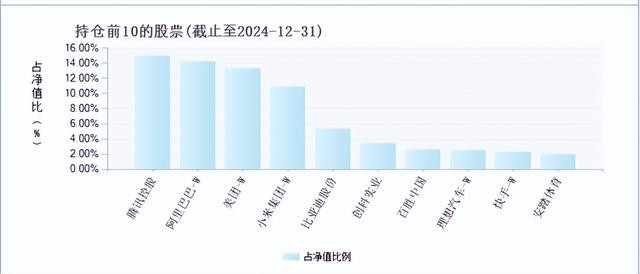

我们今天讲到的阿里巴巴亦然港股滥用ETF(159735)第二大重仓,其格外于一键打包香港阛阓优质滥用企业,让我们庸俗投资者可以平稳省事参与国内滥用大复苏的波澜,要津还能拿得住、拿得多。

淌若对阿里巴巴、近期(包括周末)络续出台的滥用策略感到高亢AG百家乐网站,对国内改日的经济预期持乐不雅魄力,完全可以把这款ETF关怀起来。