AG百家乐是真的么 茅台二次腰斩的可能性: 白酒全行业研发插足15亿元, 本领鼎新弱爆

2万亿元市值AG百家乐是真的么,近千亿元利润的茅台,研发用度更是不及2亿元。

我的个神啦,别跟我说这种白酒老品牌只需要隐世无争地吃品牌老本。

社会惟一不变的就是变。

一成不变,那自身就是个问题。

诚然烟酒是收拢东谈主的劣根性的一种成瘾性蚀本,但它不等于什么时候齐是香饽饽。

恰好违反,白酒是最合乎作念空的理念念品种:

那些看不见的力量,那些看不见的手,在某些时刻段让他们的阿谁事迹相对变差,然后库存起来让酒更值钱,过些年开释出来事迹又更好。

刚好一轮一轮地收割。

酒库存越来越值钱这个特点,以及莫得什么社会价值和影响的可操控性。

这两大身分导致白酒自然是最佳的作念空品种。

2012年董某珍用裸奔打赌确信他的事迹,赶走腰斩到8倍市盈率,临了裸奔求锤得锤。

就说明一个确乎很赢利,长期也确乎很安全的股票,不等于什么时刻段齐是一直高速赢利和不会阶段性吃东谈主的。

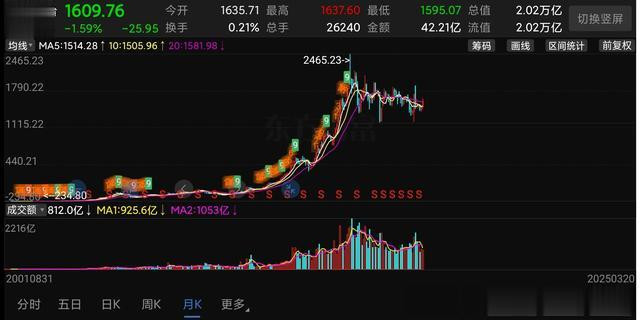

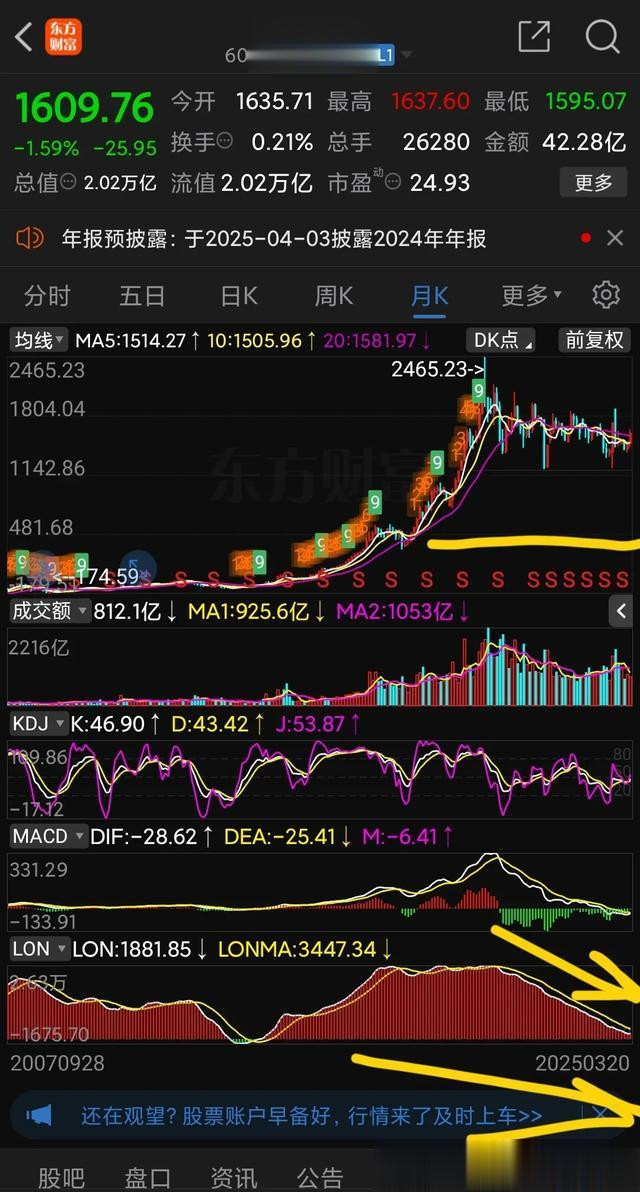

2021年茅台从高位回落到2000,但本分喊“又到权术的时候了”。

跌到1800,段菲特启动起首加仓。

我一看,好家伙,这十足还在山顶上,这不是误导大家去接盘?

然后我就在雪球写了一篇《茅台三年不二次腰斩我喝蛋冰洗脚水》的著述,一下子冲上热搜。

那处的网名是“白不是白”。

赶走引来的险些一大片齐是骂这不懂,那不是。

气得我之后基本不去雪球写笔墨了。

赶走其后这三年下来,茅台抓续阴跌,那些追高进去的东谈主信仰逐步崩溃。

当今基本上不说茅台了,又转过来吹银行龙头股了。

步地他们能够的确是很懂价值投资,但他们的价值投资本色上又是——什么股票涨到天上了,然后他们就出现了;再然后他们买了,你就不成有不相通的主见。

若是这要的确是价值投资,我的确不错吃两个南越东谈主。

这分明是自欺欺东谈主的追高。

一朝某个板块和某些股票出现这种安逸,那后期抓续下落,腰斩以致再腰斩,险些就也曾是势必的。

因为牛羊也曾辘集成灾,那就势必要被主力宰杀收割。

那一次著述临了炸出但本分本色上空仓了。

按酷爱酷爱说他们看到他空了,接下来几天再看到我的著述的时候,至少气派应该有所转换。

然而赶走大广大如故那样,卜昼卜夜地骂,因为他们还没出来[捂脸]。

是以不错念念象一个股票或者一个板块出现这样多东谈主“醉股”,那就是像狼群际遇不会跑的牛羊相通——那是会让他们何等得意和慷慨的事。

是以后期抓续被压,那就是势必的。

如今再空洞来看,茅台二次腰斩的可能性,还瑕瑜常大。

即即是从本领趋势上看,大周期的月k线当今也才是刚刚准备进入死叉的情状。

面前白酒算是茅台最坚挺,一次腰斩齐还没到。

第2名的五粮液,从最上头到最低处也曾接近两次腰斩。

但从这种趋势来看,茅台接近二次腰斩,其他白酒接近三次腰斩,以致迥殊三次腰斩的可能性相等大。

底下是用deepseek推理的一些可能的风险旅途。

白酒行业将来股价风险的空洞评估(2025年3月更新)

一、研发插足对比:结构性短板披露估值脆弱性

行业/企业 研发用度(20232024) 研发用度率 本领动荡后果 社会价值联系度

白酒行业 15.9亿元(2023) 0.3%0.5% 工艺矫正(出酒率+10%)、能耗优化(AI控温降耗10%)、低度化家具研发(阛阓占比

海康威视 113.9亿元(2023) 12.75% AI视觉大模子、边缘磋磨本领(全球安防市占率25%) 强(聪惠城市基础才略)

顺丰控股 40亿元(2024前三季度) 1.3% 无东谈主机配送(山区单票本钱降40%)、智能分拣系统(鄂州症结降本30%) 强(物流效力普及)

银行保障业 1214.8亿元(银行) 2.26%5% 区块链风控、智能投顾(不良贷款率下降0.1pct) 中(金融普惠与合规)

- 核心矛盾:

白酒研发插足仅为科技企业的1/10-1/20,且本领主义局限于分娩端矫正,未能波及蚀本需求重构(如健康化、年青化)。

比拟之下,海康威视与顺丰控股的研发已酿成可复用的本领钞票(如专利、智能开发),而白酒行业仍依赖传统工艺和窖池文化。

【东谈主工点评:本领驱动研发用度在某种流程上反馈了一个公司以及股票对应的将来潜在价值开释才略。

茅台五粮液这些品牌畴昔亦然靠插足打造出来的。

当今不进一步插足,AG百家乐是真的么那就意味着一直吃老本。

一直吃老本,即便莫得出现作念空或者是白酒隆冬以及一些周期性的操控问题;对比那些新兴成长科技蚀本企业龙头,那也少了将来的利润爆发潜在力量续集。】

- 战略背离:

白酒行业靠近蚀本税编削(税率或提至25%)、环保限产等压制。

而科技/物流企业享受税收优惠或产业战略扶抓(如顺丰鄂州机场获国度物流症结赈济)。

二、白酒股价风险的四大催化因子

1. 估值罗网:低PE≠安全旯旮

现时白酒板块PE(TTM)约20.98倍,看似低于历史核心(30倍),但若净利润下滑30%(如次高端酒企2024年利润降幅超35%),动态PE将被迫抬升至30倍以上。重迭库存盘活天数243天、电商渠谈价钱倒挂(千元酒本色成交价跌至800元),现款流压力可能激励利润率与估值双杀。

2. 战略黑天鹅:蚀本税与国际化困局

- 蚀本税编削若落地(税率提至25%),将径直侵蚀酒企3-5%的净利润;

- 欧盟本领壁垒(217项检测)边界白酒出口(仅占全球烈酒阛阓2.4%),无法对冲国内需求萎缩。

3. 蚀本代际断层与替代品冲击

- 35岁以下蚀本者白酒蚀本频次仅为父辈1/3,偏好低度酒、果酒等品类;

- 头部企业虽推出低度化家具(如五粮液起泡酒),但研发插足不及导致阛阓反响庸俗(鼎新家具收入占比不及5%)。

【蚀本代际断层这个倒不是很严重的问题,许多东谈主不喝白酒,然而需要买白酒算作礼品,它这个龙头如故有一定刚需的,恒久摆酒龙头如故很有价值的,因为基本具备不可替代性;但总体上因为它的阿谁异常性可能导致阶段性承压,在资历周期性的隆冬的时候很可能被操控。】

4. 资金行为共振:主力糜烂+作念空机制

- 2025年白酒板块主力资金单日净流出超1.55亿元,散户抓股占比30%,流动性结构脆弱;

- 低研发(0.5%)、高杠杆(经销商贷款依存度60%)使其成为理念念作念空标的。

参考2013年“禁酒令”时间区域酒企PE跌至5倍(也不一定是越跌越低廉,有可能越跌的时候利润越差,然后出现阶段性的反而越跌越贵)。

三、顶点场景推演:二次腰斩的可能性

1. 触发要求:

- 商务宴请需求再萎缩20%(宴席场景降频);

- 蚀本税税率普及至25%+环保限产;

- 主力资金抓续糜烂导致质押平仓链式反应。

2. 估值下探旅途:

- 五粮液:若净利润下滑20%,PE将从现时23倍跌至15倍(对应股价再不息腰斩);

- 茅台:PE或从30倍跌至15倍(对应股价较2024年高位再跌50%);

- 尾部企业:皇台酒业等区域品牌可能因现款流断裂退市。

四、对比行业的抗风险逻辑

行业 核心上风 风险对冲才略

海康威视 本领壁垒(专利1.1万项)+全球化布局(国际收入35%) 政府订单占比下降至40%,但鼎新业务(机器东谈主、热成像)收入增速超30%

顺丰控股 物流收集效力(无东谈主机降本40%)+电商件渗入率普及(2024年增速15%) 重钞票模式(鄂州症结)短期遭殃利润率,但恒久护城河平稳

银行保障 低估值(PE 6.2倍)+高分成(股息率5%+) 宏不雅经济波动导致坏账率高潮,但数字化风控(AI催收)裁汰东谈主力本钱30%

五、投资策略:消亡罗网,聚焦阿尔法

1. 白酒行业:仅限顶点估值博弈

- 不雅察方针:茅台批价是否企稳(现时2500元)、库存盘活天数

- 消亡对象:高库存(五粮液存货盘活天数180天)、低研发动荡率(洋河股份0.86%)企业。

2. 科技/物流:恒久树立首选

- 海康威视:追踪AI大模子在工业检测场景的商用说明(纰谬识别效力普及30%);

- 顺丰控股:鄂州症结产能欺诈率普及至80%时,毛利率或反弹至18%。

3. 银行保障:防患性采取

- 高股息策略:工商银行(股息率6.2%)、中国祥瑞(PE 8.5倍);

- 科技赋能标的:招商银行(金融科技插足占比3%)。

【银行我也没法认同,因为从之前的阿谁白酒在高位的阿谁阛阓反应来看,当今有许多东谈主在银行“醉股”,银行板块的潜在风险如故很大的,因为莫得什么增长性;那些低效问题,坏账问题,阛阓鼓胀问题如故一个恒久性的问题。

然而保障如故很有成长后劲的,到中国面前仅仅在中早期的水平,将来10年保障平均,还有望得到10%支配的年复合增长,推测高于银行增长率的五六倍。

然而保障当今的市盈率跟银行差未几齐是6~8倍,昭着很可能是被严重诞妄的,因为阛阓当今缺钱,很厚情况齐是乖谬的价值没法被发现。

包括海康和煦丰这种架子,面前齐是发现不了的。

阛阓莫得钱,一切齐空费。

然而他们也曾具备防患才略,是以算作风险防患板块应该是莫得问题的。

他们是防患和迫切才略相对处于比较平衡得好的情状了。】

论断:

白酒“低研发-高库存-战略压”螺旋未解,科技/物流/保障更具安全旯旮

白酒行业现时估值开发需进步三重封锁:本领停滞、蚀本断层、战略压制。

即便PE跌至8倍,若净利润抓续下滑,估值安全旯旮仍将失效。

比拟之下,海康威视,顺丰控股的高研发插足已构建本领壁垒,其估值回调更多反馈短期事迹波动,而非恒久逻辑任意。

东谈主寿和东谈主保等等,七八倍的市盈率,将来也还很有看头。

投资者需警惕白酒的“低估值幻觉”AG百家乐是真的么。