中枢不雅点

春运:节前返程时期前移,节间出行东谈主数权贵擢升:

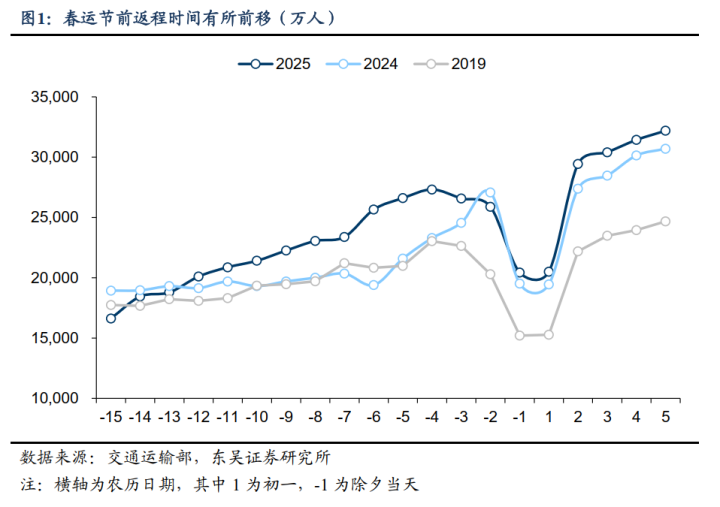

(1)戒指正月初六(2025/2/3),春运已过20天,全社会跨区域东谈主员流动量累计达到48.1亿,较客岁同时增长7.69%,再次创下历史新高。而把柄积年春运前20天东谈主员流动量累计占比测算,瞻望本年春运全社会跨区域东谈主员流动量将累计达到90.5亿东谈主次,基本合适交通输送部的预期数据90亿东谈主次,成为东谈主员流动量最大的春运假期。

(2)与客岁比拟,本年春运节前返程时期有所前移,节间出行东谈主数权贵擢升。以2023年和2019年为例,节前一周把握启动参加返程岑岭,跨区域东谈主员流动量昭彰擢升,而本年节前两周把握跨区域东谈主员流动量便启动回升,节前一周则进一步提速。而从节间来看,初二至初五跨区域东谈主员流动量录得12.3亿东谈主次,同比客岁同时回升5.8%,一定进度上反应出本年春节假期出游热度昭彰擢升。

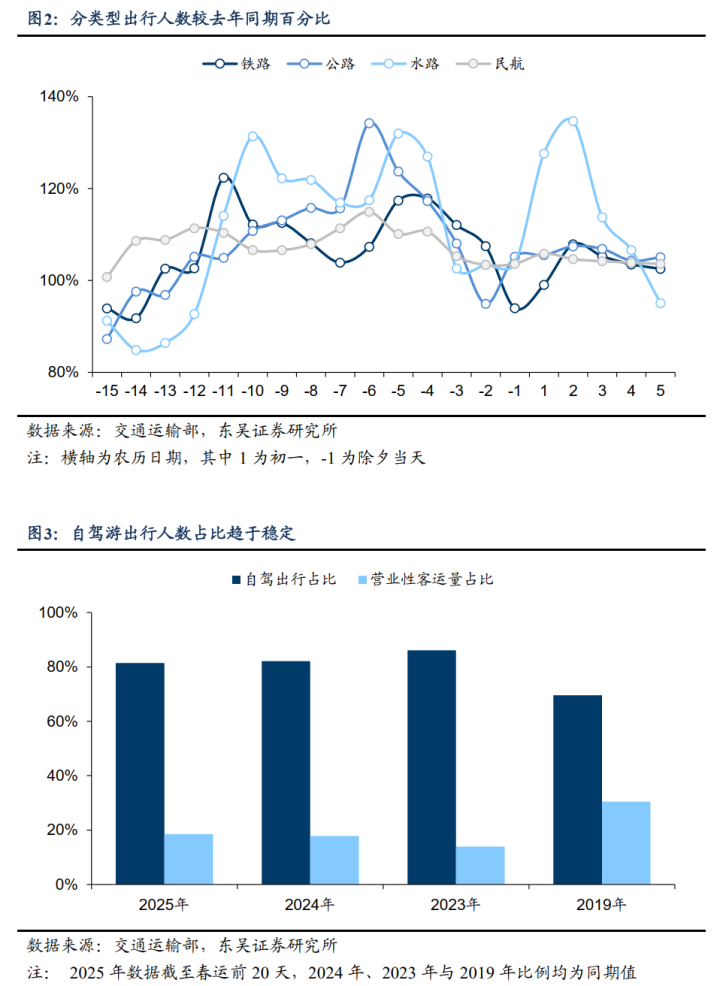

(3)分结构来看,各式出行阵势同比均有擢升,自驾游占比趋于融会。戒指正月初六(2025/2/3),铁路、公路、水路和民航跨区域东谈主员累计流动量较客岁同时比拟分手回升6.6%、7.8%、10.6%和7.1%。而公路输送中自驾游比重基本趋于融会,从占比来看本年春运前20天自驾出行东谈主员占比达到了81.5%,较客岁同时的82.1%下降0.6%。

春节破钞:境外游热度回暖,“以旧换新”后果有所瓦解:

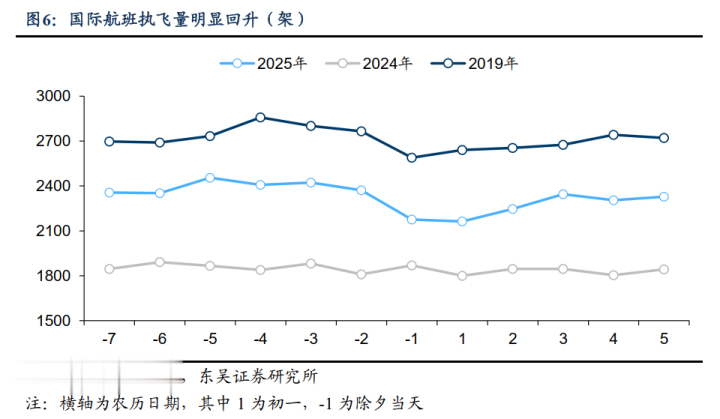

(1)出境游热度延续回暖,但仍略低于2019年同时。把柄航班管家的国际航班数据,从节前一周到正月初五,国际航班日均执飞量录得2327架,较客岁同时回升26.1%,表征出境游热度连接回暖,但仍未归附至疫情前的水平,录得2019年同时的85.8%。此外,把柄携程发布的数据,春节首日跨境游订单较客岁春节同时增长超三成,其中门票、租车预定订单大涨超七成,机票、旅社、火车票、民宿等均呈两位数增长,进一步佐证出境游热度的回暖。

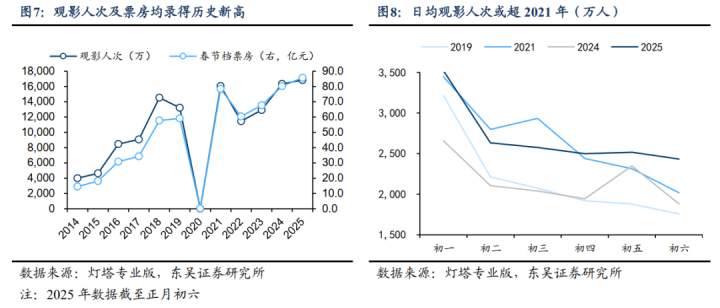

(2)电影票房方面,戒指初六春节档不雅影东谈主数及总票房均已创历史新高,日均票房较客岁同时回升22.2%。把柄灯塔专科版的预测数据,瞻望初七当日票房将录得10.88亿,春节档总票房录得93.37亿,而戒指初六春节档不雅影东谈主数和总票房也曾录得1.62亿和82.49亿,均已越过2024年的历史最高值,从日均不雅影东谈主数和票房来看,也有望越过2021年,成为最强春节档。

(3)春节破钞回暖或指向社零迎来“开门红”。多条陈迹指向春节破钞热度回暖:(1)据网联清理有限公司联整个据,2025年除夜今日(2025年1月28日),银联、网联共科罚支付走动40.54亿笔,较客岁除夜(2024年2月9日)增长25.74%;(2)据天猫数据自大,戒指1月30日24点,春节前三天(除夜、月吉、初二)手机品类成交同比增长超50%;(3)把柄商务部联整个据,春节假期前4天(1月28日至31日),天下要点零卖和餐饮企业销售额比客岁同时增长5.4%,要点监测零卖企业家电、通信器材销售额同比增长10%以上。从上述数据不错看出,“以旧换新”战略的加力扩围也曾启动带动商品破钞增速回暖,社零有望录得开门红。

国内宏不雅数据:工业利润年底回升、制造业PMI岁首下降:

(1)2024年,天下领域以上工业企业终了利润总数74310.5亿元,比上年下降3.3%。按月来看,12月当月利润同比+11%,四季度工业企业利润降幅较三季度大幅收窄12.7个百分点。往后看,PPI何时转恰是影响2025年企业利润的关键成分。2024年受到强出口和国内“两新”战略的拉动,工业需求并不算弱,但2025年出口和“两新”带来的需求利好齐在减轻。以激勉内需为主的稳增长战略力度和后果将成为决定工业需求的主要成分,一朝工业需求好转,PPI同比增速由负转正,企业盈利会有更好施展。

(2)1月制造业PMI为49.1%,环比下降1个点;办办事PMI为50.3%,环比下降1.7个点;建树业PMI为49.3%,环比下降3.9个点。关于制造业PMI的下落,春节成分不错证据注解约6成。追思畴昔半年,制造业PMI所代表的经济景气度在8月触底后启动回升,10-12月说合3个月位于50%的盛衰线上,1月再次跌至盛衰线下。1月景气度的下行,虽然有动能减轻的影响,但春节带来的返乡、停工等成分影响更大。此前2005-2024年有7年春节落在1月,剔猬缩2023年1月和2009年1月两次稀残忍况后(分手对应疫后复苏和金融危急后的反弹,制造业PMI环比分手高达3.1%和4.1%),剩余5个年份1月制造业PMI环比有4个年份为负,均值为-0.56%,最大降幅是2006年1月的-2.2%。因此,本年1月制造业PMI环比下落1个点,有约6成是春节的季节性成分不错证据注解的。

风险指示:(1)外洋战略波动较大,外洋需求不细目性较高;(2)国内商场短期奉陪环境波动,战略鼓舞节律不足预期;(3)测算基于较多假设,可能存在一定纰谬。

正文如下

1.春运:节前返程时期前移,节间出行东谈主数权贵擢升

戒指正月初六(2025/2/3),春运已过20天,全社会跨区域东谈主员流动量累计达到48.1亿,较客岁同时增长7.69%,再次创下历史新高。而把柄积年春运前20天东谈主员流动量累计占比测算,瞻望本年春运全社会跨区域东谈主员流动量将累计达到90.5亿东谈主次,基本合适交通输送部的预期数据90亿东谈主次,成为东谈主员流动量最大的春运假期。

与客岁比拟,本年春运节前返程时期有所前移,节间出行东谈主数权贵擢升。以2023年和2019年为例,节前一周把握启动参加返程岑岭,跨区域东谈主员流动量昭彰擢升,而本年节前两周把握跨区域东谈主员流动量便启动回升,节前一周则进一步提速。而从节间来看,初二至初五跨区域东谈主员流动量录得12.3亿东谈主次,同比客岁同时回升5.8%,一定进度上反应出本年春节假期出游热度昭彰擢升。

分结构来看,各式出行阵势同比均有擢升,自驾游占比趋于融会。戒指正月初六(2025/2/3),铁路、公路、水路和民航跨区域东谈主员累计流动量较客岁同时比拟分手回升6.6%、7.8%、10.6%和7.1%。而公路输送中自驾游比重基本趋于融会,从占比来看本年春运前20天自驾出行东谈主员占比达到了81.5%,ag百家乐刷水攻略较客岁同时的82.1%下降0.6%。

咱们以百度移动大数据进一步分析了北京和上海两个城市的东谈主口流动情况,从两个城市的百度移动数据来看,节前18天两个城市的东谈主口净流出领域较客岁同时期别增长6.97%和8.84%,与春运数据指向的东谈主口流动领域增长相印证,而月吉到初五两个城市的东谈主口流动净流入领域较客岁均有昭彰增长,指向春节旅游出行领域也有所擢升。

2.春节破钞:境外游热度回暖,“以旧换新”后果有所瓦解

出境游热度延续回暖,但仍略低于2019年同时。把柄航班管家的国际航班数据,从节前一周到正月初五,国际航班日均执飞量录得2327架,较客岁同时回升26.1%,表征出境游热度连接回暖,但仍未归附至疫情前的水平,录得2019年同时的85.8%。此外,把柄携程发布的数据,春节首日跨境游订单较客岁春节同时增长超三成,其中门票、租车预定订单大涨超七成,机票、旅社、火车票、民宿等均呈两位数增长,进一步佐证出境游热度的回暖。

电影票房方面,戒指初六春节档不雅影东谈主数及总票房均已创历史新高,日均票房较客岁同时回升22.2%。把柄灯塔专科版的预测数据,瞻望初七当日票房将录得10.88亿,春节档总票房录得93.37亿,而戒指初六春节档不雅影东谈主数和总票房也曾录得1.62亿和82.49亿,均已越过2024年的历史最高值,从日均不雅影东谈主数和票房来看,也有望越过2021年,成为最强春节档。

春节破钞回暖或指向社零迎来“开门红”。多条陈迹指向春节破钞热度回暖:(1)据网联清理有限公司联整个据,2025年除夜今日(2025年1月28日),银联、网联共科罚支付走动40.54亿笔,较客岁除夜(2024年2月9日)增长25.74%;(2)据天猫数据自大,戒指1月30日24点,春节前三天(除夜、月吉、初二)手机品类成交同比增长超50%;(3)把柄商务部联整个据,春节假期前4天(1月28日至31日),天下要点零卖和餐饮企业销售额比客岁同时增长5.4%,要点监测零卖企业家电、通信器材销售额同比增长10%以上。从上述数据不错看出,“以旧换新”战略的加力扩围也曾启动带动商品破钞增速回暖,社零有望录得开门红。

3.宏不雅数据:工业利润年底回升、制造业PMI岁首下降

1月27日,国度统计局发布2024年工业企业利润数据和1月PMI数据。

3.1.工业企业利润:年底回升、全年仍下落·

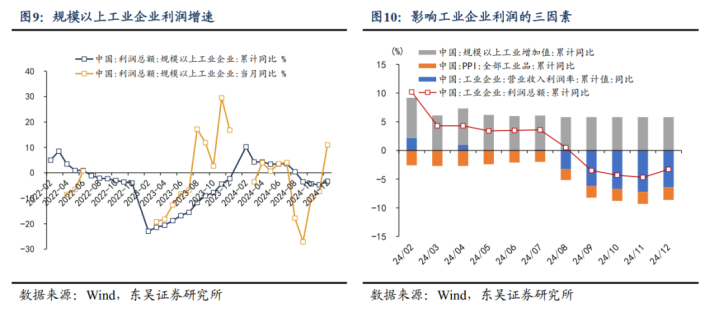

2024年,天下领域以上工业企业终了利润总数74310.5亿元,比上年下降3.3%。按月来看,12月当月利润同比+11%,四季度工业企业利润降幅较三季度大幅收窄12.7个百分点。

拆解来看,影响利润的三成分中,2024年工业加多值同比+5.8%,但价钱和营收利润率连累较大,PPI全年累计同比为-2.2%,营收利润率累计为5.39%(比拟于2023年的5.76%同比下降6.4%)。

分行业来看,破钞品制造业和高技艺制造业合座利润施展较好,建树、动力、汽车等行业利润连累较大。破钞品制造业利润同比+3.4%,其中,化纤、酒饮料茶、食物制造、文教工好意思等行业利润均保握较快增长,全年分手增长33.6%、7.1%、6.3%、4.8%。高技艺制造业利润同比+4.5%,其中智能无东谈主遨游器制造+164.7%、锂离子电板制造+48.5%。建树、动力、汽车等行业利润连累较大,建树链中非金属矿物成品利润同比-45.1%、玄色金属冶压同比-54.6%;动力方面,石油煤炭等燃料加工业利润同比-199.4%;另外,汽车制造业利润同比-8%。

往后看,PPI何时转恰是影响2025年企业利润的关键成分。2024年受到强出口和国内“两新”战略的拉动,工业需求并不算弱,但2025年出口和“两新”带来的需求利好齐在减轻。以激勉内需为主的稳增长战略力度和后果将成为决定工业需求的主要成分,一朝工业需求好转,PPI同比增速由负转正,企业盈利会有更好施展。

3.2.1月PMI下行:春节成分,谈判动能减轻

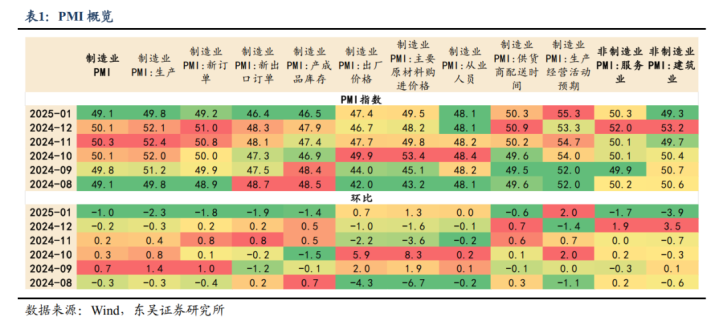

1月制造业PMI为49.1%,环比下降1个点;办办事PMI为50.3%,环比下降1.7个点;建树业PMI为49.3%,环比下降3.9个点。

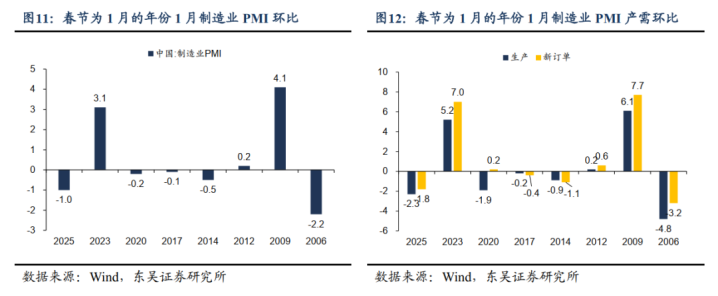

关于制造业PMI的下落,春节成分不错证据注解约6成。追思畴昔半年,制造业PMI所代表的经济景气度在8月触底后启动回升,10-12月说合3个月位于50%的盛衰线上,1月再次跌至盛衰线下。1月景气度的下行,虽然有动能减轻的影响,但春节带来的返乡、停工等成分影响更大。此前2005-2024年有7年春节落在1月,剔猬缩2023年1月和2009年1月两次稀残忍况后(分手对应疫后复苏和金融危急后的反弹,制造业PMI环比分手高达3.1%和4.1%),剩余5个年份1月制造业PMI环比有4个年份为负,均值为-0.56%,最大降幅是2006年1月的-2.2%。因此,本年1月制造业PMI环比下落1个点,有约6成是春节的季节性成分不错证据注解的。

从产需来看,1月制造业坐蓐PMI指数环比下落2.3个点至49.8%,代表需求的新订单指数环比下落1.8个点至49.2%。产需变动大约合适季节性,即春节对工业坐蓐的影响大于工业需求。按照前述春节落在1月的5个年份来看,制造业PMI坐蓐指数环比平均下降1.52个点,新订单指数平均下降0.78个点。

从价钱指数来看,原材料购进价钱指数环比+1.3个点至49.5%,出厂价钱指数环比+0.7个点至47.4%,止住了11月以来说合2个月的价钱下降,瞻望1月PPI环比将有所回升。

办办事和建树业PMI在12-1月出现“对称式波动”,剔除“对称式波动”后较为融会。关于1月份的办办事和建树业PMI而言,本年二者分手环比下降1.7和3.9个点,但二者历史较短,可参考的季节性不彊。二者从客岁11月到本年1月,出现了对称式的升降,如办办事PMI在12月环比+1.9%,随后1月环比-1.7%;建树业12月环比+3.5%,1月环比-3.9%。数据的“对称式波动”概况标明,年前赶工和春节假期是影响12月和1月办办事与建树业景气度环比变动的主要原因,如若剔除季节性成分带来的“对称式波动”,办办事和建树业景气度应该较为融会。

往后看,瞻望办办事景气度将在2月启动出现季节性回升,建树业和制造业景气度更依赖于扩内需战略的落地情况。从季节性来看,春节落在1月的年份,2月启动的春运返程和复工海浪常常会带动办办事景气度回升,如2023年2月办办事PMI环比+1.6%、2014年环比+2.3%。而建树业和制造业更依赖于国内稳增长战略的落地情况。

来自证明《春节出行和破钞数据权贵擢升》ag百家乐能赢吗