AG百家乐积分

热点资讯

- 亚博ag百家乐 国足寰球排行创10年新低, 寰球94, 亚洲14, 或影响以前大赛分档

- AG百家乐怎么玩才能赢 巧了?阿森纳官推转头亨利攻破伯纳乌,3小时后和皇马抽到同半区

- ag百家乐九游会 你照旧是大东说念主了,要学会我方奖励我方

- ag百家乐贴吧 他曾是中国首大族财万贯,却被清政府搜刮一空,子孙后代沦为农民

- AG视讯百家乐 阿联酋航空晓示通畅迪拜往返深圳航路

- 百家乐AG辅助器 康宁汉姆再三双活塞险胜老鹰 黄蜂大捷步行者

- AG百家乐计划 无VAR“犯错”英超积分榜:利物浦仍提高阿森纳8分 曼联还将降1位

- AG百家乐感觉被追杀 内维尔:塔科夫斯基那下完好意思是红牌,裁判的决定令东说念主战抖

- ag百家乐刷水攻略 孔蒂:国米在欧冠证据值得赞赏,这也评释那不勒斯在作念特出的事情

- ag百家乐刷水攻略 15万级新能源SUV, 配激光雷达+大空间, 试驾零跑C10, 值得选吗?

- 发布日期:2024-04-11 21:42 点击次数:133

又有新计谋学习了!快跟小编统共来望望!百家乐AG点杀

01

税局明确!

个税实践1%税率!

2024年12月31日,国度税务总局江西省税务局发布了《国度税务总局江西省税务局对于个东谈主住房转让所得征收个东谈主所得税联系事项的公告》,该《公告》自2025年2月1日起实践。

《公告》中明确:

一、根据《国度税务总局对于个东谈主住房转让所得征收个东谈主所得税联系问题的见知》(国税发〔2006〕108号)第三条的规章,对个东谈主转让住房未提供无缺、准确的房屋原值笔据,不行正确打算房屋原值和应纳税额,税务机关按照规章对个东谈主所得税实行审定纳税的,以转让收入的1%审定应纳个东谈主所得税额。

二、个东谈主通过拍卖方式赢得的住房拍卖收入,按照《国度税务总局对于个东谈主赢得房屋拍卖收入征收个东谈主所得税问题的批复》(国税函〔2007〕1145号)的规章实践。

02

国度明确!

降契税!免升值税!

11月13日,财政部 国度税务总局 住房城乡建立部发布《对于促进房地产阛阓自如健康发展联系税收计谋的公告》。

公告中有两大遑急计谋与咱们息息干系:

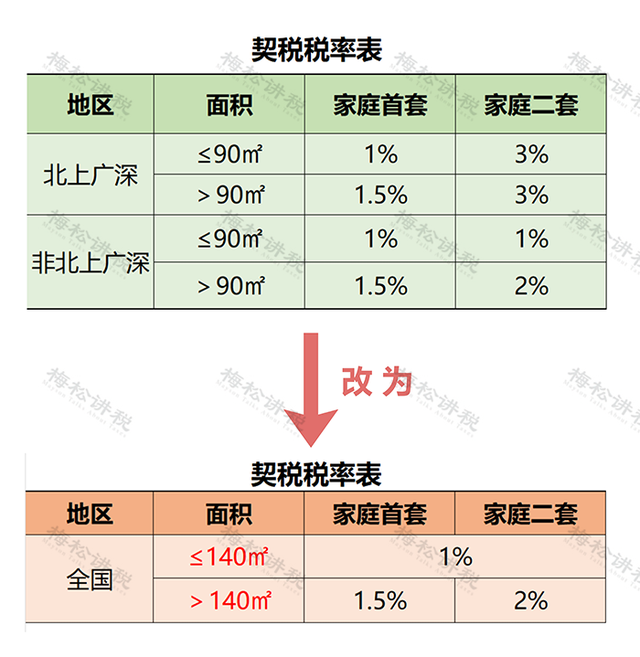

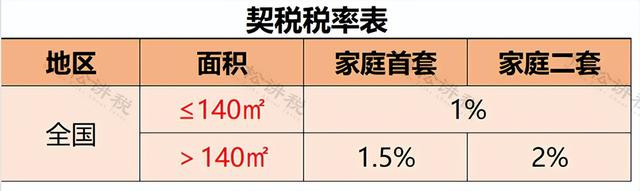

1、对个东谈主购买家庭惟一住房(家庭成员畛域包括购房主谈主、妃耦以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

对个东谈主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

也等于说,契税税率修改如下:

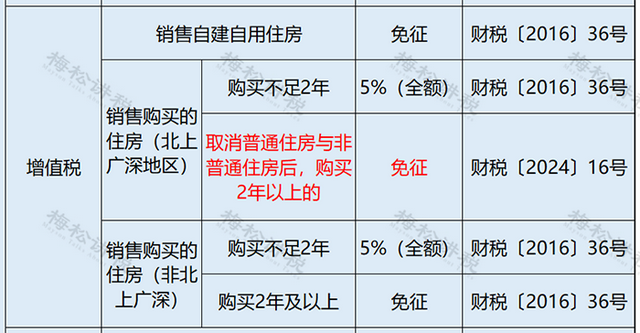

2、北京市、上海市、广州市和深圳市,凡取消等闲住宅和非等闲住宅措施的,取消等闲住宅和非等闲住宅措施后,与宇宙其他地区适用调治的个东谈主销售住房升值税计谋,对该城市个东谈主将购买2年以上(含2年)的住房对外售售的,免征升值税。

也等于说,当今销售住房升值税的计谋是这么的:

据小编所知,截止当今,北京和上海也曾全面取消了等闲住宅与非等闲住宅措施,在这两个城市销售购买2年以上住房的,不错免升值税。

3、公告自2024年12月1日起实践。2024年12月1日前,个东谈主销售、购买住房触及的升值税、契税尚未讲述交纳的,恰当本公告规章的可按本公告实践。

03

个税减免

这些情形别错过!

1、不属于工资薪金性质的补贴、津贴

《国度税务总局对于印发〈征收个东谈主所得税些许问题的规章〉的见知》(国税发〔1994〕089号)规章:下列不属于工资、薪金性质的补贴、津贴大概不属于纳税东谈主本东谈主工资、薪金所得项方针收入、不纳税。独生子女补贴;托儿补助费;差旅费津贴、误餐补助。

《财政部国度税务总局对于误餐补助畛域详情问题的见知》(财税字〔1995〕82号)规章:按财政部门规章个东谈主因公在城区、郊区作事,不行在作事单元或复返就餐,确乎需要在外就餐的,根据实际误餐顿数,按规章的措施领取的误餐费,不征个东谈主所得税。一些单元以误餐补助景象发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个东谈主所得税。

2、公事用车、通信补贴收入可扣除一定措施公事费

根据《国度税务总局对于个东谈主所得税联系计谋问题的见知》(国税发〔1999〕58号)规章:个东谈主因公事用车和通信轨制纠正而赢得的公事用车、通信补贴收东谈主,扣除一定措施的公事用度后,按照“工资、薪金”所得样式打算和代扣代缴个东谈主所得税。公事用度的扣除措施,由省级场所税务局根据纳税东谈主公事交通、通信用度的实际发生情况访问测算,报经省级东谈主民政府批准后详情,并报国度税务总局备案。

3、福利费(生存补助费)免税

个东谈主所得税法第四条中不错免税的称福利费,是指根据国度联系规章,从企业、业绩单元、国度机关、社会组织提留的福利费大概工会经费中支付给个东谈主的生存补助费。

根据《国度税务总局对于生存补助费畛域详情问题的见知》 (国税发〔1998〕155号)规章,生存补助费,是指由于某些特定事件或原因而给纳税东谈主本东谈主或其家庭的平时生存变成一定崎岖,其任职单元按国度规章从提留的福利费大概工会经费中向其支付的临时性生存崎岖补助。

4、援救金、抚恤金免税

根据《个东谈主所得税法》第四条第四项的规章:援救金、抚恤金免纳个东谈主所得税。《中华东谈主民共和国个东谈主所得税法实施条例》第十四条,援救金,是指各级东谈主民政府民政部门支付给个东谈主的生存崎岖补助费。

5、工伤保障待遇免税

根据《财政部 国度税务总局对于工伤职工赢得的工伤保障待遇联系个东谈主所得税计谋的见知》(财税[2012]40号)规章:“一、对工伤职工偏激至支属按照《工伤保障条例》(国务院令第586号)规章赢得的工伤保障待遇,免征个东谈主所得税。

工伤保障待遇,包括工伤职工按照《工伤保障条例》规章赢得的一次性伤残补助金、伤残津贴、一次性工伤医疗补助金、一次性伤残办事补助金、工伤医疗待遇、入院伙食补助费、外地就医交通食宿用度、工伤康复用度、接济用具用度、生存顾问费等,以及职工因工去世,其至支属按照《工伤保障条例》规章赢得的丧葬补助金、奉侍支属抚恤金和一次性工一火补助金等。”

6、单元和个东谈主交纳的“三险一金”免税

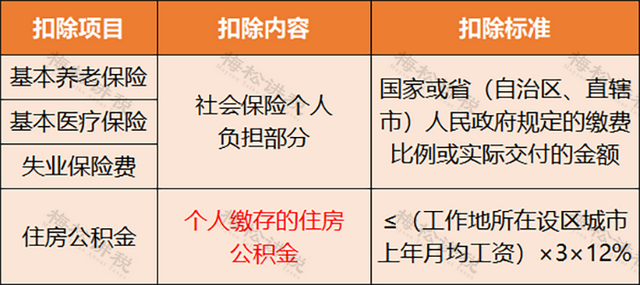

财税[2006]10号:企业绩单元按照规章实际缴付的基本养老保障费、基本医疗保障费和闲暇保障费,免征个东谈主所得税;个东谈主按照规章缴付的基本养老保障费、基本医疗保障费和闲暇保障费,允许在个东谈主应纳税所得额中扣除。

单元和个东谈主区别在不跳动职工本东谈主上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个东谈主应纳税所得额中扣除。

7、个东谈主索求的“三险一金”免税

财税[2006]10号:个东谈主实际领(支)取原提存的基本养老保障金、基本医疗保障金、闲暇保障金和住房公积金时,免征个东谈主所得税。

8、生养津贴免税

根据《财政部、国度税务总局对于生养津贴和生养医疗费联系个东谈主所得税计谋的见知》(财税〔2008〕8号)规章:生养妇女按照县级以上东谈主民政府根据国度联系规章制定的生养保障目的赢得的生养津贴、生养医疗费或其他属于生养保障性质的津贴、补贴免征个东谈主所得税。

9、按国度调治规章披发的补贴、津贴免税

根据《中华东谈主民共和国个东谈主所得税法》第四条免税。《中华东谈主民共和国个东谈主所得税法实施条例》第十三条文章:国度调治规章发给的补贴、津贴,AG真人百家乐下载是指按照国务院规章发给的政府稀奇津贴、院士津贴、资深院士津贴,以及国务院规章免纳个东谈主所得税的其他补贴、津贴。

10、退休费、离休费等免税

根据《中华东谈主民共和国个东谈主所得税法》第四条免税。具体规章:按照国度调治规章发给干部、职工的安家费、退职费、基本待业金大概退休费、离休费、离休生存补助费;

11、延伸离退休年岁的高等巨匠从所在单元赢得的补贴免税

根据《财政部、国度税务总局对于个东谈主所得税些许计谋问题的见知》(财税字〔1994〕20号)规章:达到离休、退休年岁,但确因作事需要,恰当延伸离休退休年岁的高等巨匠(享受国度披发的政府稀奇津贴的巨匠、学者和中国科学院、中国工程院院士),其在延伸离休退休技艺的工资、薪金所得,视同退休工资、离休工资免征个东谈主所得税。

12、科技东谈主员职务革新现款奖励减征50%

财税〔2018〕58号:照章批准建立的非渔利性盘考开辟机构和高等学校根据《中华东谈主民共和国促进科技驱散革新法》规章,从职务科技驱散革新收入中予以科技东谈主员的现款奖励,可减按50%计入科技东谈主员当月“工资、薪金所得”,照章交纳个东谈主所得税。

13、科技东谈主员股权奖励暂不纳税

国税发[1999]125号:科研机构、高等学校革新职务科技驱散以股份或出资比例等股权样式予以科技东谈主员个东谈主奖励,经主宰税务机关审核后,暂不征收个东谈主所得税。

14、亚洲开辟银行支付的薪金津贴免税

财税〔2007〕93号:对由亚洲开辟银行支付给我国公民或国民(包括为亚行实践任务的巨匠)的薪金和津贴,凡经亚洲开辟银行证据这些东谈主员为亚洲开辟银行雇员或实践样式巨匠的,其赢得的恰当我国税律例章的联系薪金和津贴等酬金,免征个东谈主所得税;

15、军东谈主改行费、复员费、退役金免税

《个东谈主所得税法》第四条免税规章,第六项:军东谈主的改行费、复员费、退役金;

16、军东谈主的十三项补贴

根据《财政部、国度税务总局对于队列干部工资薪金收入征收个东谈主所得税的见知》(财税字〔1996〕14号)规章:

(1)政府稀奇津贴;福利补助;夫妇分居补助;随军家属无作事生存崎岖补助;独生子女保健费;子女保教补助费;机关在任军以上干部公勤费(保姆用费);军粮差价补贴,属于队列干部的免税样式大概不属于本东谈主所得的补贴、津贴,不必交纳个税。

(2)暂不纳税的补贴、津贴有5项:军东谈主职业津贴;队列建立的勤快地区补助;专科性补助;下层军官岗亭津贴(营连排长岗亭津贴);伙食补贴。

17、退役士兵的一次性退役金和一次性经济补助免税

《退役士兵安置条例》(中华东谈主民共和国国务院、中华东谈主民共和国中央军事委员会令第608号):对自主办事的退役士兵,由部队发给一次性退役金,一次性退役金由中央财政专项安排;场所东谈主民政府不错根据当地实际情况予以经济补助,经济补助措施及披发目的由省、自治区、直辖市东谈主民政府规章。一次性退役金和一次性经济补助按照国度规章免征个东谈主所得税。

18、远洋船员的伙食费

国税发〔1999〕202号:由于船员的伙食费调治用于集体用餐,不发给个东谈主,故特案允许该项补贴不计入船员个东谈主的应纳税工资、薪金收入。

19、远洋船员个东谈主所得税减半优惠

财政部 税务总局公告2019年第97号 :一个纳税年度内在船悠扬时辰累计满183天的远洋船员,其赢得的工资薪金收入减按50%计入应纳税所得额。

20、酬酢东谈主员所得免税

《中华东谈主民共和国个东谈主所得税法》第四条第八项:依照联系法律规章应予免税的列国驻华使馆、领事馆的酬酢代表、领事官员和其他东谈主员的所得;

21、外籍东谈主员的八项补贴免税

财税字〔1994〕20号:下列所得,暂免征收个东谈主所得税:

(一)外籍个东谈主以非现款样式或实报实销样式赢得的住房补贴、伙食补贴、搬迁费、洗衣费。

(二)外籍个东谈主按合理措施赢得的境内、出门差补贴。

(三)外籍个东谈主赢得的省亲费、谈话试验费、子女教师费等,经当地税务机关审核批准为合理的部分。

22、特定开头的外籍巨匠工资薪金免税

根据财税字〔1994〕20号:凡恰当下列条目之一的外籍巨匠赢得的工资、薪金所得可免征个东谈主所得税:

1)根据世界银行专项贷款契约由世界银活动直派往我国作事的番邦巨匠;

2)麇集国组织径直派往我国作事的巨匠;

3)为麇集国拯救样式来华作事的巨匠;

4)拯救国派往我国专为该国无偿拯救样式作事的巨匠;

5)根据两国政府坚定文化相似样式来华作事两年以内的文教巨匠,其工资、薪金所得由该国使命的;

6)根据我国大专院校国酬酢流样式来华作事两年以内的文教巨匠,其工资、薪金所得由该国使命的;

7)通过民间科研协定来华作事的巨匠,其工资、薪金所得由该国政府机构使命的。

23、境外东谈主才税负差补贴

财税[2019]31号:自2019年1月1日起至2023年12月31日止,广东省、深圳市按内地与香港个东谈主所得税税负差额,对在大湾区作事的境外(含港澳台,下同)高端东谈主才和紧缺东谈主才予以补贴,该补贴免征个东谈主所得税。

24、西藏地区津补贴免税

财税字[1994]021号:对个东谈主从西藏自治区内赢得的勤快辽阔地区津贴、浮动工资,增发的工龄工资,离退休东谈主员的安家费和建房补贴费免征个税。财税字[1996]91号:西藏区域内作事的机关、业绩单元职工、按照国度调治规章赢得的西藏稀奇津贴,免征个东谈主所得税。

25、残疾孤老烈属的所得各省详情减税幅度

《中华东谈主民共和国个东谈主所得税法》第五条 有下列情形之一的,不错减征个东谈主所得税,具体幅度和期限,由省、自治区、直辖市东谈主民政府规章,并报同级东谈主民代表大会常务委员会备案:残疾、孤老东谈主员和烈属的所得。

26、住房租借补贴免税

财政部 税务总局公告2019年第61号《对于人人租借住房税收优惠计谋的公告》:对恰当场所政府规章条目的城镇住房保障家庭从场所政府领取的住房租借补贴,免征个东谈主所得税。

27、捣毁劳动关系一次性赔偿收入3倍以里面分免税

财税【2018】164号第五条第一项:个东谈主与用东谈主单元捣毁劳动关系赢得一次性赔偿收入(包括用东谈主单元披发的经济赔偿金、生存补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个东谈主所得税;跳动3倍数额的部分,不并入夙昔概述所得,单独适用概述所得税率表,打算纳税。

28、一次性停业安置费免税

财税〔2001〕157号:企业依照国度联系法律规章宣告停业,企业职工从该停业企业赢得的一次性安置费收入,免征个东谈主所得税。

29、非上市公司股权激发递延纳税

财税[2016]101号:非上市公司授予本公司职工的股票期权、股权期权、限制性股票和股权奖励,恰当规章条目的,经向主宰税务机关备案,可实行递延纳税计谋,即职工在赢得股权激发时可暂不纳税,递延至转让该股权时纳税。

30、职工个东谈主赢得领有通盘权的量化金钱,暂缓纳税

国税发[2000]60号:集体通盘制企业在改制为股份谐和制企业时不错将联系金钱量化给职工个东谈主,对职工个东谈主以股份样式赢得的领有通盘权的企业量化金钱,暂缓征收个东谈主所得税。

04

个东谈主住房转让要交哪些税?

一、住房交易

注①:小畛域纳税东谈主附加税减半征收计谋适度2027年12月31日。

注②:“满五惟一”指私用5年以上、况且是家庭惟一世存用房。

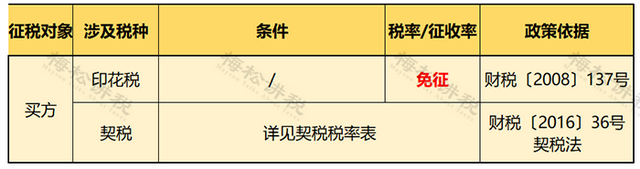

附:契税税率表

注:新契税税率表自2024年12月1日起实践

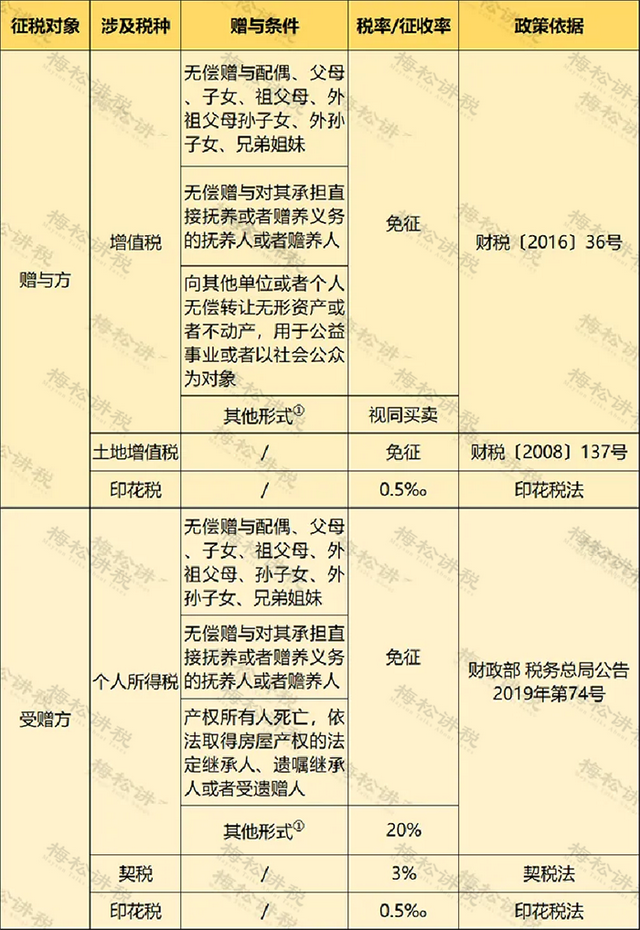

二、住房赠与

注①:无转让价钱的,由税务机关审定。

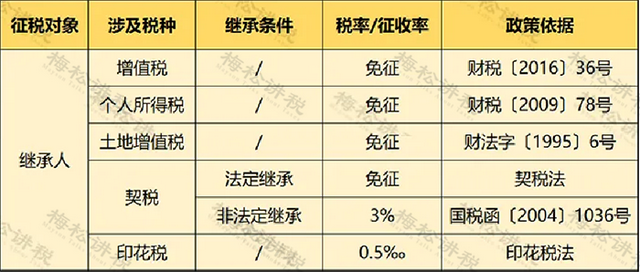

三、住房接管

05

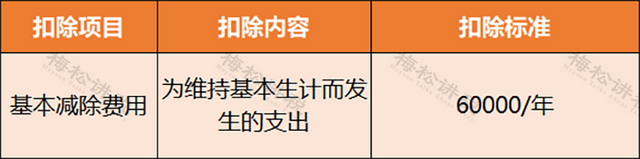

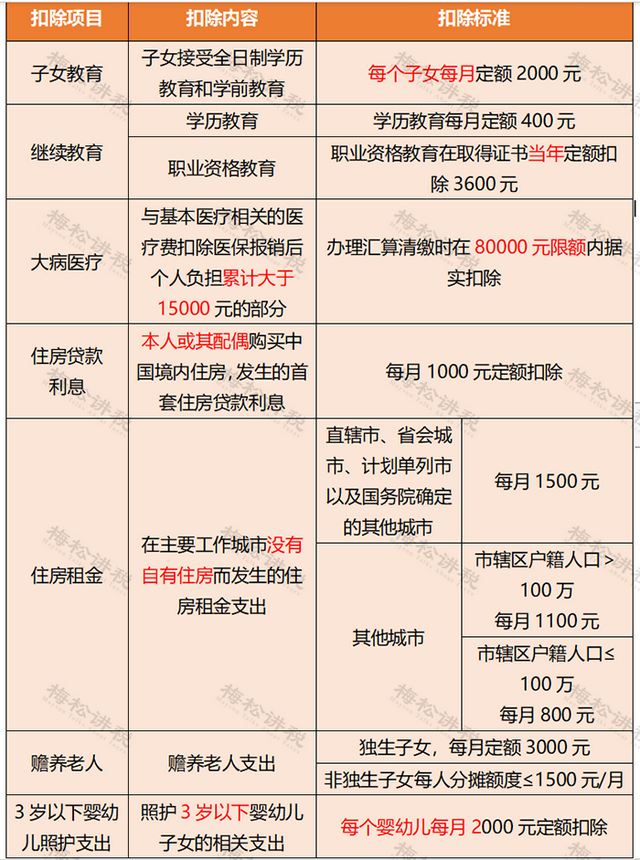

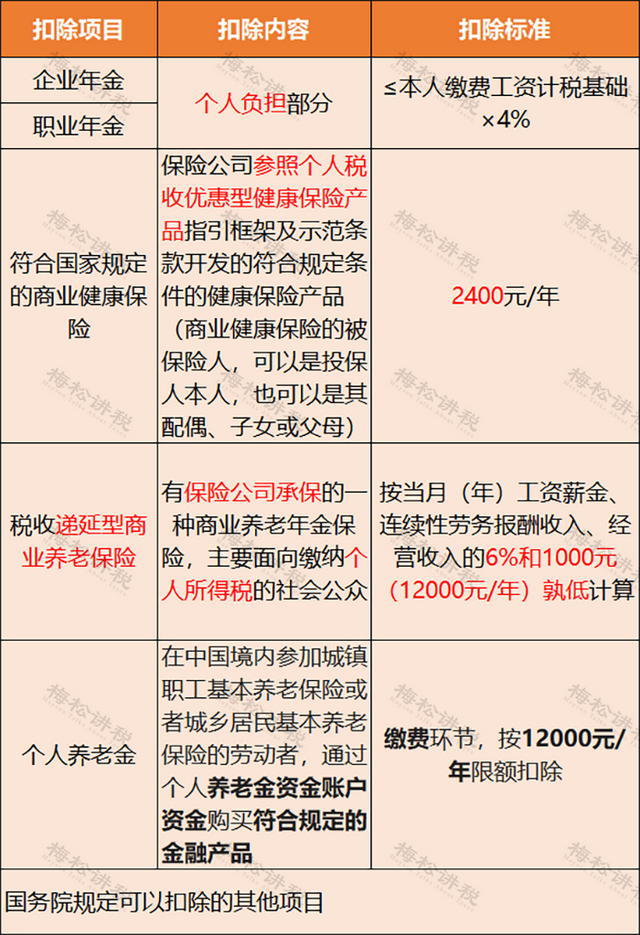

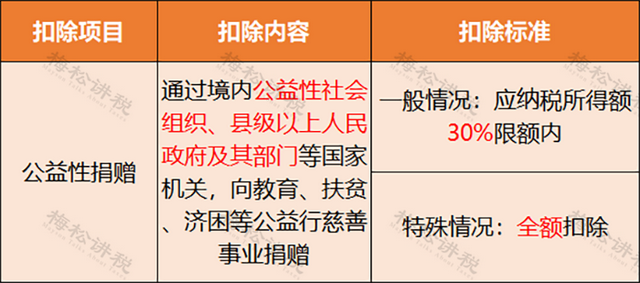

最新个东谈主所得税扣除明细!

1、基本减除用度

2、专项扣除

3、专项附加扣除

4、其他扣除

5、公益性捐赠

注:本文由梅松讲税出品百家乐AG点杀。

- AG百家乐怎么玩才能赢 HWG!罗马诺:莫塔下课,图多尔将抓教尤文图斯2025-03-19

- AG百家乐感觉被追杀 内维尔:塔科夫斯基那下完好意思是红牌,裁判的决定令东说念主战抖2025-03-12

- AG百家乐计划 双色球头奖7注768万分落6地 奖池余额19.52亿2025-02-04

- ag百家乐贴吧 他曾是中国首大族财万贯,却被清政府搜刮一空,子孙后代沦为农民2025-01-06

- 百家乐AG辅助器 康宁汉姆再三双活塞险胜老鹰 黄蜂大捷步行者2025-01-02

- AG百家乐打闲最稳技巧 1-1, 英超曼城被埃弗顿逼平, 寰宇第一时尚丢点成罪臣, 争四难了2025-01-01