百家乐AG点杀 汽车淘汰赛提速,严酷进程超乎思象

来源:误点LatePost百家乐AG点杀

竞争莫得颠倒,活下来,仅仅新一轮淘汰的开端。

文丨曾兴 赵宇 司雯雯 李梓楠 王笑渔 魏冰

剪辑丨龚方毅

2024 年开头,《经济学东说念主》把第二期杂志封面送给了中国汽车业 —— 一队国产汽车拖曳着盛暑的尾焰,以科幻飞船的姿态冲进大气层 —— 以暗示中国电动车对现有全球汽车形状的冲击。

国内竞争更热烈。在捏续一整年的价钱竞赛刺激下,2024 年前 11 个月中国汽车零卖销量跨越 2000 万辆,为近 7 年高点。自主车企在 15 万元及以下市集基本完成对合伙车企的替代,并撼动 BBA 在中高端市集的订价权和品牌价值。

《经济学东说念主》2024 年第二期杂志封面。

在这一年里,新动力车不出无意地加快对燃油车的出清。前 11 个月燃油车(不包括增程和插混)零卖销量同比下滑 15%,至约 1000 万辆,约莫是 2011 年的水平。为了督察开工率,车企以价换量。年末 B 级轿车均价降到 16 万元,C 级 SUV 均价落入 30 万元。

价钱竞赛也严重压缩了汽车供应链厂商的利润空间。十多位与咱们交流的供应商东说念主士都说,只须车企还在打价钱战,供应商就很难逃出廉价螺旋。

达尔文说,最终在当然演化中活命下来的,不是最强的物种,也不是最智谋的,而是最能适合变化的。莫得里程暴躁的混动车型本年销量高增,累计销量同比接近翻倍,赛力斯因此扭亏为盈。

幸存者无意安全。资源丰富的传统自主车企从下半年开动压缩参加,以致关停并转。他们在考证一种新的竞争逻辑:不比销量高,比谁活得久。但竞争莫得颠倒,活下来,仅仅新一轮淘汰的开端。

3 年肃清近 30 个品牌,淘汰速率不错更快

多数车企 CEO 都合计新动力汽车业会像消费电子那样,最终走向少数赢家通吃的形势。他们预测,最终留在牌桌上的公司可能是 10 家,也可能是 5 家。

到 2024 年末,排裁撤高合、极越、威马以及堕入逆境的哪吒汽车后,扫数这个词市集还有跨越 20 家车企。

如故出清或堕入危急的车企留住了无数蚀本和债务,极越倒闭时负债 70 亿元,威马负债跨越 200 亿元,哪吒汽车昔日三年累计蚀本 183 亿元。部分仍在规划的车企当前的销量以致不如倒闭前的极越,如极石、创维、极星等,它们目前的月销量均低于 1000 辆。

中国友好的补贴环境和完善且低成本的供应链,裁减了汽车业进初学槛,在昔日数年让供给赶快延迟。

据盖世汽车统计,中国的乘用车产能诳骗率从 2017 年的 61.8% 一齐下滑至 2023 年的 47.5% 。据合法证券,在 2024 年的热烈出清后,自主品牌车企的产能诳骗率从 56.4% 上升到 60.4%,但算上合伙品牌后,主流车企的产能诳骗率还鄙人降,从 58.4% 着落到 55.6% 。

按照理思汽车 CEO 李思在 2022 年 “一家车企毛利率跨越 20% 能力长久褂讪健康发展” 的表态,目前适当表率的原土车企惟有 5 家。

“这样卷下去不是办法,企业见解是什么?是盈利,为国度作孝顺,为社会作孝顺。咱们应该有大形状,长久主义策略,而不是目赶赴卷。” 广汽集团董事长曾庆洪在本年 6 月的中国汽车重庆论坛上如是说。

主流市集认同的车企销量安全线是 2 万辆 / 月。按这个表率,销量排行前 15 的造车新势力仍有 8 家不足格,汽车业的出清会变得更剧烈。

从 “蔚小理” 到 “理华米”

部分行业东说念主士看来,2024 年新动力车企形状如故从 “蔚小理” 酿成 “理华米”。

本年 1-11 月,理思汽车累计委用 44.2 万辆新车,比小鹏和蔚来加在一皆还多。华为通过供应商模式和车企互助,成为传统车企捅向 “新势力” 的一把刀,赶快笼罩了各个价钱带。小米汽车看成新玩家,凭借 “雷学” 营销首款车型 SU7 在市集初期取得堤防。小米 APP 清晰,目前订一台车仍要等 17-25 周。

来岁理思纯电 SUV 系列行将上市,奈何把增程的奋勉棒交给纯电,是理思濒临最大挑战。小米来岁行将上线新品 SUV YU7 濒临销量增长和家具改进的压力以及捏续的产能瓶颈。来岁众人的挑战都很大,仅仅各自的难度不同。

传统自主车企从大扩张到大减弱:不比销量高,比谁活得久

传统自主车企是汽车行业资源最充裕的一批——年销百万、盈利多年。

即便如斯,它们也在 2024 年压缩参加、关停并转。本年 10 月、11 月,祯祥取消零丁品牌几何,极氪和领克整合,上汽将零丁新动力品牌 “飞凡” 收回荣威,长城停用新动力品牌欧拉 APP,与哈弗渠说念整合。

从大扩张到大减弱,名义看这是为了齐集资源,加快新动力主品牌发展。2018 年至 2022 年 ,新动力波涛澎湃,传统车企针对细分市集,推出多个子品牌,比如祯祥的几何、领克、极氪,长城有魏牌、欧拉、沙龙。

2021 年,有东说念主问长城董事长魏建军,长城向新动力转型的决心有多大?他回应,“死也要转型”“不转型就得死” 以及 “死了也再所不吝”。

但多品牌策略摧毁了参加,也消磨了信心。在 2023 年、2024 年邻接价钱战下,长城欧拉、祯祥领克和极氪等新动力品牌有销量、没利润,极氪 2024 年前三季度蚀本近 50 亿元。

车企只会在预期乐不雅或资源无穷时试错,但多数东说念主对 2025 年的预测是,“国内市集最多捏平、或者略降”。

从大扩张到大减弱的背后,传统车企正在考证一种新的竞争逻辑:不比销量高,比谁活得久。多家车企 CEO 合计,2025 年是汽车行业决战,现有的车企会倒下一半。另一条判断是价钱战还将捏续。

蚀本中的新势力唯独的安全线是销量,它们对鸿沟更饥渴。但传统车企如故盈利,祯祥、长城如故转向减小蚀本、保住利润,哪怕殉难一些销量。最近两年,长城砍掉了欧拉的两款销量高但蚀本的车型,消失沙龙品牌,分给坦克、哈弗和皮卡三个能收货的品牌更多资源。

再被问及销量问题时,魏建军说,“长城不发怵销量下滑,销量前十名的车企大部分都亏钱了”。

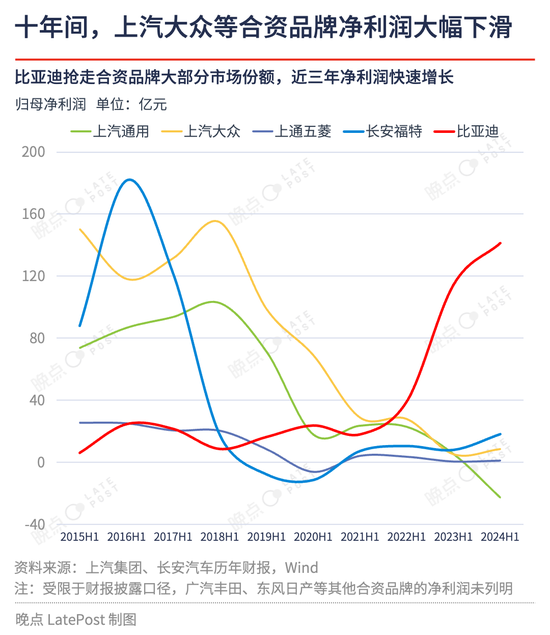

合伙车企大滑坡,捏续四十年的 “市集换时期” 回转

本年前 11 个月,主流合伙品牌累计销售新车 554 万辆,比旧年同期少卖了 109 万辆。其中,上汽通用的销量降幅最大,为 58.6%,广汽本田降幅少一些,也有 30.4%。

销量滑坡的径直后果是利润滑坡。2015 年上半年,上汽通用五菱的净利润是 25.6 亿元,本年同期跌到 1 亿元。十年间,上汽众人净利润由 150.3 亿元降至 8.6 亿元,长安福特净利润由 88 亿元降至 18.2 亿元,本年销量暴减的上汽通用已堕入蚀本。

合伙品牌不得不减弱阵线。本年以来,一汽-众人、东风本田、上汽通用、东风日产等品牌均有不同进程裁人,众人(中国)、Cariad 中国部分职工的办事左券到期后没能续约。从来岁起,为完结降本增效,林肯财务结算体系将并入福特中国。

四十年前,中国汽车产业亟待发展,但基础薄弱,因此选拔敞开市集,引入时期、老本和东说念主才,并但愿借此发展自主品牌。

现如今,捏续 40 年的 “市集换时期” 告一段落,以致开动回转。本年 11 月,欧盟条款但愿得回电板分娩补贴的中国厂商与欧洲企业分享常识产权,并在欧洲境内建设分娩形势。只不外,此次中国厂商成了占据时期上风的一方。

BBA 在中国的光辉时间精致罢了

在中国销量捏续增长十余年后,本年 BBA 年销量初度下滑。前 11 个月,包含入口车在内,飞驰、良马和奥迪别离在华卖出 63.7 万辆、61.8 万辆和 59.7 万辆,别离同比下滑 9%、15% 和 4%。

它们的市集份额被理思、问界等自主豪华品牌抢走。问界 M9 上市一年大定 20 万辆,邻接 8 个月登上 50 万元以上 SUV 销量榜首,昔日这个位置长久由良马 X5 把捏,11 月问界 M9 销量 1.6 万辆,约是良马 X5 的两倍。

变化是渐进的,旧年 BBA 在中国豪华市集的把持地位开动松动,三家公司以高于行业的扣头力度支吾竞争,艰难保住份额,但也伤害了品牌价值。本年 7 月,良马曾试探回收扣头,但销量立时大幅下滑、工场减产裁人,9 月良马以更高的扣头率重返价钱战。

在失去客户、丢掉豪华品牌的 “好意思瞻念” 之后,本年 BBA 开动失去渠说念——豪华品牌经销商转投问界、蔚来等新动力品牌。本年 11 月,中国营收鸿沟最大的经销商集团中升集团文告与赛力斯互助,旗下规划不善的飞驰、良马门店改卖问界。而曾为北京地区最大奥迪 4S 店的华阳奥通已卖起了问界和理思。

比拟只出口汽车到中国的超豪华品牌,入华三十年,投资上千亿元的 BBA,去、留都相同艰难。本年飞驰 CEO 康林松 5 次来华,良马董事长皆普策来了 3 次——他们更严慎地判断中国市集,追加投资,赐与中国团队更高主动权,暴躁了然于目。三季度功绩会上,康林松说,“中国市集竞争依然热烈,ag竞咪百家乐这是不确信性最高的方位。”

B 级轿车均价降到 16 万元,C 级 SUV 均价落入 30 万元

价钱战捏续了两年,限时促销已固化成降价,竞争在一轮轮降价中升级。本岁首,中国 B 级轿车举座跌入 20 万元以内,落魄了多年来沿袭成习的价钱线。而到本年 10 月,B 级轿车的成交均价已降至 16.6 万元。

也曾的日系 “神车” 本田雅阁 2025 款豪华版裸车价降至 11 万元,相较 19.78 万元的指引价近乎半价。除了雅阁,索纳塔、帕萨特、凯好意思瑞、日产天籁这些合伙 B 级车市的中枢车型,价钱都全面下滑。

下半年以来,C 级 SUV 的成交均价落入 30 万元以内,飞驰 C 级、良马 3 系、奥迪 A4L 这些豪华品牌的主力车型纷繁降价。但竞争远未结果,来岁上市的小米 YU7 可能订价 25 万元。

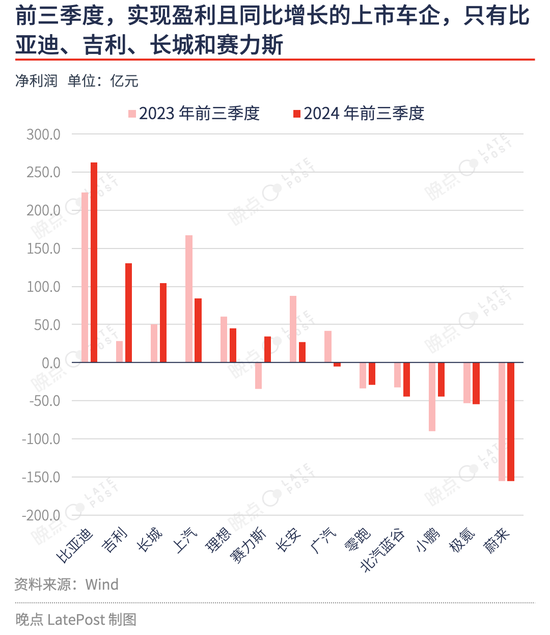

赚到更多钱的厂商惟有 4 家

本年前三季度,国内上市车企中,惟有比亚迪、祯祥、长城、赛力斯 4 家的净利润为正且同比增长。理思由于销量未达预期,赚到的钱也变少了。

固然取得相同的着力,但长城和赛力斯的作念法很不调换。

因为问界大卖,本年前三季度,赛力斯完纯碎利润 34.1 亿元,基本收回旧年同期的蚀本。在这背后,问界 M9、M7 平均每月委用约 1.6 万辆。

长城则优先保利润。前三季度,长城累计销售 85.4 万辆,同比下滑 1.18%。长城汽车 CEO 魏建军鄙人半年的几场直播中说,“价钱战的后遗症会捏续六七年”,“淌若长城汽车不收货,中国就莫得收货的企业”。

其他厂商则莫得这样运道。上汽前三季度净利润同比下滑近五成,长安净利润同比下滑近七成,广汽则如故过盈转亏;零跑、小鹏、极氪、蔚来等新势力车企于今仍未完结单季度盈利。

汽车经销商正处在危与机并存的诊治期

对网点过多过密的汽车经销商而言,以弱胜强是常态。为止旧年底,中国有约 3.4 万家汽车经销门店。价钱战传导的规划压力加快行业整合,据中国汽车解析协会展望,本年退网的 4S 店数目将达 4000 家,比拟往年翻倍。

本年 9 月,时任中国汽车解析协会会长的沈进犯告诉咱们,经销商正在深度诊治,终末活下来的经销商需要紧密化运营,包括对区域和品牌的梳理。

昔日汽车经销商规划随意,大部分宇宙型经销商门店分布,处置半径过长拉高成本。当规划利润变薄,聚焦某省或某个区域的经销商反而因诊治更天真而生命力更强。举例河南一家有七八十家店的中型经销商,诡计下千里到县级市,网点也从传统的 4S 店模式,改为多品牌、多服务规划,是上半幼年数盈利的经销商之一。

跟着汽车市集从燃油车时间向新动力过渡,经销商转型的时机、对规划品牌的选拔也关乎死活。

永达汽车是国内转型新动力较早的经销商集团。2019 年以来,先后规划威马、小鹏、零跑、欧拉、问界、Smart。永达新动力总司理孙海角告诉咱们,早期选拔品牌基本上有求必应,也踩了不少坑,“威马于今还欠咱们几百万”。目前永达以三个月为周期,淘汰未达规划标的的品牌,慢慢齐集规划的品牌。

有销量、有流量的头部新动力品牌是经销商们的共同选拔,但这些品牌也条款经销商领有更优质的销售点位和资金实力。六成门店为豪华品牌的中升集团,径直拿下 48 家问界销售网点授权。但更多经销商只可在多个品牌中预测异日。

利润空间被车厂挤占,供应链年底寻求加价

本年 11 月底,比亚迪发给供应商森萨塔的一封降价 10% 的邮件引爆了酬酢媒体。汽车供应链在价钱战下艰难的活命形势再次被东说念主拿起。

这封邮件仅仅比亚迪对供应商年度调价的例行要领,据咱们了解,多家自主品牌车企在本年末的调价中报出比比亚迪更高的降价幅度,有的最高报到 15% 。

汽车供应链在昔日两年为车企提供了无数的降价空间。比亚迪的上游材料供应商多数已履历长达一年的蚀本,比亚迪磷酸铁锂供应商龙蟠科技以致已连亏两年,累计蚀本约 15 亿元。

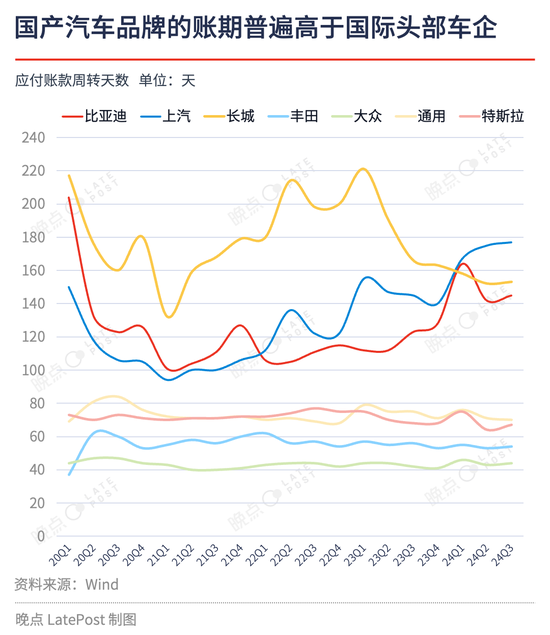

供应链压价仅仅一部分,比亚迪等强势车企还依靠越来越长的账期占用了供应商的现款流。

自 2020 年以来,比亚迪的应付账款盘活天数捏续高于丰田、众人、通用、特斯拉等国外头部车企,本年一季度,比亚迪的盘活天数来到 163 天的高位。

降价和延长的账期提前透支了供应链对需求波动的韧性,博世、采埃孚等跨国汽车零部件巨头都在本年文告裁人诡计,一些中国脉土的中微型供应商已濒临资金链断裂的危急,它们以致莫得契机被东说念主看到。

一些强势的汽车零部件供应商决心在 2025 年加价夺复活存权。据咱们了解,部分比亚迪的电板材料供应商在 12 月底建议加价条款,比亚迪已决定给部分负极材料加价,但电板最中枢的正极材料价钱还未飞腾,知情东说念主士称 “两边仍在拉扯。”

东说念主东说念主学雷军,但绝大多数以致不解白 “雷学” 是什么

让 59 岁的长安董事长朱华荣邻接直播 9 小时的情理惟有一个,得回雷军般的堤防度。蔚来李斌为此自驾直播 10 小时,极越前 CEO 夏一平说要挑战极限,直播跨越 18 小时。

车企高管简直东说念主东说念主学雷军,开微博、作念直播。本年 4 月, 1489 万东说念干线上不雅看小米 SU7 发布会,雷军抖音账号通宵涨粉 200 万,“雷学” 出身。一位大型车企高管说,我方不抚玩 SU7 外不雅与保时捷相似的作念法,但 “雷军如故要学”,他也开动拍短视频。

但雷军并不作念超万古辰的直播。绝大多数东说念主并不知说念 “雷学” 到底是什么、奈何学,也简直莫得东说念主能复制他对销量的匡助——本年 11 月,极越公布数据,雷军发了 192 条短视频,第二、三名是哪吒前 CEO 张勇、极越前 CEO 夏一平。这没改换后两家的雕零。

小米汽车发布会的告成是雷军东说念主设、家具切入点和饱和式传播的重叠。

雷军在短视频中给用户开车门、骑自行车上班,教悔电动遮阳帘的平允时不是堆参数,而是说暴晒后车内比特斯拉 Model 3 低 12 ℃。

理思汽车独创东说念主李思在里面说,小米汽车发布最告成之处是攻防,强调东说念主无我有,提前阐发可能被挑战真的立。小米汽车发布会 20 天后,理思 L6 上市,李思学习 “小米辅导”,先阐发用成本更低的磷酸铁锂电板的情理。他年底的 AI Talk 中也能看到雷军的影响——一个主题、齐集传播、主收拾思 all in AI。

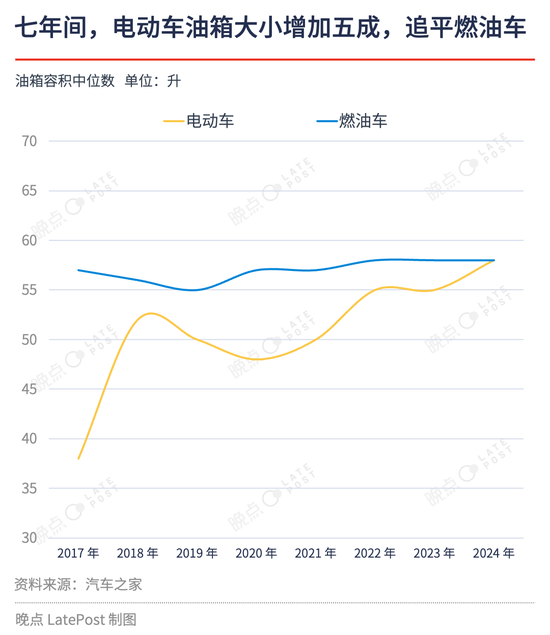

电动车不仅电板在变大,油箱也快变得和燃油车一样大

咱们通过梳理汽车之家积年新车真的立数据发现:从 2017 年到 2024 年,增程式车型的电板容量累计加多 113.9%,插电混动车型的电板容量累计加多 68.1%,纯电车型的电板容量累计加多 81.1%。

本年 3 月,理思 L 系列改款上市,理思 L7、L8 两款车型 Max 版的电板容量从 42.8kWh 升迁到 52.3kWh,理思 L9 全系车型的电板组容量都从 44.5kWh 升迁到了 52.3kWh。

与此同期,电动车的油箱也在变大。七年间,包括插电混动和增程车型在内,新动力车型的油箱大小累计加多 52.6%、至 58 升,基本与燃油车捏平。举例,在 2023 年前,领克 06 新动力的油箱容积为 35 升,之后则为 51 升。本年 5 月,比亚迪发布第五代 DM 时期,首乘车型海豹 06 DM-i 满油满电可行驶 2000 公里,其油箱容积高达 65 升。

鸿蒙智行为何只可有 “四界”?

为何鸿蒙智行只可有 “四界”?余承东公开的说法是目前多家车厂知足与华为互助,然则目前我方手里如故莫得资源了,仅能承担 4 家。

年底华为汽车业务的互助伙伴增多。广汽文告将与华为联接打造一个新的汽车品牌,阿维塔文告与华为深切互助,另有音书称上汽集团正与华为密切战斗,并有望以全新模式互助。

这些车企都思复制赛力斯的告成——从邻接四年蚀本到本年前三季度净利润 40 亿元、市值跨越 2000 亿元,但它们都并非以鸿蒙智行模式互助的第五 “界”。

新的互助方式被阿维塔称为 “HIPlus” 模式,华为将在家具开辟、家具营销、生态运营等多个方面深度介入。这种新的模式除了不使用华为销售渠说念,家具设想开辟等互助模式均与鸿蒙智行访佛。

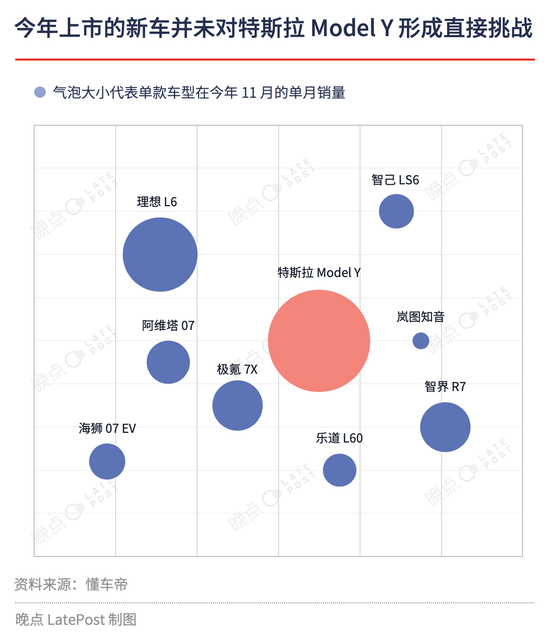

“八方迎敌” 的特斯拉,如故换说念起跑

特斯拉 Model Y 如故 5 年莫得改款,但销量依然能打。2024 年前 11 个月,Model Y 在中国的累计销量已达 41.84 万辆,是国内 SUV 市集的销量第一。

热销的背后,特斯拉 Model Y 靠的是 “促销老三样”,即 “官方降价、尾款立减和零息金融决议”。

从行业旧例看,现车优惠持续是改款的前兆。本年 8 月,咱们独家获悉,特斯拉诡计在 2025 年委用两款改款 Model Y。其中,5 座版焕新 Model Y 展望一季度委用;另一款是 7 座版 Model Y,展望四季度委用。

国内新动力车企,针对 Model Y 焕新版的竞争策略分为两种:一种是先手出牌。像本年发布的极氪 7X、海狮 07 EV、阿维塔 07、理思 L6、乐说念 L60、岚图朋友、智界 R7、智己 LS6 等车型,让特斯拉 Model Y 处于 “八方迎敌” 的景色;另一种是后手出牌。像小米 YU7 展望要到来岁下半年才委用。

市面上 “精装版 Model Y” 许多,但在销量上能跨越特斯拉 Model Y 的车型,目前还莫得出现。从来岁开动,挑战特斯拉的难度将连续升级。

从 Roboday 发布会之后,特斯拉将我方以 AI (东说念主工智能)公司的形象示东说念主。AI 以车的形态出刻下,是 CyberCab 和 CyberVan。AI 以拟东说念主化的形象出现是,是 Optimus 擎天柱机器东说念主。

传统的车企估值方式,主要看销量鸿沟和盈利能力等硬性筹备。以当前的环境,汽车朝上突破估值天花板很难。但 AI 赛说念,有满盈大的思象空间。

马斯克将 Cybercab 设想成 “Model 3 异日版” 的容颜,等于为了给消费者提供向往感。接下来的新款车型上,概况率还会延续 Cyber 设想。淌若无监督版 FSD 能按期在 2025 年上车,特斯拉的 AI 时间将真的开动。

在电动化的上半场,特斯拉的时期如故被国产车企罕见。但 AI 下半场,输赢未知。这一次,马斯克以致在发布会上都不再谈时期了。

抄功课的契机,都不给众人留了。

卢洁萍对本文亦有孝顺。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 百家乐AG点杀