AG百家乐网站地址 郭磊:本轮牛市能否变成19-21年那轮长牛,两大成分至关热切,同期是这轮牛市两大潜在契机

来岁房地产量度会有一轮“量价企稳”AG百家乐网站地址

年关将至,广发证券首席经济学家、宏不雅规模新金钱白金分析师郭磊日前在wind“首席经济学家预测2025”论坛中,对2025年经济和大类资产作出预测。

郭磊指出,来岁房地产量度会有一轮“量价企稳”。股市方面,牛市样式能否延续19-21年长牛,还需要见原两个热切陈迹。

投资功课本课代表整理了这次郭磊演讲的中枢不雅点:

1、(来岁)住户迫害应该会高于本年。提前还贷的情况应该会昭着减少,它就会开释出迫害企稳的动能,如果再换取上来岁咱们促迫害措施,包括迫害的专项步履,住户迫害部门应该会合座推崇好于本年。

2、广义基建增速可能不一定会高于本年,但狭义基建增速的话,应该如故有比拟大的概率高于本年。

3、来岁制造业投资有可能会略低于本年。但研究到“两新”、“两重”,政策仍然会重心支握,即使向下也会有一定的撑握。

4、量度出口来岁增速会比本年有所放缓,然而依然会防守一定进度的韧性。出口主要的不笃定性本色上来自于买卖条件,来自于外洋的买卖政策。

5、臆度来岁,对于供给优化是可能会有比拟系统性的喜欢。这触及到一些产能期骗率不高,同期居品互异化进度又不高的行业规模,翌日可能会系统性地鼓吹对内卷式竞争的整治。这对成本市集来说本色上是一个值得见原的信号。

6、房地产长周期的一个更始可能还莫得最终完成。来岁房地产的量价企稳,具备基本面的基础。

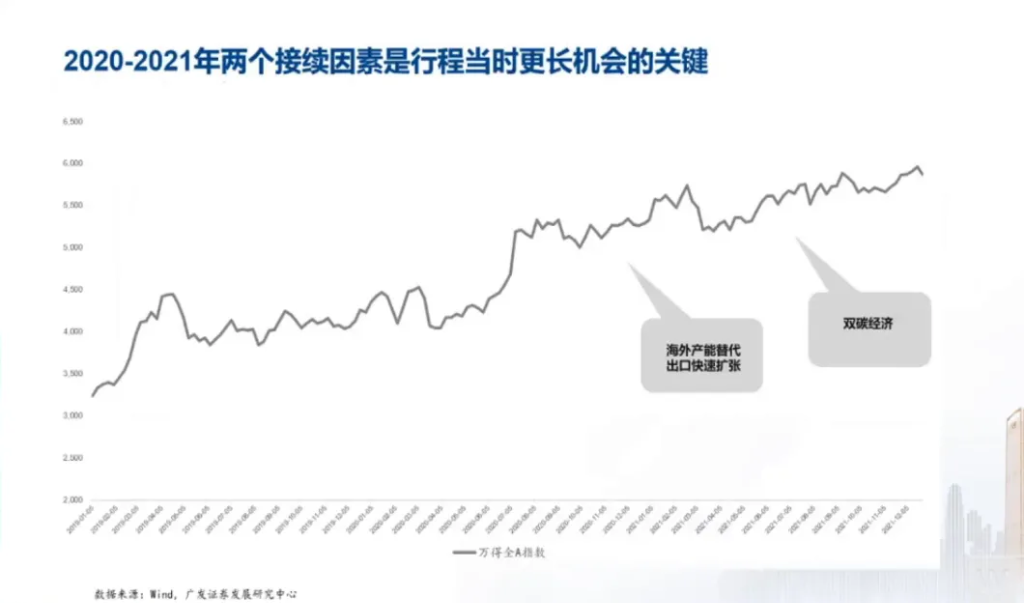

7、这一轮九月底以来股票的上行,从特征上来讲特殊像2019年的岁首。启动成分跟这一轮特殊像,但启动成分并不热切,热切的是2020年、2021年的两个相接成分。

那时两个成分,一个对于总量(出口快速膨大),一个对于结构(双碳经济预期变成),是那一轮变成长牛的很热切布景。是以从这个框架,对照这一轮,后续能不成变成访佛的这样的连续成分相对是比拟重要的。

8、这一轮(牛市)我以为有两个潜在的契机。

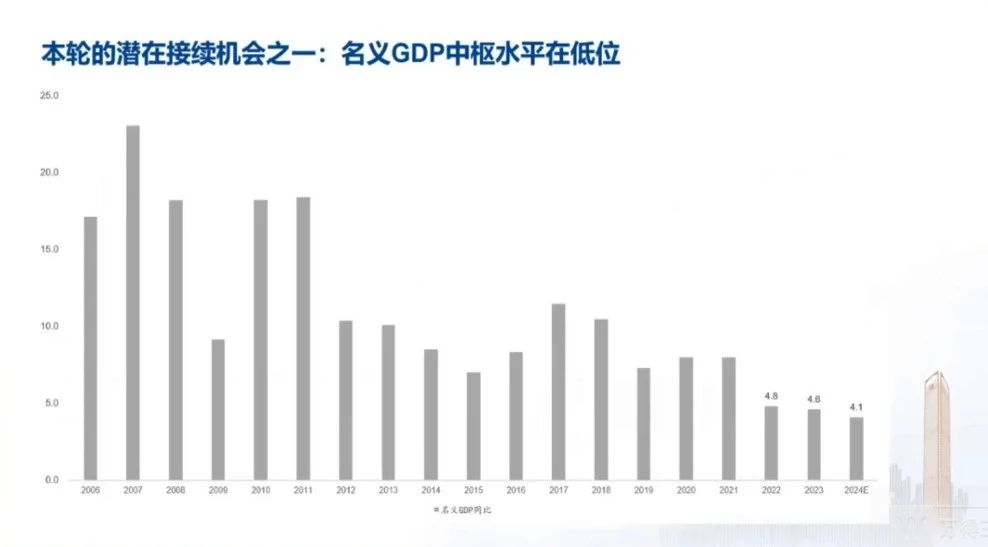

第一,步地GDP现在的位置相对偏低,如果咱们在来岁或者把步地GDP重新拉回到5%以上,那么它堪比2021年步地GDP那轮膨大,应该会带来企业盈利的一个高斜率的培植。

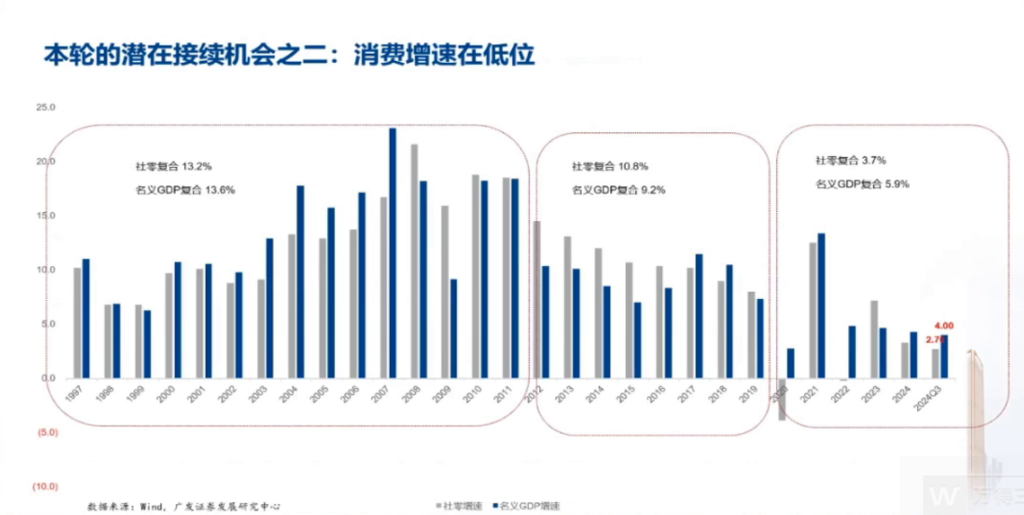

第二,这一轮迫害的位置相对偏低,如果咱们重新把迫害拉回到步地GDP隔壁,它也会变成结构上的亮点或者驱动成分。

以下是投资功课本课代表(微信ID:touzizuoyeben)整理的精华内容,共享给公共:

2025年经济预测:迫害、地产、基建、制造业、出口测算

接下来咱们谈一下2025年的经济增长。当先,在中脾气形下,咱们量度GDP依然不错实现5%驾驭的增速。咱们这里作念了一个浅易的测算。

咱们测算的主要假定是,当先在迫害这一块,咱们臆度住户迫害应该会高于本年。根由很浅易,本年主若是城市迫害相对比拟弱,而城市迫害弱的原因是住户部门的提前还款。而它的布景是存量和增贷房贷利率的一个倒挂。

那这一次下调存量房贷利率,应该是切中了这一次问题的要害。是以咱们臆度来岁提前还贷的情况应该会昭着减少,它就会开释出迫害企稳的动能。如果再换取上来岁咱们促迫害的这样一些措施,包括迫害的专项步履等等,住户迫害部门应该会合座推崇好于本年。房地产咱们是这样暴露的,它的销售和价钱咱们臆度会在本年的基础上进一步企稳。但投资依然有比拟大的概率是负增长。因为现在咱们的政策重心本色上在需求端,供给端,有一部分城市库存依然如故偏高。是以你这时分的重心并不是增多供给,再加向前期开发商拿地相对并不是太多,是以咱们臆度投资依然会是一个负增长,然而降幅会比本年有所缩窄。基建按照咱们刚才的暴露,广义基建增速可能不一定会高于本年,但狭义基建增速的话,应该如故有比拟大的概率高于本年。

还有一部分是制造业。公共邃密2015年之后,咱们有过三轮制造业的投资膨大期。2018年是一轮,2021年出口膨大的时分,那时是一轮,本年是一轮,本年主若是大规模征战更新。

你会发现前两轮第一年高速增长之后,第二年速率都会有不同进度的放缓。是以咱们量度来岁制造业投资有可能会略低于本年。但研究到“两新两重”的话,依然是政策重心的一个支握,是以咱们臆度它往下也会有一定的撑握。

另外一个比拟重要的假定是出口。咱们对于出口的暴露包括几个方面。第一个,来岁出口的基本面本色上并莫得非常大的变化。按照WTO调处国贸发组织对于来岁全球货色买卖环境的一个预测,这一块的话本色上来岁依然在一个还不错的年份。这就意味着出口主要的不笃定性本色上来自于买卖条件,来自于外洋的买卖政策。

这一部分,咱们臆度,影响会逐步变成。然而应该不是一个或者的确影响出口推崇的成分。从好意思国加税来说的话,加税对好意思国迫害品的价钱的话应该也会带来一定的冲击。

是以咱们暴露也不太可能系数居品的都一致性的加特殊高的关税。是以咱们中线情况下,量度出口来岁增速会比本年有所放缓,然而依然会防守一定进度的韧性。

中脾气况下咱们按1.5%的同比增速来预期,这几个条件之下的话,系数这个词GDP不错大体实现5%驾驭的增长。虽然这内部主要的不笃定性本色上如故来自外需,来自出口这一块。如果出口不足咱们的假定,咱们臆度政策会进一步的有所升温,有关的政策储备应该如故比拟明确的。

成本市集值得见原这个信号

除了需求膨大以外,在这里思教导另外一个特殊热切的陈迹是供给优化。

公共邃密,中央经济使命会议明确的建议,要轮廓整治“内卷式”竞争,标准企业和所在政府的步履。这个本色上指向工业的一个供给端。咱们臆度来岁的话,对于供给优化是可能会有比拟系统性的喜欢的。为什么?

咱们以2021年为例,那时出口也曾有一轮快速膨大,带动咱们国内工业部门的产能期骗率上升。那时外洋供应链一度打断,那么中国出口的上风就呈现出来,出口2021年年度增长接近30%。

然而到2022年外洋供应链复原浮浅之后,出口就渐渐浮浅化了。2022年下半年就投入单月的负增长,这个阶段产能期骗率在渐渐下跌。这应该是那时PPI压力上来的特殊热切的布景,也便是来自需求向产能期骗率的一个传递。

咱们不雅察到,这个阶段产能期骗率本色上处在一个中等略偏低的位置。这对应着,外需如果有一定的压力,那么稳住产能期骗率就比拟重要。

除了去稳需求以外,鼓吹供给优化依然很难绕开。这触及到有一些产能期骗率不高,同期居品互异化进度又不高的行业规模。翌日可能会系统性地鼓吹对内卷式竞争的整治。这个对成本市集来说本色上是一个值得见原的一个信号。因为一个行业一朝供给削弱,那么对于价钱以及翌日系数这个词行业样式,可能都会是一个比拟积极的信号。

房地产长周期更始还未完成,来岁量度会有一轮量价企稳

我再谈一下对于主要资产所处位置的暴露。当先是房地产。

公共邃密夙昔几年,跟着房地产量价更始,系数这个词房地产基本面本色上一直在更始。它对应着房钱收益率,本色上是有颠簸上行。

咱们知谈,如果房价下行了,那么系数这个词房钱收益率对应的就会有上行。比如咱们的一线城市内部,像北京、上海,它的房钱收益率都已经高于三年前,AG真人百家乐线路从百城的房钱收益率来看,最新数据涌现已经回到2.3%驾驭。

这个对应着两个论断。第一,房地产长周期的一个更始可能还莫得最终完成。表面上来说房钱收益率应该等于永久限的无风险利率,比如咱们不错参考30年国债加上一定进度的风险溢价,现在2.3%的房钱收益率意味着什么?它意味着风险溢价已经回到了0以上的水平,按照这个月,是回到0以上的水平,按照上个月,大体也回到了零增长隔壁。这对应着系数这个词房地产市集本色上已经健康了许多,也便是它不再是负溢价。住户部门不再把房产算作稳赚不赔的投资品。

但从全球警戒来看,零驾驭或者略高于零的溢价的话,可能依然莫得更始到位。房地产作为一个风险资产,警戒上的风险溢价赔偿应该比它还要高一些。比如回到1以上,是以长周期的房价更始仍在赓续进行。

第二个论断便是从短周期来看,本年出现了一个比拟热切的变化,房钱收益率运行高于五年期定存和理财居品收益率。这个变化对应着来岁房地产的量价企稳,具备基本面的一个基础。

咱们臆度这一轮短周期的房价的环比企稳转正,以及销售量的同比增速的归来,来岁是具备一定的条件的。

见原利率反弹的风险

第二个资产是债券。

从历史上来看,利率的估值不错分为三个阶段。

第一阶段是2012年之前,步地GDP弹性相对比拟高,步地GDP跟十年期国债收益率之间是一个4到5倍的估值相干,均值4.5倍。

第二阶段2012年之后,咱们进一步推动了经济结构更始,防风险去杠杆。步地GDP弹性有所下跌,步地GDP除以十年期国债收益率大体在2到3倍。

第三个阶段是2022年起,步地GDP弹性进一步的下跌,步地GDP跟十年期国债收益率的比值,2022年1.7倍,2023年1.7倍,本年前11个月差未几亦然1.7到1.8倍。

这个对应的一个论断便是现在咱们相对比拟低的十年期国债收益率,本色上对步地增长下行的反应已经相对比拟充分。它已经反馈了一个相对比拟低的步地GDP的预期。

这内部可能包含这些订价成分,比如对流动性环境的一个预期。如果咱们降息降准,那么流动性宽松是故意于利率订价的,包括外需。如果存在一定的风险,利率可能也会有个向下订价的经由。

这两个逻辑虽然都设立,然而咱们需要邃密的是,一朝两种情况出现,由于前期利率可能已经Price in 对这两个逻辑的暴露。一朝这两个逻辑果真完了,咱们如故需要见原利率反弹的风险。

本轮牛市能否访佛2019年-2021牛市实现长牛?这轮牛市有两大潜在契机

终末一块是对于权利,便是股票类资产。

当先我暴露这一轮九月底以来股票的一个上行,从特征上来讲特殊像2019年的岁首。咱们把那一轮股票的一个培植总结为五个原因。回头去看,其中前四个原因跟这一轮是有高度的相似性。外洋紧缩周期触顶,财政膨大微不雅预期好转,货币政策和金融政策更始,成本市集计谋地位的说明等等这样一些成分代表着对经济基本面、流动性、风险偏好联结的修正。

2019年,咱们也曾提过一个框架,股票作为风险资产由企业盈利去订价,企业盈利由步地GDP去决定。是以步地GDP的复合增速不错被咱们算作念股指酬金率的参考坐标系。比如从05年股权分置改良到2019年,中国步地GDP年均复合12.8%。

而咱们发现经过2019年那一波高涨,到2019年年底的时分,WIND全A复合酬金率重新回到12.2%,接近拉平步地GDP的增速。

那么这一轮亦然雷同的,从2020年到2024年这五年步地GDP年均复合在五点几。然而在9月24号之前,咱们看到WIND全A年均复合酬金率唯有负的1.9%,处于昭着折价的状态。

而经过夙昔两个多月市集的变化,WIND全A年均复合酬金率重新回到3%到4%的水平。这依然由对应的是微不雅预期逆转后折价的渐渐浮浅化。

但2019年那一轮牛市,那时在2020年,2021年(牛市)赓续有一个相接,WIND全A一直涨到2021年底。它主要原因是什么?

本色上启动成分跟这一轮特殊像,但启动成分并不热切,热切的是20年21年的两个相接成分。一个是2020年四季度运行出口的快速膨大,带动2021年步地GDP的膨大,当年企业盈利增速有大幅度培植。第二,2021年对于双碳经济的预期运行变成,给经济结构上带来很大的亮点。这两个成分,一个对于总量,一个对于结构,是那一轮变成长牛的很热切布景。是以从这个框架,对照这一轮,后续能不成变成访佛的这样的连续成分相对是比拟重要的。

虽然这一轮我以为有两个潜在的契机。第一,步地GDP现在的位置相对偏低,如果咱们在来岁或者把步地GDP重新拉回到5%以上,那么它堪比2021年步地GDP那轮膨大,应该会带来企业盈利的一个高斜率的培植。

第二,这一轮迫害的位置相对偏低,从全球警戒来看的话,迫害应该大体在步地GDP增速隔壁。咱们历史上基本上亦然访佛的一个程序,但这两年迫害增速相对偏低。

如果通过咱们这轮积极的促迫害的政策,咱们重新把迫害拉回到步地GDP隔壁,它也会变成结构上的亮点或者驱动成分。

是以对于这两个潜在陈迹的话,咱们认为翌日比拟热切,有待于进一步的去不雅察说明。

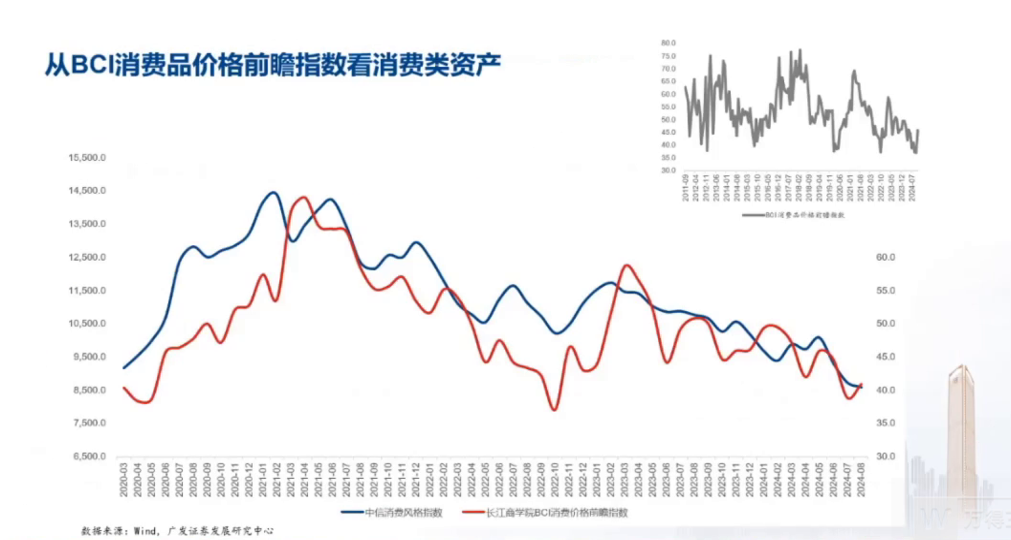

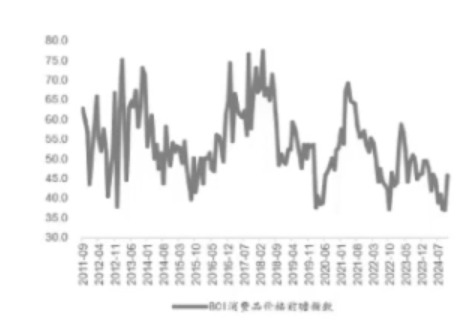

从从上至下的角度来看,2021年齿首以来,迫害品量价本色上处在一个更始的经由中。比如咱们看这张图,朱颜料线便是BCI的迫害品价钱前瞻指数,它从2021年月朔直更始到2024年的年底。

它中间的驱动成分包括2021年步地GDP增速的见顶,2022年房地产的更始,以及2023年下半年运行住户部门城市家庭部门资产欠债表的更始。

到了现在这个阶段,我暴露系数的成分应该简单都已经反应完了。现在这一个方向也到了或者皆平于历史上系数的低位(2011年9月于今)。

来往岁去看,一则,步地GDP如故有比拟大的概率会高于本年4%驾驭的水平。二则,存量房贷利率更始开释了城市家庭部门迫害培植的空间。三则,促迫害作为来岁几大重心使命之首,政策红利依然特殊昭着。四则,中枢CPI现在的位置也相对比拟低。迫害品量价培植是具备相对比拟大的概率陈迹。是以从从上至下的角度,咱们应该赐与充分的喜欢。

本年是郭磊第8年赢得新金钱最好宏不雅分析师第别称,怎样看待股票的宏不雅经济环境?郭磊通过搭建宏不雅分析框架,制定了最具实操意旨的分析要领详解。扫描下方二维码学习

着手:投资功课本Pro 作家王丽

更多大佬不雅点请见原↓↓↓

风险教导及免责要求

市集有风险AG百家乐网站地址,投资需严慎。本文不组成个东谈主投资建议,也未研究到个别用户特地的投资方向、财务现象或需要。用户应试虑本文中的任何办法、不雅点或论断是否相宜其特定现象。据此投资,背负景观。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP