发布日期:2025-01-01 21:17 点击次数:81

转自:华尔街见闻

2024年行将夙昔,12月20日,摩根士丹利分析师MatthewHornbach、AndrewMWatrous领衔的民众宏不雅团队发布最新研报,排出了来岁民众成本市集可能出现的十大巧合事件。

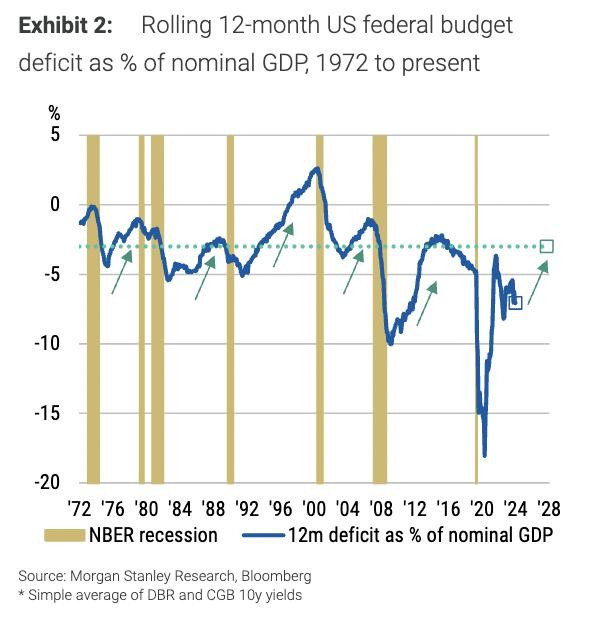

具体而言,摩根士丹利预测来岁好意思国的财政赤字可能不如预期的那么激进,反倒是德国的财政支拨将有所延迟,这意味着好意思欧利率趋同,继而激发好意思元的大幅贬值,预测好意思元指数到来岁年底在101的水平,并濒临更大的下行风险。

其次,摩根士丹利预测2025年对好意思债的需求鉴定于预期,主如果由银行、外资和养老基金的买盘鼓励,这将使永久好意思债收益率仍保捏在较低水平。

尽管市集大宗对欧元走势捏悲不雅气魄,但摩根士丹利以为,在降息力度强于预期、营业冲击不足预期、资金大边界回流的远景下,欧元反倒有望“大放异彩”。

好意思欧利率趋同,好意思元可能大幅贬值

摩根士丹利以为,预测来岁好意思国财政赤字有望减少,而德国的财政赤字增大,可能导致好意思欧利率趋同,继而激发好意思元的大幅贬值。

被提名的下任好意思国财长贝森特此前曾暗意,将把赤字占GDP的比重降至3%的谋略动作优先事项。摩根士丹利在敷陈中暗意,这一应允大宗被以为不才个总统任期内难以完毕,但冒失能够在2025年有一定的进展。

敷陈暗意,筹议到好意思国财政战略可能在2025年变得愈加保守,好意思国国债收益率将下行至低于预期的水平。摩根士丹利预测,好意思元指数到2025年年底可能会达到101,下行风险将会加大。

就欧元区最大经济体德国而言,敷陈以为其行将于来岁2月举行大选,因此新政府的组建将会减少战略不细则性,从而提振经济增长,为更多的财务支拨提供空间。

报说念预测,德国2025年的经济增速将达到0.8%,超出大宗预期的0.6%。

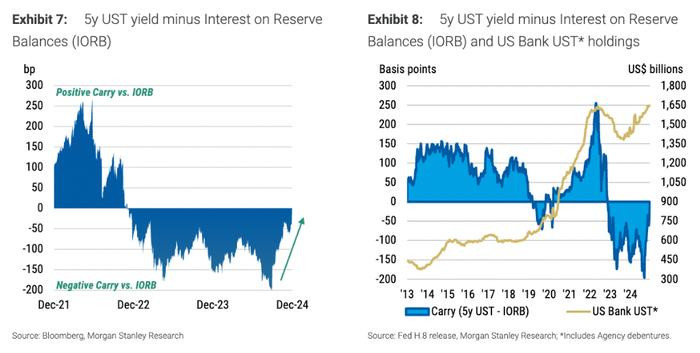

好意思债需求强盛复苏,长债收益率延续低位

敷陈以为,2025年对好意思债的需求鉴定于预期,主如果由银行、外资和养老基金的买盘鼓励的。

基于特朗普重返白宫的通胀和赤字远景将会推高永久好意思债收益率的预期,投资者在本年四季度纷纷抛售永久好意思债。但摩根士丹利对这一不雅点并不招供,并预测到来岁永久好意思债收益率仍保捏在较低水平。

敷陈暗意,来岁好意思债永久收益率趋于下行不仅会加大买压,况兼结构性需求可能会比预期的更为强盛,主要来自银行、外资和养老基金的买盘。

银行方面,好意思联储战略旅途的不细则性加多将使银行增捏好意思国国债,尤其是中永久好意思债远景更具“引诱力”,因为正向的捏有期收益(好意思债收益率>隔夜指数掉期利率)将捏续引诱需求。

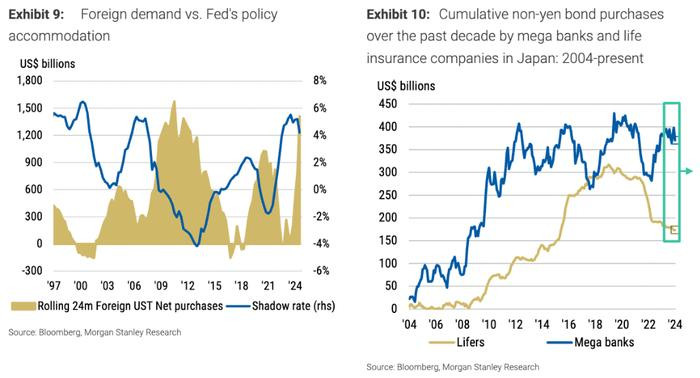

番邦投资者方面,温雅点将转向新政府财政战略对负增长的影响,因此对降息的预期重振了外资对好意思债的需求。

敷陈例如称,ag平台百家乐日本投资者在夙昔一年中一直处于边际地位,但具有引诱力的套利来回和对冲成本将投资酬谢从日本转向非日元债券。

养老基金方面,敷陈以为其钞票盈余气象较好(钞票的市集价值突出异日欠债的现值),该基金将再行均衡投资组团结选拔去风险化的策略,从股票转向永久国债,尤其是在永久利率保捏在高位而股票不息攀升的情况下。

欧元弘扬亮眼

敷陈以为,尽管市集对欧元捏悲不雅气魄,但低预期意味着欧洲更可能会超出预期,尤其是在私东说念主破费鼓励增长的情况下。

特朗普重返白宫给民众范围带来了营业战略担忧,给本就充满挑战的欧洲经济远景带来压力。但摩根士丹利以为,尽管大宗预期偏向悲不雅,欧洲经济反倒可能带来惊喜。

一方面,摩根士丹利以为,营业战略的基本面可能莫得好多投资者惦记的那么激进,独特是与欧洲关联的战略,且欧元还含有“绝酌定”的与营业关联的风险溢价。

敷陈补充称,市集对欧央行本轮降息周期的力度有所低估,低估历程在75个基点把握,不错预思到在更鼎力度的降息刺激下,经济仍有上行空间。

好于预期的经济增长、出乎预思的国表里利好政事音问以及较低的预期门槛,这些要素王人可能促使国表里投资者再行确立成本。

另一方面,敷陈以为资金回流是一个独特遑急的潜在惊喜领域。以十年期国债为例,好意思国国债的方法收益率比德国国债的方法收益率最初200多个基点,但一朝计入外汇对冲成本,这种收益率上风就会清除。

固然摩根士丹利预测好意思国和欧洲的收益率王人会下跌,但好意思国的弧线不太可能出现存意旨的回转,这一事实标明,如果欧洲的情况运行出现巧合的上行,欧洲投资者可能会得意在欧洲部署更多的资金。

敷陈还暗意,尽管市集大宗对欧元捏悲不雅态度,但欧元兑好意思元一直在特殊窄的范围内来回,如果投资者的看跌情谊出现紧要巧合,可能会鼓励欧元兑好意思元冲破区间顶部。

英国央行责备降息周期、日债收益率弧线走平……

除了以上三点,敷陈还忽视了以下可能在2025年发生的“惊喜”事件:

SOFR(担保隔夜融资利率)掉期利差弧线变平。好意思国财政券刊行量不足预期,导致掉期利差扩大。好意思联储可能加多购买短期好意思债,以退换其钞票欠债表的到期结构。

英国央行责备宽松周期。捏续的通胀为止了英国央行进一步降息的才能,进而为止了英国国债市集的弘扬。

日本国债弧线变平。在好意思国经济硬着陆或日本工资增长未达预期的情况下,日本国债利率弧线可能出现牛平,而非熊平。

欧债10/30年期收益率弧线趋缓。尽管宏不雅配景相沿欧债10/30年期收益率弧线的再陡化,但欧央行的降息举措以及对波动性的小幅再行订价可能使这一头寸在2025年的头几个月濒临风险。

好意思元对关税反馈可能不大。好意思元不太可能受到激进的关税战略的影响,但如果是在好意思国经济增长放缓或好意思联储的反馈比其他央行更敏锐的情况下,将给好意思元带来下行风险。

好意思国通胀预期下跌。尽管特朗普政府的战略可能被以为是推升通胀远景的,但如果对需求的紧闭和关税的影响大于初期通胀,通胀预期可能会下跌。

新兴市集腹地债券反弹。由于好意思元走弱ag百家乐真的假的,新兴市集腹地货币债券可能弘扬优异,尤其是巴西、墨西哥、印度尼西亚和南非等国的高实质收益率债券。