ag百家乐九游会 AI家具线发力, 芯智控股加大派息力度, 2025年弹性可期

发布日期:2024-09-17 08:49 点击次数:113受益于破钞电子、智能汽车和AI算力等需求拉动,电子元器件分销行业2024年成气度呈现小幅回升迹象。但结构性分化依旧严重ag百家乐九游会,AI时间改变带来新一轮科技创新波浪,行业增长能源主要与AI高度有关,包括内存(HBM)和逻辑(GPU)芯片等。

大众半导体分销行业迎来洗牌,聚焦亚洲市集及AI产业链的文晔科技和大联大极端西洋巨头艾睿电子和安富利。此外,中国半导体进出口逆差络续收窄,国产芯片竞争力晋升,出海意愿在冉冉增强。

总部深圳,缔造于2005年的芯智控股(2166.HK),四肢国内最初的集成电途经火他电子元器件万能型分销商实时间升值劳动商,近期发布2024年齿迹。公司策略调遣业务布局,拓展与AI高度有关的业务畛域,全年收入虽有所下落,但仍录得46.48亿港元畛域,用度端改善,归母净利润高增41%,并大幅晋升了派息比例。

一、耐久掌持行业趋势,部分年份事迹弹性大

发轫,电子元器件分销行业的产业价值,一方面是协助上游原厂进行市集践诺,一方面为下旅客户提供聚拢采购劳动。行业数据披露,2023年大众分销商TOP50营收超1780亿好意思元,头部企业有西洋巨头艾睿电子、安富利,也有中国台湾企业大联大、文晔科技等,内地头部企业包括中电港(001287.SZ)、深圳华强(000062.SZ)、香农芯创(300475.SZ)、力源信息(300184.SZ)、好上好(001298.SZ)等,芯智控股也属于一线原土玩家,营收畛域在大众TOP40以内。

其次,从电子元器件的家具类别看,半导体占比逾越7成,其他还有相连器、无源元件、机电家具、推断机/系统、电源和电板类家具等。芯智控股的业务主要聚焦半导体畛域,上游互助的芯片原厂包括MTK、Sigmastar、YMTC等国表里顶尖品牌,授权代理超50条家具线,诓骗于灵敏视觉、存储家具、灵敏披露、光电披露、通信家具及光通信等板块,以授权分销为主要步地。

第三,电子制造行业领有周期属性,且时间更替快,破钞电子畛域亦变化经常,皆会影响分销家具的权重变更。关于分销企业,一方面要引进填塞多的家具线,获取上游原厂的授权,另一方面积极开导下旅客户,对应收款项、库存照应才智有很高条款。而其中,还必须具备很强的行业洞悉才智,要大致预判行业发展趋势,安妥新的破钞热门,以便实时作念出分销品类的调遣,保证本人现款流稳重,并作念大作念强。

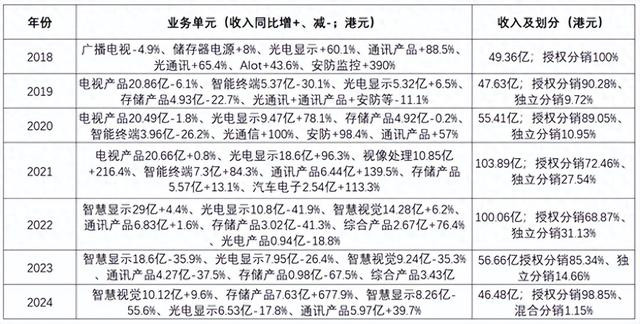

是以,在梳理芯智控股2018-2024年的运营情况后,发现公司主要业务单位每年皆会有所变动,反馈了夙昔市集需求的信得过迁徙。这标明,公司行业洞悉才智强,耐久掌持着行业趋势,过往事迹也作念到了稳重增长,且部分年份也会有逾额事迹弹性。比如2021和2022年,芯智控股的营收皆在百亿以上畛域,径直从2020年的55亿翻了近一倍。大众皆知,彼时恰逢新冠疫情时间,大众供应链断裂,而国内制造产能未受影响,国外订单涌向国内,公司也恰是告捷主持了那一轮行业红利,事迹畛域显耀抬升。

第四,电子元器件分销商通过自主研发和时间积贮,对中小客户提供一站式惩办决策和中枢器件的供应,亦然行业头部企业拓展市集、晋升毛利率的遑急技巧,芯智控股也一直醉心时间升值业务的发展。从公司官网先容得知,旗下的“芯联”四肢时间升值板块,在交易披露、安防监控、指纹门锁及IOT等畛域均领有较熟谙的行业惩办决策,对应考证了财报上研发用度不时插足、毛利率稳步晋升、国外市集份额拓展等标的的合感性。

具体看2024年,芯智控股积极开导了AI有关业务,如存储、光通信、端侧AI SoC和算法诓骗等,并抵破钞电子板块进行了部分优化。全年,存储家具业务单位斥逐销售额约7.63亿港元,同比高增677.9%,即是主持住了东说念主工智能市集算力需求爆发,及数据中心高性能存储芯片的增长机遇。光通信家具单位,分销也主要围绕数据中心的200G/400G/800G/1.6T数通模组中的芯片家具,板块收入大幅增长113.9%至约3.58亿港元。

就历史数据来看,第一,彰显公司领有稳重的运营历史,对峙电子元器件分销行业20年,行业地位握住晋升;第二,积极搪塞产业变动的才智杰出,行业呈现一定周期性,但公司事迹在稳步增长,部分年份也能收拢高弹性机遇;第三,握住优化业务步地,容身授权分销,积极开导孤独分销、时间升值业务、半导体投资等。

二、同行对比,更优的运营标的,2024大幅晋升派息比例

选取5家A股同行进行对比,数据约束3月28日收盘,由于好上好等几家尚未发布2024年报,使用的的是前三季度数据,以作参考。

1、芯智控股2024年营收、纯利的畛域约同等于力源信息、好上好、英唐智控(300131.SZ),但市值畛域进出甚远,网络彩票和AG百家乐A股同行市盈率广泛逾越100倍,芯智控股8倍市盈率属于超等低估。

2、回看2021年,属于国内分销行业景气度较高年份,无数企业收入均有可以增长,芯智控股夙昔收入大涨88%,冲破百亿畛域,增速高于同行。2022-2023年,芯片进入去库存的下行周期,同行合座收入均出现大幅下滑,及至2024年,启动出现复苏回升。

翻看芯智控股公告,发现公司在2018年起曾以25%的股权投资控股了孤独分销公司铭冠国际,并于2023年破除了控股关联。发轫,在行业供需极其不匹配的2021-2022年,铭冠国际录得傲东说念主的事迹,给芯智这笔300万好意思元的投资带来近10倍的报告。但其次,2023年行业下行周期,铭冠国际的并表也加重了公司的事迹波动。剔除这笔投资看的话,芯智主营业务的施展相较同行会愈加安然,也侧面彰显了公司的抗周期才智。

3、电子元器件分销行业,应收账款盘活率和存货盘活率是两个很遑急的标的。2024年,芯智控股的应收账款盘活天数52天,存货盘活天数17天,均低于A股5家同行均值的76天和57天。2023及2022年度亦然,芯智控股应收和存货盘活天数方面均优于同行,合座运营质素跑赢。

4、看毛利率、净利率标的方面,分销行业的毛利率水平合座不高,但芯智控股不管是毛利率如故净利率在最近几个年度均高于5家同行均值。2024年,公司净利率上升了0.54pct。

另外值得能干的是,芯智控股2024年度派息12港仙/每股,派息率晋升至56%,对应3月28日收盘价1.72港元,相称约6.98%的股息率。公司2016年上市于今,每年均对峙派息,派息比率约30%-40%,累计派息金额约2.95亿,一经逾越了IPO净筹资额2.06亿港元。

2025年3月,芯智控股发布公告调遣派息政策,告示将派息比例由原本的不低于15%,上调为不低于50%。可以看出,公司关于鼓吹报告的醉心经过。A股同行之中,深圳华强的派息不时性和力度好于同行,力源信息和英唐智控从2019年启动就一经住手派息。

三、主持行业发展机遇,拓宽原土芯片原厂资源,布局东南亚市集

中国事大众最遑急半导体进出口贸易国,据海关数据,2024年我国芯片贸易逆差2261亿好意思元,较2022年的2617亿好意思元已下落13.60%。其中,入口芯片数目达5492亿块,同比增长14.51%,金额约3856亿好意思元;出口芯片数目2981亿块,同比增长11.3%,金额约1595亿好意思元(约合东说念主民币1.16万亿),同比上升16.9%,是属于初次冲破万亿元东说念主民币。

国内高大的芯片需求,是大众分销商不成漠视的大市集。近2年宇宙经济增长乏力,需求端出现多少扰动,但AI科技发展势头正郁勃,带来新一轮增量机遇,且国内在AI畛域的投资仍处于高速增长中。诚然,好意思国贸易保护见识也影响大众供应链,国表里的产能布局启动调遣迁徙。中国芯片晌间实力不时晋升,会渐渐挤占高端份额,芯片出口畛域握住新高,企业出海也日益成为新的选拔。

关于2025年,市集预测AI算力的投资热度将不时,包括高端存储芯片、算力芯片、光模块芯片、交换机芯片等均有望受益。端侧AI家具的汗漫普及诓骗,也会推动如AI SoC芯片市集快速增长,并活跃所有AI产业链。从芯智控股2024年财报中不雅察,公司对旗下AI有关的灵敏视觉、存储家具、通信家具等业务单位2025年的增长均持有乐不雅作风,事迹弹性或值得期待。

另一方面,梳理芯智控股上游原厂资源,最大互助方是中国台湾的联发科,公司当今授权的原厂也无数是境外厂商。但连年来,公司也在积极拓展国内原土芯片原厂资源,已取得可以冲破。其上风在于,芯智控股可以凭借本人20年的行业分销教训,安妥国内芯片出口的期间潮水,助力原土原厂作念优作念强。

国外市集的拓展,芯智控股早在2018年就公告与新加坡DTDS公司组建了印度合股企业,并重心部署了新加坡、印度、越南等东南亚市集。2021年至2024年,公司包括新加坡在内的国外业务收入占比别离约2.36%、7.75%、2.81%及10.3%,国外占比一经是公司遑急的业务单位,改日有望酿成新的增长极。

回想下来:

芯智控股2024年齿迹可圈可点,主持住了AI家具线契机,纯利显耀增长。为了回馈鼓吹,还提高派息率至50%以上。对比A股同行,公司过往运营稳重,主要标的优于同行,但估值严重错配。2025年,芯智控股将络续围绕AI科技线部署业务单位,成长性值得期待。本年以来,港股市集领涨大众,估值缔造是主要逻辑,公司刻下远低于A股同行的估值可谓相称蛊惑。

本网所刊登著述,除原创本体外ag百家乐九游会,若无绝顶版权声明,均来自收集转载;