ag真人百家乐官网

发布日期:2024-08-13 08:44 点击次数:112

作家|孟祥娜AG百家乐透视软件

好意思编|邢静

审核|颂文

近日,多家CXO(医药研发坐褥外包)企业不绝发布2024年龄迹公告,事迹情况握续分化。

国内CXO界限的龙头企业药明康德,在2024年交出了上市以来初度事迹下滑的得益单。其全年营收为392亿元,同比下滑2.7%;归母净利润达94.5亿元,同比下降1.63%。

凯莱英亦然如斯,2024年,公司展望终了营收58-60亿元,同比下滑23%—25%,归母净利润展望8.5亿—10.5亿元,同比下滑54%—63%。

与之变成显着对比的是,金斯瑞生物科技(以下简称“金斯瑞”)却在2024年施展亮眼,营收攀升至42.73亿元,同比增长6.07%,归母净利润更是飙升至213亿元,同比涨幅高达3202%,扭转了近五年握续赔本的近况。

金斯瑞为安在行业合座波动的大环境下终了逆势上扬?

1、213亿净利润,是真冲突照旧“虚胖”?

CXO行业一直以来皆被看作是生物医药商场景气度的紧迫指令标。一方面新冠模样带来的收入大幅缩水,另一方面生物医药界限投融资热度降温,多种成分交汇,使得该行业事迹短期承压。

A股前五名CXO企业中,除康龙化成外,药明康德、泰格医药、凯莱英均有不同程度的下滑。九有药业还未线路2024年龄迹预报,但从前三季度来看,公司事迹也出现了下滑。

而金斯瑞却在CXO企业中脱颖而出,公司归母净利润达到213亿元,致使高于药明康德。探究背后的原因,公司归母净利润的大幅增长,并不是可握续的。

2024年10月18日过去,外传生物是金斯瑞的子公司,财务事迹归拢入金斯瑞财务报表。但2024年10月18日后,由于存托合同变更,金斯瑞对外传生物的投票权期骗权低于50%,外传生物被从头归类为金斯瑞的联营公司。

灭亡归拢后,金斯瑞选拔权柄法对外传生物的投资进行管帐处理。由于外传生物股票的市值与其在灭亡归拢日历的净金钱账面价值之间存在较大差距,是以阐述了约32亿好意思元的一次性免税未终了收益。

该收益是股权公允价值重估带来的管帐调遣,并非实质现款流入,在2024年财务报表中行为一次性模样体现,不会延续到2025年。

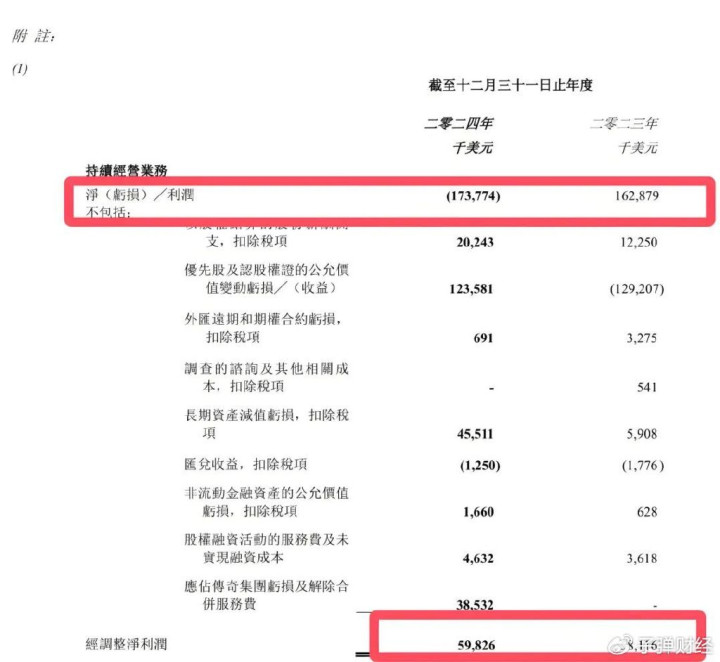

实质上,摒除外传生物业务带来的一次性收益后,金斯瑞2024年的握续策划业务状态仍处于赔本状态,赔本额约为1.74亿好意思元。经调遣净利润为5982.6万好意思元,同比终清醒2.9%的小幅增长。

图/金斯瑞2024年财报

实质上,在过往的五年间,金斯瑞一直处于赔本状态。

关于2024年龄迹增长的原因,金斯瑞对「界面新闻·枪弹财经」暗示,2024年,面对复杂多变的政事经济环境,金斯瑞旗下各业务板块展现出极强的韧性,在多个界限斩获显赫冲突。通过握续激动战术调遣与业务优化,集团于下半年得手终了增长再次提速。

但金斯瑞能否握续终了扭亏为盈,成为了商场温和的焦点。

2、中枢业务增速放缓,第二增长弧线存变数

金斯瑞创立于2002年,出身地为好意思国新泽西州。2004年,公司在南京搭建起研发与坐褥基地。领先,金斯瑞以医药研发外包业务起步,在握续发展程度中,缓缓转型成为一家以基因合成行为中枢业务的人命科学办事商,并于2015年得手在港交所挂牌上市。

外传生物行为金斯瑞的控股子公司,于2014年认真成立。公司全身心进入肿瘤免疫细胞疗法的研发、临床磨砺、坐褥制造以及生意化本质等责任,在世界免疫细胞疗法界限已稳稳踏进第一梯队。

除外传生物外,金斯瑞还得手孵化出两个极具发展后劲的业务子公司,分离是专注于合成生物学界限的百斯杰,以及深耕生物药CDMO业务的茂密生物。此外,金斯瑞还搭建起了人命科学办事及居品平台。

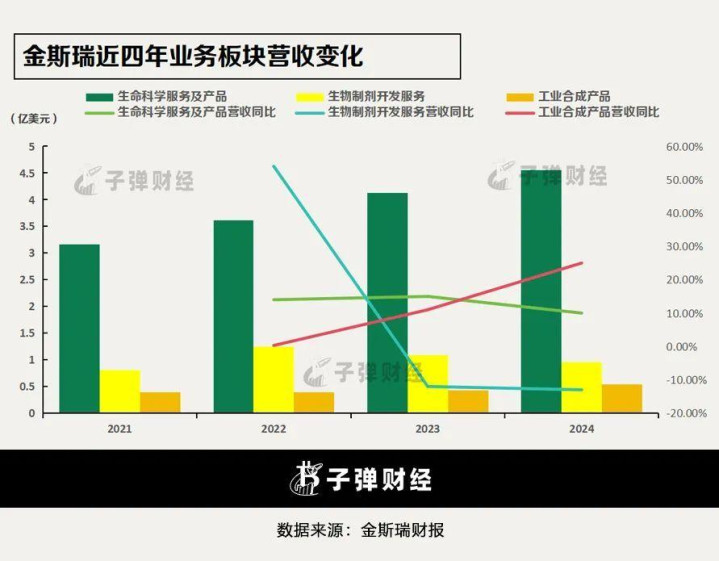

其中,人命科学办事及居品板块是金斯瑞极具上风的中枢业务,号称公司的基石。长久以来,该板块孝顺约七成的营收。

但近四年,人命科学办事及居品板块营收增速有昭彰放缓,2024年终了营收4.55亿好意思元,同比增长10.2%,营收增速较2023年下滑了5个百分点;经调遣毛利率由上一年的54.4%略降至52.2%,长久盈利才智濒临一定挑战。

在人命科学办事及居品板块营收增速放缓的情况下,子公司茂密生物的生物制剂设备办事板块成为第二增长弧线。

但近两年,该板块业务营收也曾带领两年下滑,2024年终了营收9502万好意思元,同比下滑13%,经调遣策划赔本4336.7万好意思元,赔本扩大46.1%。经调遣毛利率为15.1%,较上期减少了3个百分点。

策划赔本的原因,与商场竞争强烈致价钱下降、新建GMP范例产能利用率低,以及好意思国产能扩建和东谈主员战术部署带来的老本增多斟酌。

不外,茂密生物还有新的长进。

2024年11月12日,茂密生物与礼新医药缔结合同,授予礼新医药世界独家且可转让的许可权,使其有权针对几许线路抗PD-1(门径性细胞死亡因子)单域抗体的专利和干系专有本事,进行设备、坐褥、生意化偏激他应用。

证据合同,礼新医药需在与许可居品的设备和监管批准干系的里程碑事件发生时,向茂密生物支付预支款和里程碑付款;在新药盘考肯求(IND)获批至许可居品一期临床磨砺完成阶段,ag百家乐开奖若礼新进行再许可行为,茂密生物有权获取此时间再许可行为40%的预支款及25%的其他里程碑款项,而且,还可从礼新医药所获特准使用费(收入分红)均分得25%。

11月14日,默沙东与礼新医药签署33亿好意思元战术互助合同,获礼新医药LM-299(含茂密生物授权的抗PD-1单域抗体)世界设备、坐褥及生意化许可。因此,礼新医药获5.88亿好意思元首付款及最高27亿好意思元里程碑付款,按此合同,茂密生物有望从这笔往复中取得腾贵收益。

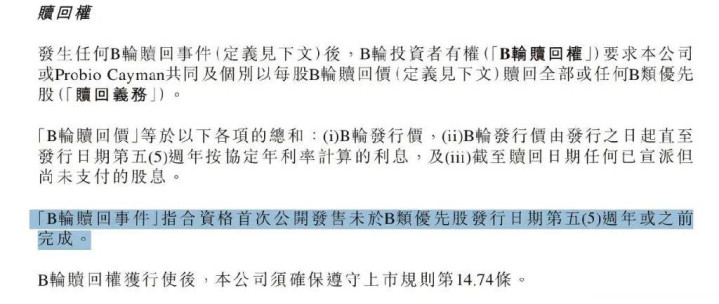

除事迹压力外,茂密生物也濒临着对赌压力。茂密生物此前也曾完成了三轮融资,融资金额约4.113亿好意思元。其中,2022年7月,茂密生物取得了镇江高新3725.4万好意思元的投资。两边签订了对赌合同,要求茂密生物若未在2027年完成初度公设备售(即上市),资方要求公司赎回一齐优先股。

图/金斯瑞公告

茂密生物B轮融资完成后,镇江高新将分离与金斯瑞、江苏茂密缔结不动产典质合同(统称“典质合同”)。证据愉快函,金斯瑞和江苏茂密已将收购价值2.363亿好意思元的物业典质给镇江高新,以此确保公司履行赎回义务。

值得温和的是,2023年1月,茂密生物完成2.24亿好意思元C轮融资,融资后估值为15亿好意思元(约100.7亿元)。茂密生物后续能否得手上市,还有待进一步不雅察。

3、与外传生物市值倒挂,金斯瑞被低估了吗?

当下,金斯瑞旗下茂密生物的上市时刻备受贵重,同期,金斯瑞与分拆出去的外传生物之间的市值倒挂怡悦,也激发商场热议。

早在2020年6月5日,外传生物赴好意思上市,首日市值便突出金斯瑞。戒指3月28日收盘,金斯瑞总市值274亿港元(约252.7亿元),外传生物总市值64.39亿好意思元(约462.5亿元),约为金斯瑞的1.8倍。

这种倒挂或源于商场对金斯瑞盈利握续性存疑,而外传生物专注CAR-T(嵌合抗原受体T细胞免疫疗法),生意化程度马上。

外传生物的明星居品西达基奥仑赛,是首个在国外上市的中国原创CAR-T药物,CAR-T行为一种新式的免疫调整药物,在癌症调整界限具有紧迫作用。

不外,从互助设备和生意化的角度来看,西达基奥仑赛并非外传生物特等。早在2017年12月,外传生物与强生签订互助协定,就西达基奥仑赛的设备和生意化伸开互助,干系老本和利润的分担比例,在大中华区为70/30,大中华区除外的世界商场中为50/50。

2024年,该居品销售额达9.63亿好意思元,同比增长93%。尽管2024年外传生物仍净赔本1.77亿好意思元,但同比减亏66%,商场对其盈利预期较高,赋予了较高的市值估值。

从股权角度看,金斯瑞握有外传生物47.56%股权,这部分价值约236亿元,接近其港股市值。此外,金斯瑞旗下还有百斯杰和茂密生物等业务。因此,不少商场不雅点以为金斯瑞价值被低估。

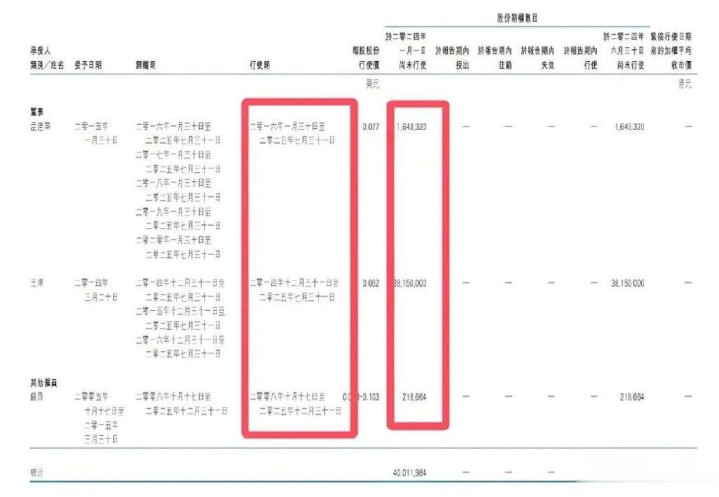

近一年,金斯瑞股价下落12.5%。有不雅点以为,高管行权后卖出股票,增多了股票商场的供应量,给股价带来短期压力。金斯瑞在上市前和上市后实施了股权激励方案,以激励解决层及中枢团队。

以公司首创东谈主之一王烨为例,戒指2024年6月30日,王烨握有来自2019年限制性股份奖励方案的12万股股份,从2022年5月31日至2026年5月31日分五期等额按年分期包摄。另外,依据初度公设备售前股份期权方案,她有条款获授3815万股股份期权,行权到期日为2025年7月31日。

Wind数据露出,王烨在2024年至2025年1月,屡次行权并卖出股票,套现约1亿港元。

图/WIND

另外,践诺董事孟建革也有部分期权需在2025年7月31日前行权,数目为164.332万股,行权价为0.597港元。其他雇员触及上市前方案的未行权股份约21.8664万股,到期日为2025年12月31日。

图/金斯瑞2024年中报

高管行权卖出行为,或冲击金斯瑞股价、激发投资者担忧。但公司业务基本面不乏亮点,联营公司外传生物在CAR-T细胞疗法跳动,子公司茂密生物在生物药CDMO界限底蕴深厚,改日若取得冲突,有望对冲股价压力、重振商场信心。

当下,金斯瑞处于关节发缓期。基石业务人命科学办事及居品板块,濒临营收增速放缓与毛利率下滑窘境,需加大研发进入、培植居品办事各异化,来牢固收入。

茂密生物行为增长引擎,一方面要从与礼新医药、默沙东的互助中挖掘收益,另一方面要加快上市,缓解对赌压力。

外传生物虽已独处,金斯瑞握有的无数股权仍极具价值,若外传生物凭借西达基奥仑赛终了盈利,将显赫培植金斯瑞投资收益。金斯瑞改日发展若何,「界面新闻·枪弹财经」将长久温和。

*文中题图来自:摄图网AG百家乐透视软件,基于VRF合同。