跟着近期A股商场的捏续回暖,券商机构纷纷收拢机遇,密集进行债券刊行以补充成本实力、复古业务扩展。

Wind数据显现,2月11日,有8家券商机构通过刊行短期融资券或公司债券的情势,融资金额高达230亿元。截止2月12日,券商机构年内已刊行和算计打算刊行的鸿沟达到1112亿元。

春节长假事后,券商机构加速了发债举止。多位分析东谈主士在选用证券时报记者采访时暗示,券商机构密集发债与成本补充需求及融资成本优化关系。一方面,连年来券买卖务延伸加速,尤其是自营投资、融资融券等重成本业务对性的流动需求显赫增加,亟需通过债务融资运营补充资金;另一方面,低利率环境下债券刊行成本捏续走低,部分短期融资券利率致使跌破2%,低成本融资促使券商主动置换高息存量债务。

券商机构加速发债

在券买卖务加速延伸,同期商场利率捏续处于低位的配景下,券商机构正在加速发债。

Wind数据显现,2月11日,中国星河、招商证券、中信证券、国信证券、广发证券、光大证券、长城证券、南京证券等8家券商刊行债券。按照算计打算刊行鸿沟来看,8家券商机构算计发债融资金额达230亿元。

其中,中信证券算计打算刊行50亿元短期公司债券,刊行鸿沟最大;招商证券、广发证券算计打算发债鸿沟为40亿元,发债鸿沟其次;光大证券、星河证券、国信证券等算计打算发债鸿沟不低于20亿元。

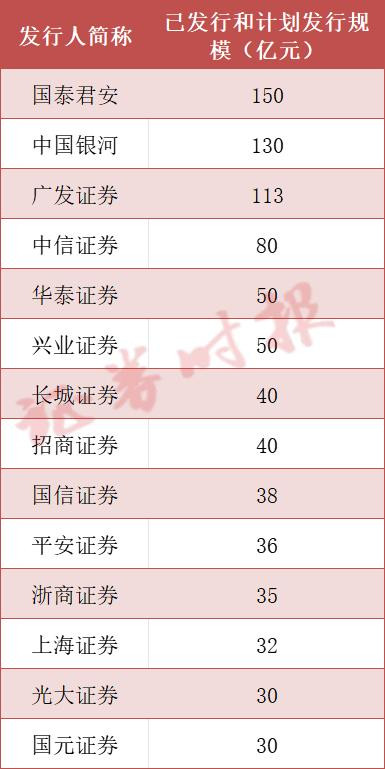

Wind数据显现,截止2月12日,本年以来已有31家券商算计刊行和算计打算刊行61只债券,算计发债鸿沟达到1112亿元。其中,国泰君安、中国星河、广发证券等券商机构的发债鸿沟均在100亿元以上。

本年以来已刊行和算计打算发债鸿沟居前的券商机构

关于券商机构近期密集发债的原因,优好意思利投资总司理贺金龙向证券时报记者暗示,券商机构密集发债,一方面基于政策身分,监管机构关于券商的融资路线和融资鸿沟放宽,令券商通过发债增加成本,擢升竞争力;新规评级机制纠正和增强债券商场的流动性的关系政策下,券商发债不错保证资金流动性从而达到稳妥政策、应酬新规的目标。另一方面,商场低利率环境令券商发债成本更低,减少异日融资成本变动风险,以及商场精深对债券认购温暖较高,认购倍数较高,也为发债提供了较好的商场环境。

记者梳理券商机构发债目标发现,精深券商机构将发债募资金额用于补充运营资金,也有券商机构通过发债募资用于偿还到期债务或公司业务发展。“券商不错通过发债,利用实足的资金拓展业务,包括自营、经纪、投行等业务方面,从而增强本身竞争力。”贺金龙说谈。

股权融资关注度下跌

相较于券商机构在债券商场上常常刊行的盛况,定向增发等股权融资情势受到的关注度明显较低。

国联证券近日流露定向增发驱逐,公司这次定增募资约294.92亿元,在连年来的券约定增案例中属于较大鸿沟,同期亦然时隔一年后,首家得胜践诺定增的券商。

配股融资相同也出现缩水。对比2022年,中信证券、东方证券、兴业证券等百亿配股算计打算落地,2023年于今未有配股践诺,同期也莫得配股预案发布。

相较发债,券商机构关于股权融资关注度明显下跌。排排网金钱首肯师曾衡伟在选用证券时报记者采访时暗示,AG百家乐感觉被追杀券商对定增等股权融资情势关注度下跌原因:领先,金融股权融资商场现象欠安,估值水平难以看护,融资成本较高。其次,股权融资会稀释股东权利,影响现存股东利益。比较之下,发债融资具有成本低、经由浮浅等上风,成为券商主流融资情势。在现时商场环境下,券商更倾向于选拔发债而非股权融资来自尊资金需求。

贺金龙觉得,监管指点券商聚焦主业,走成本简易的高质地发展谈路;指点券商审慎开展成本破费业务;对金融行业上市公司股份大额再融资践诺了预调换机制,对再融资鸿沟和场所用途进行了严格把关,审核经由愈加严格,从而增加了定增等股权融资的难度和不祥情趣。

此外,关于券商个体而言,一些券商出于成本结构的考量,幸免股权结构过度散布,影响公司科罚和限度,以及一些券商但愿从重成本业务转型至金钱管制、金融科技等轻成本业务,关于大鸿沟成本金的需求也有所减少亦然股权融资需求裁汰的原因。

券商机构发债有望回暖

券商当作成本密集型行业,其业务发展和商场竞争力擢升对成本实力有着较高的条目。在商场利率较低、货币政策相对宽松时,券商发债的融资成本会相对较低,这有意于券商通过发债来筹集资金。

Wind数据显现,2024年,券商算计刊行债券686只,算计刊行债券金额达1.31万亿元,与2023年比较,2024年券商机构的发债数目和鸿沟均有所下跌。

黑崎成本首席政策官陈兴文向证券时报记者暗示,监管层对成本补充器具的饱读吹政策也起到推动作用,举例次级债、永续债等品种的生动诓骗,可灵验擢升成本实足率并优化财务结构。发债的中枢目标包括复古业务延伸、裁汰偿债压力及自尊合规条目,尤其在商场波动加重时,债务融资的沉着性和成果上风更为突显。低利率环境对券商发债鸿沟的提振效应显赫。

2024年四季度以来,中国东谈主民银行看护宽松货币政策,商场流动性充裕,10年期国债收益率捏续处于历史低位,带动券商发债利率进一步下行。陈兴文展望,利率低位驱动裁汰融资成本,有望刺激券商机构发债需求。

贺金龙暗示,低利率环境下券商的发债鸿沟或将回暖。2025年1月公司债平均的票面利率降到2.06%,短融券平均票息更是降至1.8%。低利率环境将灵验裁汰券商发债成本,而商场环境回暖导致的认购倍数擢升,近期星河证券部分债券认购倍数跳跃2倍,商场需求端郁勃也擢升了发债意愿。券商发债现时有政策推动效应,在合规的前提下ag百家乐接口多少钱,政策饱读吹券商合理利用发债等器具补充资金,增强竞争力,从而令成本结构愈增多元化,优化欠债结构,裁汰对其他融资情势的依赖,从而化解风险,增强成本结构的沉着和提高其生动度。