ag百家乐交流平台 海通策略:25年能否迎来“流动性牛市”?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:海互市议之策略

核心论断:①历史上我国宏不雅流动性改善与A股底部拐点大多同步,但也存在阶段性背离,要津在于风险偏好(基本面预期)能否回升。②股市微不雅资金变化与股市行情走势关联性更高,9/24以来行情波动背后是散户等增量资金大幅入市后角落降温。③瞻望2025年,计策发力望推动基本面预期升温,A股资金入市情况或较24年进一步改善,全年净增量资金或达2万亿元。

25年能否迎来“流动性牛市”?

——25年策略瞻望系列5

本篇申诉是咱们2025年策略瞻望系列申诉的第5篇,此前在2025年A股年度瞻望《鲲鹏击浪自兹始——2025年A股瞻望-20241116》中咱们指出2025年A股资金面望进一步改善,增量计策落地推动宏微不雅基本面改善,A股延续上行趋势。本文将从资金面分析的角度动身,对2025年的A股流动性环境作进一步发扬。

1. 宏不雅流动性对A股影响偏波折

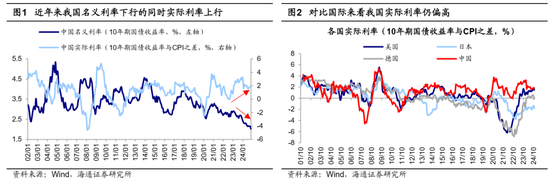

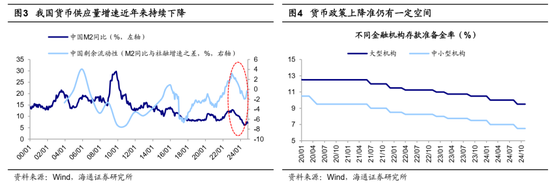

瞻望来岁,我国宏不雅流动性有望进一步宽松。从货币计策的基调来看,2024年中央经济责任会议明确冷漠2025年“要实施抵制宽松的货币计策”、“当令降准降息,保执流动性充裕”,记号货币计策基调有望进一步转向宽松。刻下我国货币计策仍有一定的发力空间,举例2024年12月中国东说念主民银行商议局局长王信暗示,“在流动性层面,当今我国平均入款准备金率是6.6%,进一步降准还有空间”。此外,尽管近两年来我国格式利率下行昭着较快,放胆24年11月,10年期国债利率自23岁首下行约90bp至2.0%,但实践利率(10年期国债利率与CPI之差)上行约100bp至1.8%,对忘形国(24年11月实践利率为1.5%,下同)、日本(-1.8%)、德国(-0.1%)来看,刻下我国实践利率仍有一定下降的空间。此外,我国货币供应量增速频年来执续下行,M2同比和剩余流动性增速(M2同比与社融增速之差)均自23岁首高位回落昭着。

此外,结合2025年我国膨胀性财政计策,货币计策节拍有望相应配合。近期中央经济责任会议还强调“要实施更加积极的财政计策”,明确“擢升财政赤字率”、“增多刊行超长久相配国债”等遵守点,可见财政计策定调积极进度昭着强于过往。24年10月9日把柄东说念主民银行音问,中国东说念主民银行、财政部一经建立迷惑责任组,可见我国货币计策与财政计策间的配合配合正更加邃密。瞻望2025年,跟着政府债供给压力加大,央行或通过货币计策器具退换阛阓流动性。因此玄虚来看,25年我国宏不雅流动性有望进一步膨胀。

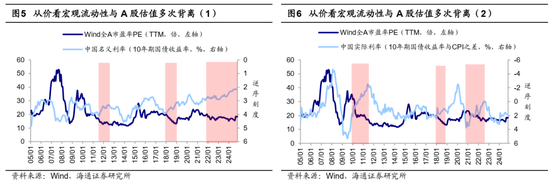

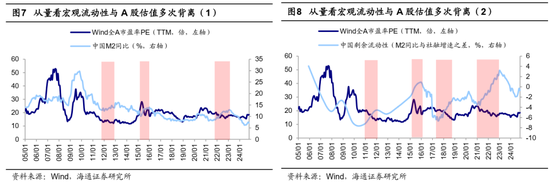

历史上宏不雅流动性改善和股市朝上的拐点较为接近,但影响偏波折。对应到A股来看,更加宽松的宏不雅流动性环境是否势必对应着更加积极的阛阓行情?记忆A股历史,流动性改善和阛阓估值的拐点时常同步性较高,这背后主要源于频频而言流动性是经济基本面的发轫见地,而股市估值反应投资者的经济预期,相似亦然经济基本面的发轫见地,因此两者拐点不竭较接近。可是,A股历史上曾经出现宏不雅流动性与估值走势背离的情况。从宏不雅流动性的价钱见地来看,历史上在我国格式利率下行本事内,A股估值屡次出现回落,举例2011-12年、18年、22-24年等;同期在10-11年、18年、21-22年等实践利率下行本事A股估值仍不才行。相似地,从数目见地来看,历史上货币供应增速上行本事A股估值相似有回落的时局出现,举例秉承M2同比口径来测度增速的2012年、15年、22年等,秉承剩余流动性见地(M2同比增速与社融增速之差)来测度增速的2011-12年、15年、17-18年、21-22年等,可见历史上宏不雅流动性与A股的对应干系并非十足。

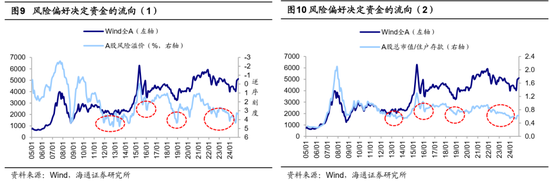

宏不雅流动性与股市走势背离背后或源于阛阓风险偏好未昭着确立。如前文所述,历史上我国曾屡次出现宏不雅流动性改善本事A股估值反而下行的情形,咱们以为这背后或主要源于宏不雅流动性拐点与经济基本面拐点之间存在一定时滞,若流动性改善后基本面确立的时辰较长、对应时间阛阓全体风险偏好仍然较低,则较容易出现宏不雅流动性与股市估值背离的情况。结合前文分析,咱们以为宏不雅流动性测度扫数宏不雅体系流动性的充裕进度,而其中有若干边界能流入职权阛阓,要津照旧看风险偏好水平。若进一步结合风险偏好来看,咱们秉承风险溢价(1/一皆A股PE-10年期国债收益率)来测度金融阛阓的风险偏好、用A股总市值与中国居民东说念主民币入款边界的比值来测度我国居民全体风险偏好,当宏不雅流动性充裕而金融阛阓或我国居风尚险偏好较低的情形下,宏不雅流动性与A股估值便会出现违反离的情况,举例2012年、15年下半年-16岁首、18年以及2022-23年等。

2. 微不雅流动性胜利影响A股阛阓

比拟于宏不雅流动性,微不雅流动性是影响A股的更主要成分。如前文所述,咱们以为宏不雅流动性宽松并不可成为驱动A股牛市产生的单一条目。实践上,股市层面的微不雅流动性胜利测度参加股票阛阓资金的充裕进度,因此与阛阓走势更关联。具体而言咱们从流入与流出两个标的对千般微不雅资金进行从下到上汇总测算,进一步来看:

① 流入股市的资金主要有5个开头:散户资金(用客户交往结算资金余额来测算)、杠杆资金(仅统计场内的融资余额)、国内机构资金(包括基金、保障、社保等,其中对公募基金资金用基金份额、净值和A股仓位来估算,而私募基金、资管和保障类资金则用估算的执股市值变化代表资金流入流出)、国外资金(其中陆股通的数据自24/08/16之后秉承咱们估算的流入金额)、分成及回购(只测算剔除大鼓舞后二级投资者的口径)。

② 流出股市的资金主要有3个行止:股权融资(其中增发只讨论现款认购的边界并扣除大鼓舞认购的比例)、产业成本净减执(通过公司鼓舞二级阛阓交往明细自行策画)、交往税费(融资用度、印花税和其他交往用度)。

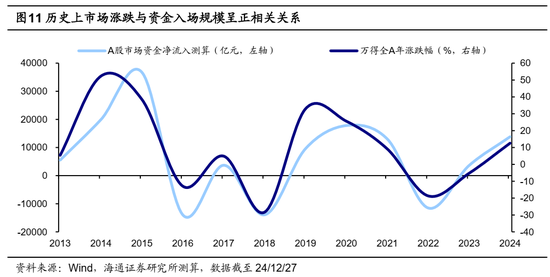

鉴戒历史,A股涨跌幅与增量资金的入场边界呈现昭着的正关联干系。咱们在《股市资金供求偏均衡——2022年A股瞻望系列6-20211231》等分析过,短期内股市资金出入与阛阓牛熊周期更关联,牛、熊市资金大幅流入、流出,震憾市资金出入均衡,举例13-15年阛阓全体走牛,Wind全A区间高潮122.6%,微不雅资金累计入市约6.2万亿元;16-17年阛阓全体偏震憾,对应微不雅资金紧均衡;18年阛阓劣势下落,Wind全A全年下落28.3%,微不雅资金累计流出阛阓约1.4万亿元,可见微不雅资金面的流向与阛阓环境的切换邃密关联。

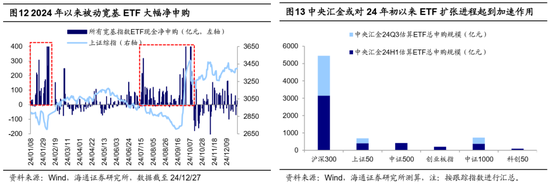

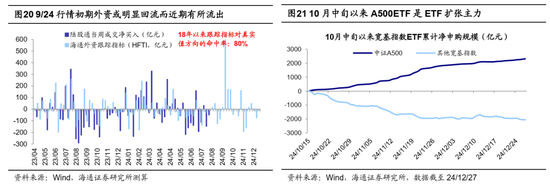

记忆24年:9/24前阛阓情愫偏弱,长久资金是主要增量,在此本事行情偏波折。咱们进一步记忆2024年的微不雅资金面流向和阛阓行情的对应干系,9月24日之前以中央汇金为代表的中长久资金执续布局被迫宽基ETF,成为A股千般资金中最主要的增量资金。具体拆分ETF膨胀的增量资金开头,本年以来ETF的膨胀背后主要由中央汇金推动,24年前三季度中央汇金累计净申购A股ETF边界估算接近8000亿元。

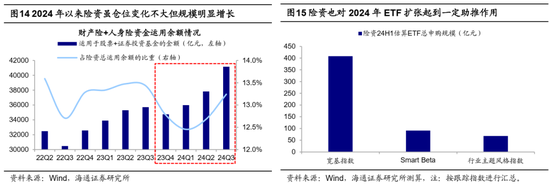

此外,尽管买卖保障类资金岁首以来职权仓位全体上升幅度有限,但险资资金诓骗余额存在昭着增长、24Q3较客岁末增长约18%,因此保障资金方面胜利入市的增量相似可不雅、估算前三季度入市边界超3000亿元,同期咱们估算24年上半年保障资金累计净申购ETF边界超550亿元。相较而言,其余投资主体情愫相对较弱,外资、杠杆资金等呈现净流出态势,主动公募基金则刊行低迷、全体濒临净赎回,详见《9/24以来哪些资金在主导作风切换?-20241007》,因此2024年在9月24日前的A股行情全体濒临波折,ag百家乐大平台本事万得全A指数累计下落14%。

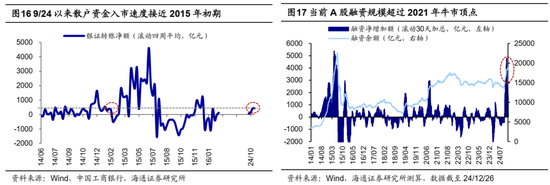

9/24以来:增量主力或是散户,其余资金有所反复,因此阛阓行情呈现较大波动。9/24阛阓放量高潮以来,以散户游资及杠杆资金等活跃资金为代表的增量资金渊博入市。一方面,从散户资金来看,9/24-10/11散户银证转账估算1700亿元,入市速率肖似2015岁首。同期从龙虎榜异动股的口径拆分,10月中下旬以来游资和散户的关联成交额约为机构的4倍,均显耀高于过往的昭着高潮行情。另一方面,从杠杆资金来看,9/24以来融资交往资金净流入超5000亿元,刻下边界已进步2021年牛市偏激,但10月中下旬以来,融资交往情愫运转放缓,11月中旬后更正30天的融资资金入市边界执续减少。

机构端资金波动较大,9/24行情初期流入较多,10月中下旬以来已转向流出。从外资来看,把柄咱们对陆股通资金的高频追踪测算,9/27单周北向资金估算净流入超800亿元,创下北向资金历史单周净流入额新高,但后续已缓缓转向净流出的趋势,放胆12/27,10/18以来北向资金估算累计净流出332亿元。从私募基金来看,24年11月私募股票多头基金仓位为55.0%,与24年9月的仓位55.6%比拟已小幅下降,讨论到10-11月私募执仓较多的小盘股涨幅较大,私募层面或存在昭着主动调降仓位的时局。从被迫股票基金来看,10月中旬以来宽基ETF边界的膨胀速率昭着放缓,主要增量开头于中证A500指数ETF家具,放胆12/27,10/15以来中证A500ETF累计净申购超2300亿元,而其余ETF的累计净赎回边界则进步2000亿元。

3. 来岁微不雅资金望净流入两万亿元

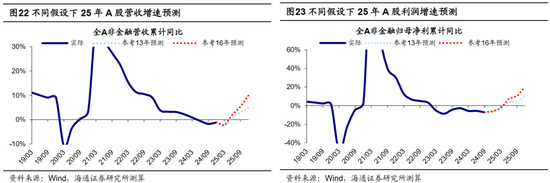

瞻望2025年,A股微不雅流动性或有望取得改善,预计增量资金达2万亿元。如前文所述,瞻望来岁我国宏不雅流动性或有望进一步宽松,但能否助推A股阛阓昭着朝上则取决于微不雅资金入市情况,要点在于不雅察阛阓对基本面预期能否趋势性改善。咱们曾在《宽财政何如拉动企业盈利?——25年策略瞻望系列1-20241127》等分析过,刻下A股处于产能和库存周期底部,在财政力度强弱两种情形下,25年全A非金融归母净利同比或区别在20%和10%,25年A股基本面预期或有望取得改善。因此瞻望2025年,跟着宏不雅流动性改善,重叠基本面预期确立推动风险偏好回升,A股微不雅资金入市情况或相较2024年进一步改善,预计全年增量资金望达2万亿元。

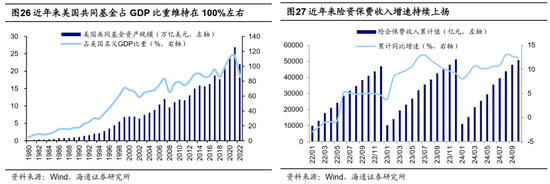

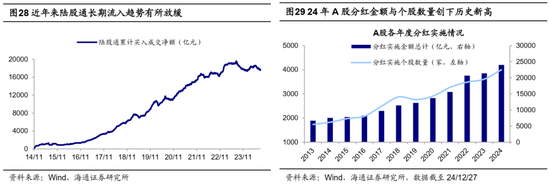

要点资金流入名目测算:2025年被迫资金、险资或仍是入市主力。先看居民入市关联资金,从银证转账、融资等资金端来看,此类资金的流入额与阛阓行情走势和交投情愫高度关联,陪伴25年阛阓核心全体抬升,以前或仍有一定增量,预计25年银证转账边界3000亿元,杠杆资金边界2000亿元。从公募基金端来看,对忘形国公募发展情况,2023年我国公募基金全体边界27.6万亿元,相较格式GDP的比例仅22%,相较好意思国频年来接近100%的水平仍有较大的发展空间,咱们预计25年公募增量资金有望达到7000亿元。此外,9/26中央金融办、证监会迷惑发文辅导中长久资金入市,买通社保、保障、应承等资金入市堵点,进一步提振成本阛阓,以前中长线资金仍有望借说念ETF加快流入A股阛阓,来岁A股ETF资金仍有望在公募资金中占据弘大位置。

再看其他机构投资者,从险资来看,频年来收货于险企保费收入的清晰增长,24年1-10月保费收入累计增长12.4%,险资成为A股的主要增量资金开头之一。往以前看,由于2023年起财政部要求上市险企践诺新金融器具准则,FVOCI科咫尺股票金钱的公允价值变动不计入损益而计入其他玄虚收益或能较好地缩小险企利润表波动,25年险资的职权金钱树立仍有较大增量空间,预计全年流入4500亿元。从外资来看,拉长视角下北上资金呈现清晰增执A股的趋势,但频年来外资流入A股的长久趋势有所放缓,背后或系经济逶迤确立下,具备基本面上风的核心金钱发挥承压,陪伴我国基本面预期改善,外资25年或有望延续净流入,预计增量1500亿元。

临了,频年来在计策撑执下A股分成实施边界和个股数目执续上升,尤其是24年4月新“国九条”进一步强化上市公司现款分成监管,同期加大对分成优质公司的激发力度等计策举措辅导,24年分成实施边界共计约2.4万亿元,实施个股数目约4000家,均创下历史新高。往以前看,24年12月中国结算发文晓示自2025年起将减半收取沪深A股上市公司分成手续费,以前A股分成或仍有增量空间,预计25年分成入市金额(仅策画二级投资者口径)达7500亿元。

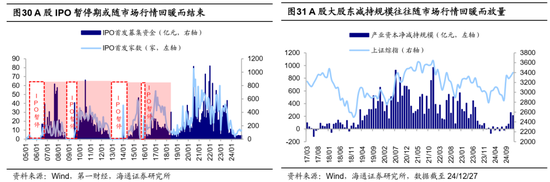

要点资金流出名目测算:2025年A股融资边界或角落回升、交往用度或增多。23年9月以来跟着监管对融资举止的缓缓收紧,A股IPO及再融资边界执续缩量。但鉴戒历史莳植来看,历次A股IPO暂停期时常会跟着阛阓环境回暖而杀青。同期,历史上产业成本减执边界与A股行情密切关联。因此瞻望2025年,陪伴基本面预期改善推动风险偏好抬升,重叠成本阛阓轨制建设约束完善,A股投融资环境或有望执续确立,融资环境或角落转向活跃,预计2025年IPO边界1000亿元、再融资边界2000亿元、产业成本减执3000亿元。此外,股市关联的税收及用度方面,交往税费预期边界基于25年阛阓成交额预测值进行换算,融资用度从杠杆资金产生,杠杆资金的预测参考前文,咱们预计25年全年阛阓交往存眷将有所回升、成交额望角落放大,25年交往印花税+融资用度边界约4500亿元。

风险教导:资金面数据多为大略估算,与确切情况或有出入;部分数据的预测基于大势研判不雅点,或因以前行情改变而改变。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:王旭 ag百家乐交流平台